Từ chuyện phá sản của SPP đến rủi ro doanh nghiệp tăng trưởng nóng trong ngành bao bì nhựa

Những ngày vừa qua, thông tin Công ty Cổ phần Bao bì Nhựa Sài Gòn (SPP) bị Tòa Án mở thủ tục phá sản đã khiến nhiều nhà đầu tư không khỏi bất ngờ. Tuy nhiên, đằng sau sự phá sản của SPP còn cho chúng ta thấy rất nhiều các vấn đề rủi ro trong việc lựa chọn chiến lược tăng trưởng của các doanh nghiệp trong ngành bao bì nhựa ở Việt Nam.

Trường hợp SPP tuyên bố phá sản do việc quản trị nguồn vốn ngắn hạn kém khi nợ vay ngắn hạn của công ty đã vượt khả năng chi trả, dẫn tới mất khả năng thanh khoản hoạt động. Tuy nhiên, những câu chuyện về quản trị tài chính kém của SPP không phải là một câu chuyện đặc thù, mà hiện tại đang là tình hình chung của rất nhiều các doanh nghiệp bao bì nhựa đang hoạt động ở Việt Nam. Bài viết này sẽ thuật lại câu chuyện quản trị tài chính của SPP và cả bức tranh hoạt động của các doanh nghiệp bao bì nhựa đang hoạt động ở Việt Nam.

Từ một doanh nghiệp tăng trưởng nhanh đến lụn bại

SPP trước đây là một doanh nghiệp nhà nước hoạt động từ những năm 2001 trước khi tiến hành cổ phần hóa và niêm yết trên sàn HNX từ năm 2008. Công ty chuyên nghiên cứu về bao bì nhựa mềm màng ghép phức hợp Saplastic với một nhà máy trên phần đất hơn 5,000m2 đặt tại KCN Tân Bình. Công ty nhanh chóng chiếm lĩnh được thị trường và là đối tác của hàng loạt khách hàng tên tuổi như Acecook, Nestle, VinaCafe, Vifon, Vinamilk, Masan…

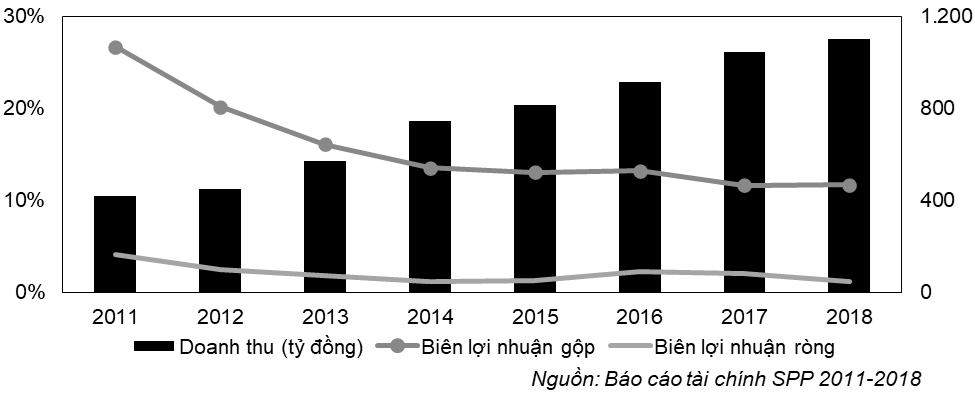

Cùng với sự gia tăng nhu cầu của ngành bao bì nhựa khi ngành thực phẩm và ăn uống phát triển, doanh thu của công ty đã gia tăng liên tục qua các năm và đạt ngưỡng hơn 1,000 tỷ đồng. So với các doanh nghiệp khác trong ngành thì mức tăng trưởng của SPP có thể xem là đột biến. Tuy nhiên, kể từ năm 2013 công ty bắt đầu gặp những khó khăn về nguồn vốn do chi phí nguyên liệu tăng cao, phải đầu tư vào công nghệ mới để gia tăng tính cạnh tranh với các đối thủ khác trong ngành…chính vì những áp lực đó đã khiến biên lợi nhuận của công ty ngày càng thu hẹp.

Biểu đồ: Doanh thu và biên lợi nhuận spp qua các năm

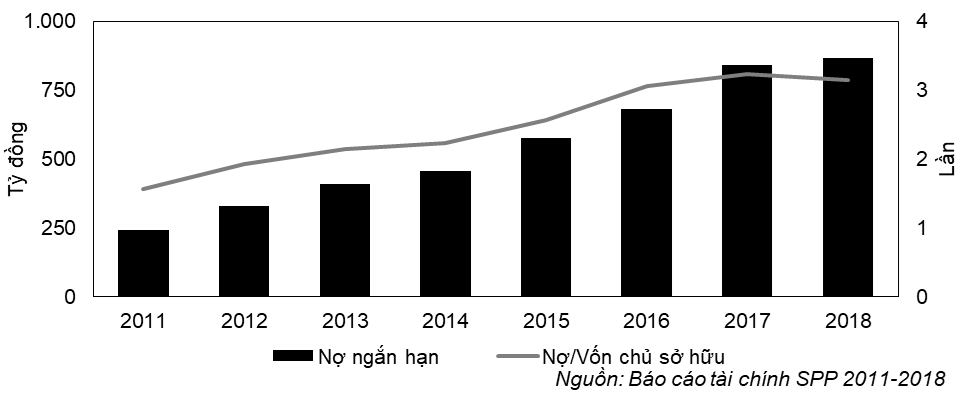

Đặc thù của ngành bao bì nhựa sản xuất sản phẩm có giá trị gia tăng thấp cộng với môi trường cạnh tranh gay gắt, do đó biên lợi nhuận của các doanh nghiệp trong ngành thường rất mỏng. Để có thể cải thiện mức độ sinh lời trên vốn thì các doanh nghiệp sẽ lựa chọn việc sử dụng nợ vay ngân hàng để gia tăng doanh số. Tuy nhiên, mức tỷ lệ công của công ty là quá lớn so với năng lực quản lý tài chính của công ty. Nợ vay ngắn hạn của SPP tăng dần qua các năm từ năm 2011 cho đến 2018. Đỉnh điểm là giai đoạn 2017- 2018 thời điểm trước khi công ty phá sản, tỷ lệ nợ trên vốn chủ sở hữu của công ty hơn 3 lần (có nghĩa là cứ mỗi 1 đồng vốn chủ sở hữu của công ty có đến 3 đồng vốn vay).

Khi việc vay nợ lên đến mức cao như vậy thì cũng đồng nghĩa các tài sản hiện tại của doanh nghiệp không đủ để làm tài sản thế chấp cho ngân hàng. Khi đó, các khoản vay của doanh nghiệp sẽ liên quan rất nhiều đến các tài sản thế chấp khác từ bên thứ ba, mà thông thường là đến từ các cổ đông lớn của công ty. Thuyết minh từ báo cáo tài chính cũng chỉ ra rõ rất nhiều các bất động sản được sử dụng làm tài sản thế chấp cho các khoản khoản vay từ tổng giám đốc của công ty. Chính cách tài trợ như thế đã vô tình đẩy rủi ro hoạt động kinh doanh của doanh nghiệp càng cao.

Tỷ lệ nợ vay lớn cộng với mô hình kinh doanh kém sinh lợi sẽ khiến cho doanh nghiệp gặp rất nhiều khó khăn khi thị trường đầu ra gặp vấn đề. Thực tế thì nhiều khoản dư nợ của SPP tại ngân hàng đã không đổi trong nhiều quý, qua đó thể hiện các khoản nợ này đã bị ngân hàng ghi nhận quá hạn từ lâu. Tuy nhiên, có lẽ việc rút lại hạn mức tín dụng sẽ có thể khiến doanh nghiệp đổ vỡ nên các ngân hàng đang cho vay vẫn hy vọng vào khả năng phục hồi của doanh nghiệp trong hơn một năm qua. Nhưng khi thấy tình hình kinh doanh của công ty không còn khả năng xoay sở với doanh thu sụt giảm mạnh trong năm 2019 thì các ngân hàng chính là đơn vị đã mở thủ tục phá sản cho doanh nghiệp với vai trò là chủ nợ thương mại.

Biểu đồ: Tình hình nợ ngắn hạn spp qua các năm

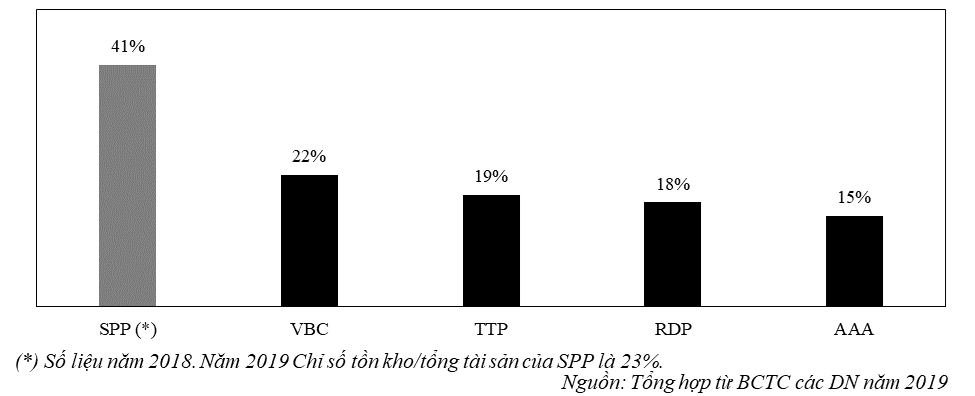

Khi một doanh nghiệp đứng trước nguy cơ phá sản, thì tài sản của doanh nghiệp cũng rất được quan tâm. Chiếm tỷ trọng lớn nhất trong tổng tài sản của công ty là hàng tồn kho (chiếm 41% tổng tài sản) và nếu so với các doanh nghiệp khác trong ngành thì tỷ lệ hàng tồn kho trên tổng tài sản của SPP là cao nhất. Tuy nhiên, trong quý 4 năm 2019 thì hàng tồn kho của SPP sụt giảm một khoản rất lớn, được ghi vào chi phí và làm âm vốn chủ sở hữu của doanh nghiệp. Theo như giải trình của công ty thì trong năm 2019 công ty đã thực hiện xử lý và thanh lý hàng tồn kho, công cụ dụng cụ kém thành phẩm.

Có hai khả năng xảy ra ở đây: 1) Đây có thể là khoản ứ đọng nhiều năm, hư hỏng và không còn giá trị nhưng trong báo cáo tài chính hàng năm công ty lại tiếp tục ghi nhận cho đến năm 2019 mới phát sinh vấn đề và 2) Trường hợp công ty có thể đang tiến hành tẩu tán tài sản, qua đó khiến các ngân hàng phải mở thủ tục phá sản sớm để phong tỏa tài sản của công ty. Trường hợp thứ hai không phải là không có khả năng xảy ra khi với đặc thù hoạt động kinh doanh của các công ty bao bì sẽ có hàng tồn kho nguyên liên là hạt nhựa và thành phẩm là các bao bì nhựa không thể nào dễ dàng hư hỏng được. Trong khi đó, do đặc thù lĩnh vực bao bì làm việc với các đối tác khách hàng trên cơ sở từng hợp đồng lớn nên cũng khó có thể xảy ra giá trị hàng hóa hư hỏng lớn.

Biểu đồ: Chỉ số tồn kho/tổng tài sản của các doanh nghiệp bao bì nhựa 2019

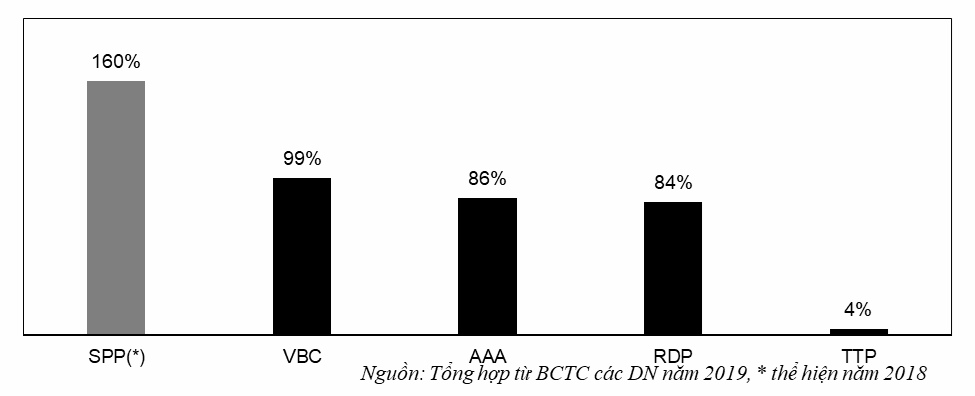

Một điểm nữa cũng cho thấy tình hình kinh doanh của SPP gặp nhiều khó khăn từ những năm trước đó là khi chúng ta so sánh chỉ số doanh số tiền vay trên doanh thu của công ty trong năm. Do phần lớn các khoản nợ của các doanh nghiệp bao bì đều là các khoản vay hạn mức của ngân hàng. Đặc điểm của các khoản vay hạn mức đó là việc rút vốn của các doanh nghiệp để tài trợ cho các khoản chi phí hoạt động để thực hiện các đơn hàng. Chi phí hoạt động thông thường sẽ nhỏ hơn doanh thu bán hàng như chúng ta sẽ thấy ở các doanh nghiệp khác. Tuy nhiên, con số này đối với SPP năm 2018 là lớn hơn 100%, qua đó cho thấy rất nhiều các khoản vay đảo nợ đã được doanh nghiệp thực hiện nhiều lần trong năm. Điều đó cho thấy hoạt động của doanh nghiệp đã gặp rất nhiều khó khăn từ những năm trước.

Biểu đồ: Hệ số doanh số tiền vay/doanh thu của các công ty bao bì nhựa

Việc dòng tiền doanh nghiệp bị âm liên tục như SPP sẽ khiến việc thanh toán các khoản nợ vay gặp rất nhiều vấn đề, hơn nữa SPP còn gia tăng vay nợ ngắn hạn hàng năm. Tình huống như vậy sẽ dễ dàng đẩy các doanh nghiệp đi đến quyết định đảo nợ, tức là vay ở một ngân hàng khác để trả nợ đến hạn cho ngân hàng hiện tại. SPP đã rơi vào trường hợp đảo nợ thể hiện qua hệ số tiền vay/doanh thu, số tiền đi vay đã lớn hơn so với doanh thu tạo ra, hoạt động kinh doanh của SPP không còn tạo ra đủ tiền để thanh toán các khoản nợ do đó để thực hiện các nghĩa vụ nợ thì SPP phải đi vay thêm để bù đắp.

Như vậy từ câu chuyện tham vọng tăng trưởng nhanh nhưng khi việc quản lý đầu ra không hiệu quả thì đòn bẩy tài chính lớn đã khiến doanh nghiệp phải trả giá. Câu chuyện của SPP sẽ cho thấy hai mảng khác nhau trong chiến lược theo đuổi của các công ty nhựa bao bì hiện tại.

Câu chuyện của ngành bao bì nhựa

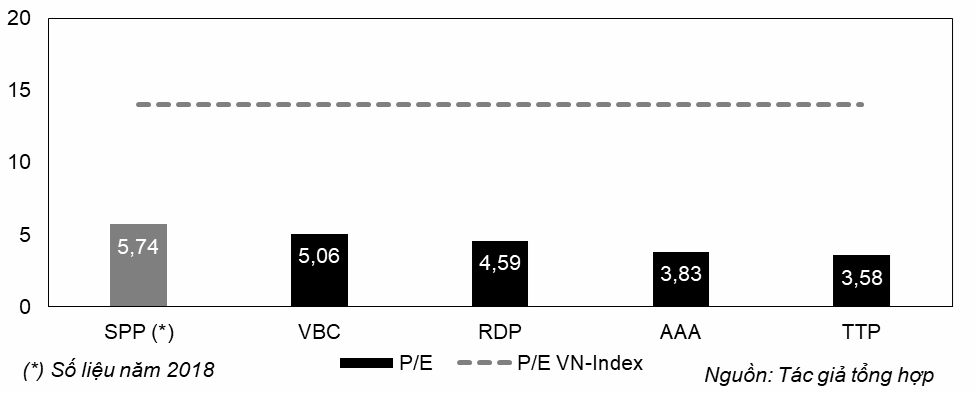

Phần lớn các cổ phiếu bao bì nhựa đang được niêm yết với mức P/E nhỏ hơn 5 lần, thuộc nhóm cổ phiếu có mức P/E thấp nhất trên thị trường chứng khoán Việt Nam hiện tại. Mức định giá P/E phản ánh mức kỳ vọng của thị trường vào triển vọng kinh doanh đối với các nhóm ngành nghề. Ngành bao bì nhựa có những điểm tương đồng với ngành nhựa dân dụng và ngành thép khi đều có mức định giá thấp, thể hiện thị trường không lạc quan đối với triển vọng tăng trưởng đối với các doanh nghiệp này. Trước xu hướng thị trường ngày càng ý thức được tác hại của việc sử dụng túi nhựa thì triển vọng của những doanh nghiệp này đang bị đặt dấu hỏi rất lớn. Đó là chưa kể đến tình hình cạnh tranh của các doanh nghiệp trong ngành đang diễn ra rất gay gắt bởi yếu tố giá trị gia tăng thấp của ngành cũng như tính phân mảnh của thị trường.

Biểu đồ: Hệ số P/E của các doanh nghiệp bao bì nhựa 2019

Do đó, một doanh nghiệp có thể tăng trưởng rất nhanh trong thời gian ngắn. Tuy nhiên, qua trao đổi với các chuyên gia trong ngành thì những tên tuổi thực sự lớn trong lĩnh vực bao bì nhựa này như các doanh nghiệp tư nhân như CTCP Bao Bì Nhựa Thành Phú, Công ty TNHH Nhựa Tiến Thành hay đang niêm yết trên sàn chứng khoán CTCP Bao Bì Nhựa Tân Tiến (Mã cổ phiếu: TTP) đều có mô hình kinh doanh ổn định và không phát triển tăng trưởng nóng. Những doanh nghiệp này có kinh nghiệm hoạt động lâu năm với các đối tác là các doanh nghiệp thực phẩm. Do đó, họ hoạt động chủ yếu dựa trên đơn đặt hàng với mức rủi ro thấp.

Phần còn lại là một nhóm các doanh nghiệp mới phát triển về sau này như SPP, CTCP Rạng Đông Holding (Mã cổ phiếu: RDP), CTCP Nhựa Bao Bì Vinh (Mã cổ phiếu: VBA) và CTCP Nhựa An Phát Xanh (Mã cổ phiếu: AAA) thực hiện chiến lược tăng trưởng thông qua việc đầu tư lớn cho nhà máy để mở rộng thị trường.

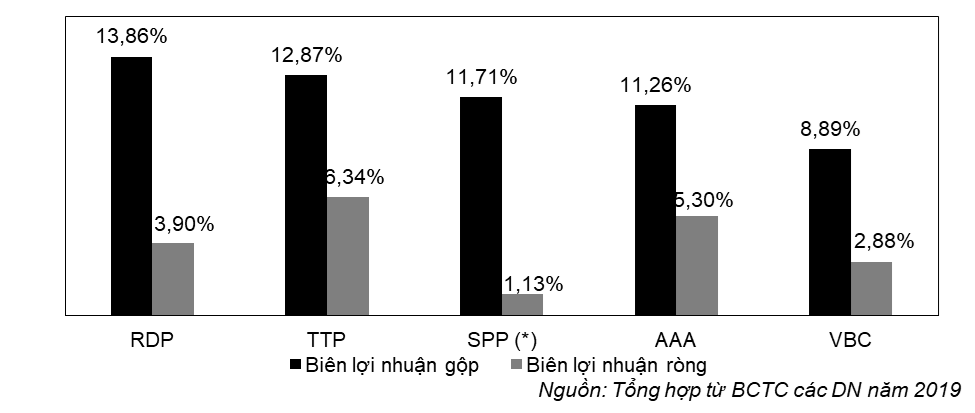

Tỷ suất lợi nhuận của các doanh nghiệp mảng nhựa bao bì có mức thấp. Nhìn chung các doanh nghiệp mảng nhựa bao bì có tỷ suất lợi nhuận gộp trung bình từ 10-11%, tỷ suất lợi nhuận ròng từ 4-5%. Nguyên nhân mảng nhựa bao bì có tỷ suất lợi nhuận thấp là do (1) sản phẩm nhựa bao bì có giá trị gia tăng thấp (2) thị trường mảng nhựa bao bì phân mảnh và cạnh tranh gay gắt. Những doanh nghiệp truyền thống phát triển an toàn như TPP thì có mức biên lợi nhuận tốt hơn hẵn.

Biểu đồ: Biên lợi nhuận các doanh nghiệp nhựa 2019

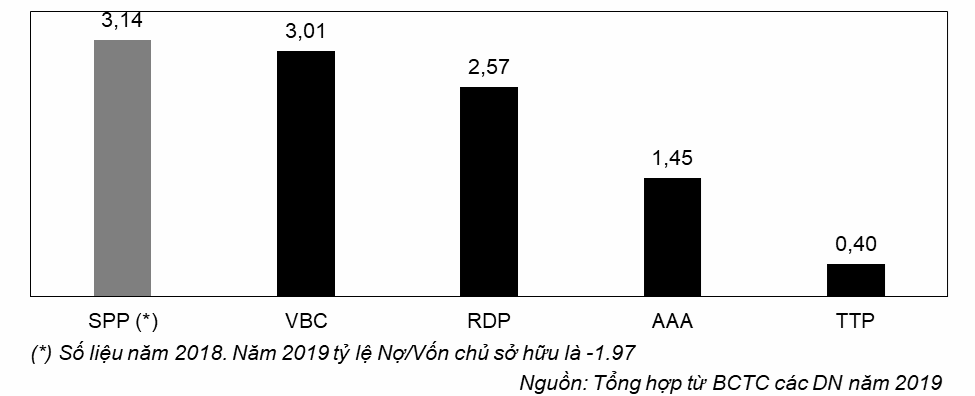

Trong môi trường biên lợi nhuận tháp thì các doanh nghiệp ngành nhựa có xu hướng lựa chọn một tỷ trọng nợ cao để hưởng lợi từ đòn bẩy tài chính. Nhìn chung các doanh nghiệp ngành nhựa có tỷ lệ D/E rất cao và với cơ cấu vốn như vậy sẽ rất rủi ro cho doanh nghiệp. Các doanh nghiệp có rủi ro cao là SPP và VBC với tỷ lệ D/E lên đến 3 lần, hay RDP cũng là một doanh nghiệp khác có rủi ro cao với tỷ lệ D/E là hơn 2,5 lần. Ngược lại, những doanh nghiệp như Tân Tiến lại duy trì một mức tỷ lệ nợ thấp.

Biểu đồ: Tỷ lệ nợ/vốn chủ sở hữu các doanh nghiệp trong ngành

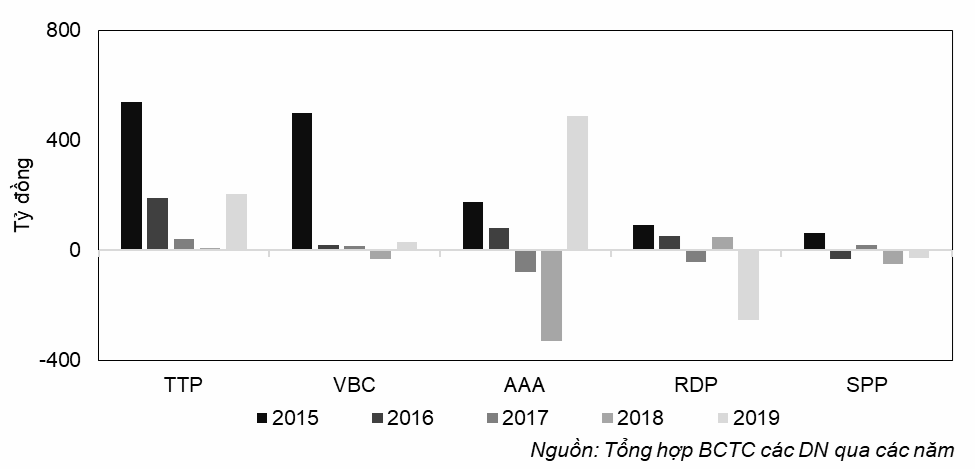

Cuối cùng vấn đề hiệu quả quản lý dòng tiền hoạt động kinh doanh. Do mô hình kinh doanh hoạt động với tỷ suất sinh lời kém nên khi tăng trưởng nhanh trong một thời gian ngắn sẽ khiến dòng tiền của các doanh nghiệp ngày này thường bị thâm hụt, như chúng ta có thể dễ dàng nhìn thấy trong trường hợp của SPP khi công ty phát sinh dòng tiền âm liên tục trong nhiều năm. Tình hình cũng có thể thấy được với AAA và RDP. Trong khi đó những doanh nghiệp theo đuổi chiến lược thận trọng như TPP có dòng tiền ổn định hơn hẵn qua các năm.

Biểu đồ: Dòng tiền hoạt động kinh doanh các doanh nghiệp qua các năm

Câu chuyện về SPP và ngành bao bì nhựa cho chúng ta thấy rằng khi thị trường có những cơ hội tăng trưởng thì những doanh nghiệp tăng trưởng nóng quá mức và không thể quản lý tài chính tốt sẽ có thể tạo ra những thảm họa cho doanh nghiệp.

TIN CÙNG CHUYÊN MỤC

Vai trò tiên phong của các tập đoàn kinh tế trong đổi mới sáng tạo

Chính Sách Tiền Tệ Của Việt Nam Năm 2025: Định Hướng Và Thách Thức

Tác động của dịch vụ open banking đến hoạt động quản trị tài chính của doanh nghiệp

Mối quan hệ giữa cung tiền, tăng trưởng kinh tế và lạm phát