Tác động của dịch vụ open banking đến hoạt động quản trị tài chính của doanh nghiệp

Ngân hàng mở đang tạo ra một cuộc cách mạng trong quản trị tài chính doanh nghiệp tại Việt Nam. Bằng cách tích hợp dữ liệu ngân hàng với hệ thống quản lý dòng tiền của doanh nghiệp, các doanh nghiệp không chỉ nâng cao hiệu quả mà còn cải thiện tính minh bạch trong các hoạt động quản lý tài chính.

Phần lớn chúng ta sẽ nghe về dịch vụ ngân hàng mở (Open banking) như một dạng ngân hàng mở cổng dữ liệu cho một bên thứ 3 để từ đó đơn vị này có thể cung cấp các dịch vụ và tiện ích tốt hơn cho các người dùng. Tuy nhiên, một chức năng khác cũng rất quan trọng đó là ngân hàng hiện nay đã bắt đầu cho đấu nối dữ liệu của ngân hàng với các doanh nghiệp là khách hàng sử dụng các tiện ích vay vốn, gửi tiền và thanh toán, đặc biệt là đối với các doanh nghiệp lớn.

Ngân hàng Mở cho phép các doanh nghiệp kết nối trực tiếp với dữ liệu ngân hàng qua các ứng dụng lập trình mở (API). Nhờ vậy, doanh nghiệp có thể tích hợp dữ liệu ngân hàng với hệ thống kế toán quản trị của mình, tối ưu hóa quy trình tài chính, quản lý dòng tiền và cải thiện độ chính xác trong dự báo kế hoạch dòng tiền. Trước đây, việc ghi nhận dữ liệu và đối chiếu thủ công dễ dẫn đến sai sót và tốn nhiều thời gian, nhưng với dịch vụ ngân hàng mở, quy trình này trở nên tự động và hiệu quả hơn.

Giá trị của open banking đối với hoạt động quản trị tài chính của doanh nghiệp

Quản lý tài chính và quản lý dòng tiền luôn là những thách thức lớn đối với các doanh nghiệp, đặc biệt là trong bối cảnh kinh tế biến động. Một trong những khó khăn chính là việc ghi nhận và đối chiếu dữ liệu tài chính thủ công, dễ dẫn đến sai sót và tốn nhiều thời gian. Điều này không chỉ làm giảm hiệu quả hoạt động mà còn ảnh hưởng đến độ chính xác của các báo cáo tài chính.

Ngoài ra, việc quản lý dòng tiền cũng gặp nhiều trở ngại khi doanh nghiệp phải tổng hợp tài khoản từ nhiều ngân hàng khác nhau. Việc thiếu cái nhìn tổng quát và cập nhật theo thời gian thực về dòng tiền khiến doanh nghiệp khó đưa ra các quyết định tài chính kịp thời và linh hoạt. Trong bối cảnh kinh tế biến động, khả năng quản lý dòng tiền hiệu quả giúp doanh nghiệp sẵn sàng ứng phó với các rủi ro tài chính không mong muốn.

Cuối cùng, việc kiểm soát chi phí và tối ưu hóa lợi nhuận cũng là một thách thức lớn. Khi các khoản chi tiêu không được kiểm soát chặt chẽ, doanh nghiệp dễ gặp phải tình trạng lãng phí và giảm hiệu quả hoạt động, quan trọng nhất là việc gây chậm trễ về thông tin, từ đó ảnh hướng đến chất lượng ra quyết định của các lãnh đạo.

Với những tiến bộ công nghệ và sự phát triển của Ngân hàng mở, các doanh nghiệp hiện nay có thể tận dụng tối đa các lợi ích mà mô hình này mang lại. Từ việc tự động hóa quy trình tài chính, nâng cao hiệu quả quản lý dòng tiền đến tối ưu hóa chi phí hoạt động, Ngân hàng Mở đang dần trở thành xu hướng không thể thiếu trong quản trị tài chính doanh nghiệp tại Việt Nam. Nhờ những giải pháp này, các doanh nghiệp có thể nâng cao tính cạnh tranh và linh hoạt hơn trong môi trường kinh tế đầy biến động.

Tự động hóa quy trình tài chính và giảm sai sót: Ngân hàng Mở cho phép doanh nghiệp tự động hóa quy trình ghi nhận và đối chiếu dữ liệu tài chính, giúp giảm thiểu thời gian và sai sót trong công tác kế toán. Trước đây, việc nhập liệu thủ công không chỉ dễ dẫn đến sai lệch mà còn tốn kém chi phí và nguồn lực. Với sự tích hợp dữ liệu tự động qua Open API, doanh nghiệp không cần phải thực hiện nhiều bước đối chiếu thủ công mà vẫn đảm bảo độ chính xác cao trong báo cáo tài chính. Điều này góp phần giúp các doanh nghiệp tiết kiệm chi phí vận hành, tăng hiệu quả tài chính và tạo ra những báo cáo kế toán đáng tin cậy hơn.

Quản lý dòng tiền hiệu quả và cập nhật thời gian thực: Với ngân hàng mở, các doanh nghiệp có thể tổng hợp tài khoản từ nhiều ngân hàng khác nhau, từ đó dễ dàng theo dõi và quản lý dòng tiền trên toàn hệ thống. Việc có cái nhìn tổng quát về dòng tiền, cùng với khả năng cập nhật theo thời gian thực, cho phép doanh nghiệp đưa ra các quyết định tài chính kịp thời, điều chỉnh ngân sách một cách linh hoạt hơn. Trong bối cảnh kinh tế biến động, khả năng quản lý dòng tiền hiệu quả giúp doanh nghiệp sẵn sàng ứng phó với các rủi ro tài chính không mong muốn.

Tăng cường quản lý chi phí và tối ưu hóa lợi nhuận: Dữ liệu từ Ngân hàng Mở cung cấp cho kế toán quản trị thông tin chi tiết và kịp thời về các khoản chi tiêu của doanh nghiệp. Điều này cho phép bộ phận kế toán phân tích chi phí theo thời gian thực và đưa ra các giải pháp tối ưu hóa chi phí ngay khi cần thiết. Khi các khoản chi tiêu được kiểm soát chặt chẽ, doanh nghiệp không chỉ giảm thiểu được các khoản lãng phí mà còn cải thiện biên lợi nhuận, nâng cao hiệu quả hoạt động.

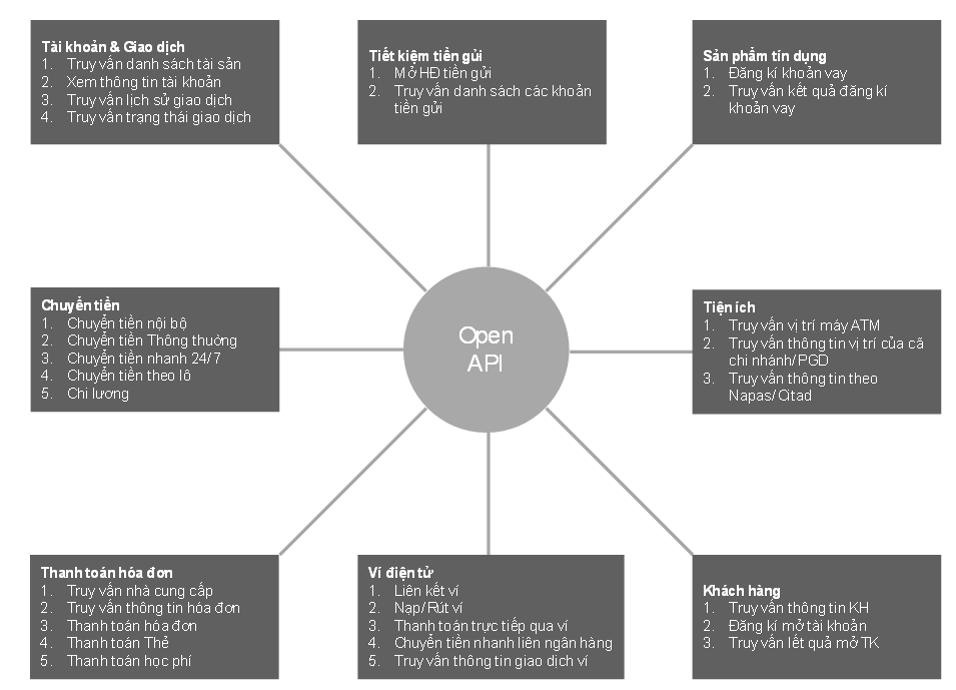

Hình 1: Các tiện ích open banking hiện có của các ngân hàng

Xu hướng triển khai Ngân hàng Mở trong các ngân hàng lớn tại Việt Nam

Các ngân hàng quy mô lớn và vừa tại Việt Nam như Vietcombank, Techcombank và BIDV đang tích cực triển khai các giải pháp kết nối dữ liệu ngân hàng với hệ thống quản trị tài chính của doanh nghiệp thông qua Open API. Những ngân hàng này không chỉ cung cấp giải pháp tích hợp dữ liệu giao dịch tức thời, mà còn cho phép doanh nghiệp truy cập các công cụ quản lý tài chính tiên tiến, giúp tối ưu hóa quy trình thanh toán, quản lý dòng tiền, và đối soát tài khoản một cách liên tục. Các ngân hàng này đã xây dựng nền tảng API có khả năng tùy chỉnh để đáp ứng nhu cầu đặc thù của từng doanh nghiệp, qua đó mang đến cho doanh nghiệp công cụ hỗ trợ tài chính mạnh mẽ và hiệu quả hơn.

Thông qua tích hợp API với hệ thống quản trị của doanh nghiệp, các ngân hàng cung cấp cho khách hàng doanh nghiệp công cụ quản trị dòng tiền tức thời và toàn diện. Nhờ đó, các doanh nghiệp có thể nắm bắt được tình hình tài chính của mình theo thời gian thực, đồng thời có khả năng dự báo dòng tiền ngắn hạn và trung hạn chính xác hơn. Những tính năng này giúp các doanh nghiệp có đủ thông tin để ra quyết định tài chính linh hoạt, đồng thời tạo điều kiện để lập kế hoạch tài chính phù hợp với tình hình kinh doanh.

Một trong những điểm nổi bật của ngân hàng Mở là khả năng tổng hợp thông tin từ nhiều ngân hàng vào một hệ thống duy nhất. Điều này cho phép các doanh nghiệp lớn, có nhiều tài khoản ngân hàng, quản lý và đối soát tất cả giao dịch tài chính từ một nơi duy nhất. Ví dụ, Techcombank cung cấp dịch vụ tổng hợp tài khoản đa ngân hàng giúp doanh nghiệp có cái nhìn toàn diện về dòng tiền và nhanh chóng điều chỉnh khi cần thiết. Việc tổng hợp này không chỉ giúp doanh nghiệp tiết kiệm thời gian mà còn hỗ trợ họ cải thiện tính minh bạch và kiểm soát dòng tiền chặt chẽ hơn.

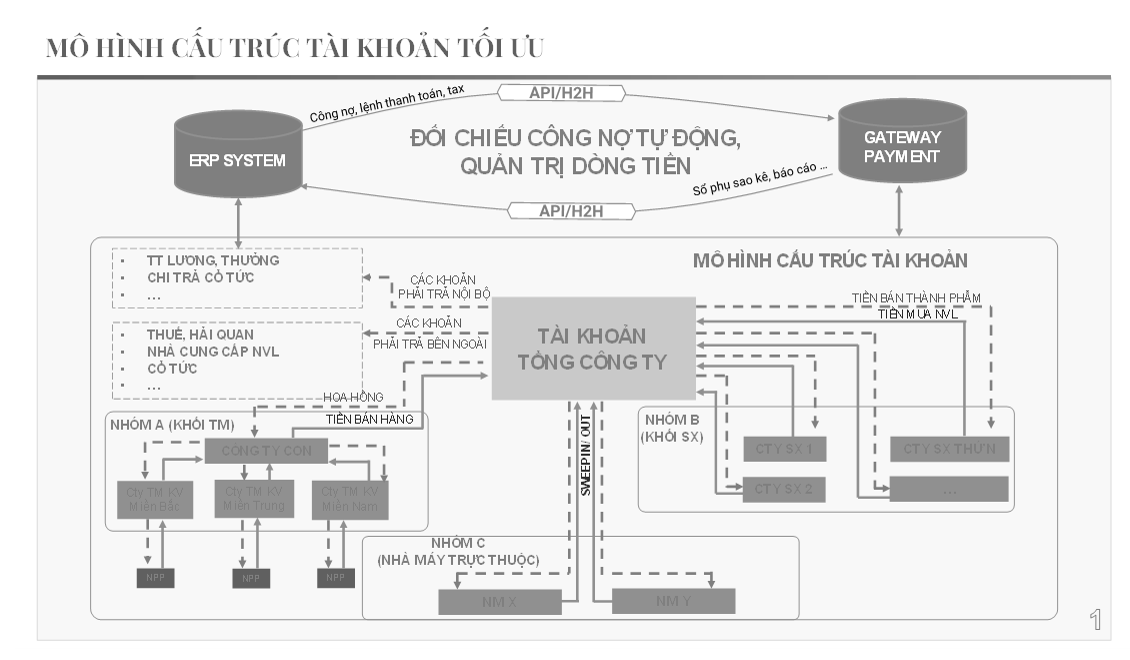

Hình bên dưới cho thấy việc API hai chiều được sử dụng để tích hợp hệ thống Core banking của ngân hàng với hệ thống ERP của doanh nghiệp. Hệ thống API của ngân hàng có thể kết nối với các sổ phụ ở các ngân hàng khác để có thể tổng hợp thông tin về một mối. Các giao dịch tiền sẽ được dán nhãn dựa trên các mã tài khoản ảo đã được thiết lập, từ đó giúp công ty quản lý một cách đơn giản dòng tiền vào từ các nhà phân phối và dòng tiền ra từ các nhà cung cấp để thực hiện việc tối ưu dòng tiền. So với mô hình quản lý phi tập trung các tài khoản ngân hàng như lúc trước thì thông qua việc sử dụng open banking thì công ty có thể theo dõi theo thời gian thực dòng tiền vào ra ở các công ty.

Hình 2: Mô hình dòng tiền thông qua hệ thống API hai chiều

Việc các ngân hàng lớn triển khai ngân hàng Mở không chỉ giúp doanh nghiệp quản trị tài chính mà còn giúp ngân hàng nâng cao tỷ lệ CASA (Current Account Savings Account) nhờ tăng cường mối quan hệ chặt chẽ với khách hàng doanh nghiệp. Khi các doanh nghiệp dễ dàng tích hợp hệ thống ngân hàng với hệ thống quản trị nội bộ, họ có xu hướng sử dụng tài khoản thanh toán nhiều hơn để quản lý dòng tiền, giúp ngân hàng tăng cường CASA một cách tự nhiên.

Bên cạnh đó, các giải pháp kết nối ngân hàng mở giúp ngân hàng cung cấp các dịch vụ tài chính linh hoạt và đa dạng hơn cho khách hàng, từ đó nâng cao chất lượng dịch vụ. Khách hàng doanh nghiệp không chỉ được trải nghiệm dịch vụ ngân hàng truyền thống mà còn có quyền truy cập vào các dịch vụ tài chính nâng cao như quản lý thanh toán tự động, tối ưu hóa dòng tiền, và các gói vay tùy chỉnh. Việc này không chỉ nâng cao sự hài lòng của khách hàng mà còn tạo lợi thế cạnh tranh cho các ngân hàng trong bối cảnh chuyển đổi số mạnh mẽ.

Ngân hàng mở mang đến tiềm năng to lớn cho doanh nghiệp Việt Nam trong việc nâng cao khả năng quản trị tài chính, khi giúp tự động hóa quy trình tài chính, quản lý dòng tiền hiệu quả và tăng cường kiểm soát chi phí. Các ngân hàng lớn và vừa tại Việt Nam đã và đang tích cực tham gia triển khai ngân hàng mở, đưa ra các giải pháp kết nối giúp doanh nghiệp nâng cao hiệu quả quản trị dòng tiền, cải thiện chất lượng CASA và cung cấp dịch vụ tài chính toàn diện cho khách hàng doanh nghiệp.

Tuy nhiên, để khai thác tối đa lợi ích của mô hình này, doanh nghiệp cần đầu tư mạnh vào bảo mật dữ liệu và hợp tác chặt chẽ với ngân hàng để đảm bảo khả năng tương thích và tối ưu hóa hệ thống. Thêm vào đó, Việt Nam cũng cần hoàn thiện khung pháp lý và tiêu chuẩn hóa ngân hàng Mở để tạo môi trường thuận lợi, giúp doanh nghiệp tận dụng tối đa tiềm năng của công nghệ này, đồng thời bảo vệ an toàn tài chính cho hệ thống ngân hàng.

Lê Hoài Ân, CFA

TIN CÙNG CHUYÊN MỤC

Vai trò tiên phong của các tập đoàn kinh tế trong đổi mới sáng tạo

Giải mã thông điệp đằng sau xu hướng đổi logo của các thương hiệu lớn

Lãnh đạo thực thi kinh doanh trong thời đại số

Yêu cầu tất yếu về năng lực số của người lao động