Giải mã con số tăng trưởng kinh tế quý 2

Từ đầu năm 2024, nền kinh tế Việt Nam đã phải đối mặt với nhiều thách thức khi số lượng doanh nghiệp giải thể hoặc dừng hoạt động tăng mạnh. Theo báo cáo từ Tổng cục Thống kê, số doanh nghiệp tạm ngừng hoạt động trong những tháng đầu năm đã tăng hơn 20% so với cùng kỳ năm trước, một phần do chi phí hoạt động tăng cao và sức ép cạnh tranh khốc liệt. Các doanh nghiệp nhỏ và vừa (SMEs), vốn là xương sống của nền kinh tế Việt Nam, chịu ảnh hưởng nặng nề nhất, với nhiều công ty không đủ khả năng duy trì hoạt động trong bối cảnh kinh tế khó khăn. Mấu chốt quan trọng nhất vẫn là sức cầu yếu từ khu vực hộ gia đình vẫn chưa thể phục hồi.

Trong bối cảnh đó, việc tăng trưởng kinh tế quý 2 bất ngờ tăng vọt thật sự là một điều đáng lưu ý. Liệu thực sự nền kinh tế đã vực dậy phục hồi mạnh mẽ hay đây chỉ là một yếu tố mang tính chu kỳ sẽ là một điều rất quan trọng không chỉ đối với những nhà phân tích vĩ mô mà còn đối với các nhà đầu tư trên thị trường chứng khoán. Trong vòng 1 tuần trước công bố của Tổng Cục Thống Kê thì chứng khoán vẫn liên tục giảm sau khi áp sát vùng 1300 điểm. Trong khi đó, các nhà đầu tư nước ngoài vẫn đang miệt mài bán ròng từ đầu Chứng khoán luôn là một chỉ báo của xu hướng kinh tế, việc triển vọng của thị trường chứng khoán không ổn định cũng là một lý do chúng ta cần phải đánh giá lại động lực tăng trưởng.

Sự phục hồi của các chỉ số kinh tế

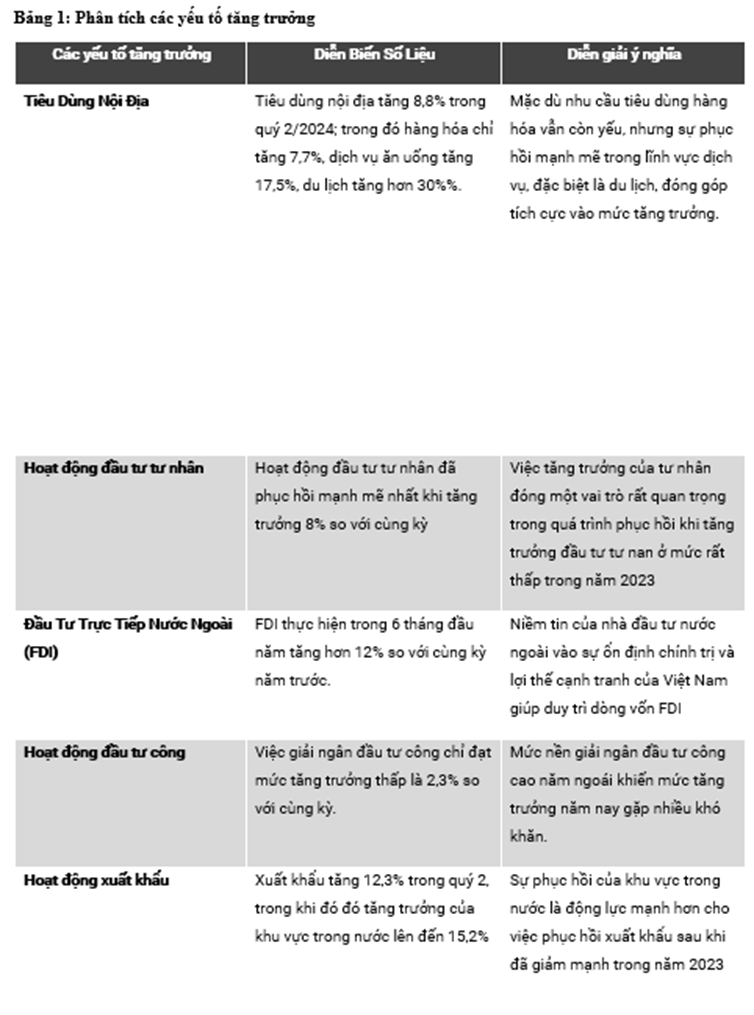

Để đánh giá được mức tăng trưởng 6.93% có ý nghĩa như thế nào thì chúng ta sẽ cần đánh giá được mức tăng trưởng thành phần để xác định các động lực lực tăng trưởng của GDP đến từ đâu. Bảng bên dưới sẽ tóm tắt mức tăng trưởng của từng yếu tố cấu thành bên trong GDP.

Tiêu dùng hàng hóa vẫn duy trì ở mức yếu, với tốc độ tăng trưởng danh nghĩa chỉ đạt 8.8% trong quý 2 và 8.6% trong nửa đầu năm 2024, thấp hơn nhiều so với cùng kỳ năm 2023. Điều này phản ánh sự suy yếu trong sức mua của người tiêu dùng, đặc biệt là ở các khu vực thành thị nơi mà chi phí sinh hoạt đang tăng cao. Sự yếu kém trong tiêu dùng dẫn đến giảm nhu cầu sản xuất, ảnh hưởng đến toàn bộ chuỗi cung ứng và gây ra tình trạng đình trệ trong nền kinh tế. Cùng với đó, tăng trưởng tín dụng chỉ đạt khoảng 4%, cho thấy hệ thống ngân hàng vẫn chưa thể thúc đẩy mạnh mẽ việc cung cấp vốn cho nền kinh tế, góp phần làm chậm quá trình phục hồi kinh tế của cả nước.

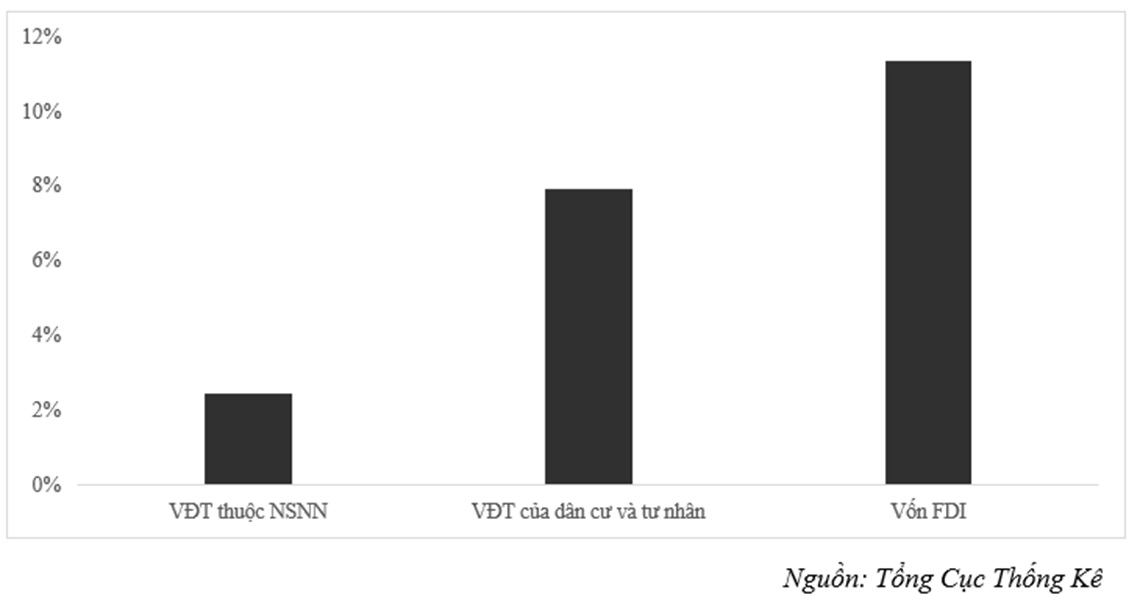

Tăng trưởng của đầu tư tư nhân ở mức rất tốt khi đạt mức tăng trưởng hơn 8%. Cùng kỳ năm ngoái thì mức tăng trưởng đầu tư tư nhân chỉ đạt mức 2,3%, mức thấp nhất trong cả thập niên. Điều này cho thấy hoạt động đầu tư tư nhân đã có những bước cải thiện đáng kể. Hoạt động đầu tư tư nhân rõ ràng được hỗ trợ nhiều bởi chính sách tiền tệ mở rộng cùng với một mức lãi suất cho vay thấp hiện tại.

Trong khi đó, việc vốn đầu tư công giải ngân tốt trong năm 2023 cũng tạo mức nền cao, khiến cho mức tăng trưởng và đóng góp của đầu tư công cũng hạn chế. Giải ngân đầu tư công 6 tháng đầu năm do đó cũng chỉ mới đạt 28% kế hoạch, trong đó tỷ lệ giải ngân đầu tư công của TP.HCM vẫn ở mức khá thấp so với trung bình.

Những vấn đề cần lưu ý

Bức tranh tăng trưởng kinh tế sau quý 2 đã giúp nền kinh tế giảm tải nhiều áp lực khi đã có thêm những động lực tăng trưởng mới, giúp củng cố niềm tin tăng trưởng kinh tế sẽ có thể đạt kế hoạch Chính phủ đặt ra. Tuy nhiên, bên cạnh những lạc quan trên thì có một số điểm chúng ta sẽ cần phải lưu ý:

Thứ nhất đó là tăng trưởng tiêu dùng vẫn tiếp tục duy trì ở mức yếu: Tiêu dùng chiếm khoảng 70% quy mô kinh tế Việt Nam do đó những sụt giảm trong mức tăng trưởng tiêu dùng sẽ ảnh hưởng đến mức tăng trưởng chung. Trong bối cảnh thu nhập giảm và tình trạng việc làm không ổn định, người dân có xu hướng tiết kiệm hơn là tiêu dùng. Tâm lý thắt lưng buộc bụng này là một phản ứng tự nhiên trước những bất ổn kinh tế, nhằm đảm bảo an toàn tài chính trong tương lai. Việc thị trường bất động sản đóng băng và việc nhiều gia đình vẫn đang mắc kẹt trong các khoản đầu tư bất động sản sẽ khiến các hoạt động chi tiêu, đặc biệt là việc chi tiêu cho các mặt hàng thiết yếu sẽ sụt giảm mạnh.

Hơn thế nữa, việc tăng trưởng tiêu dùng thấp sẽ khiến giảm lòng tin của giới doanh nghiệp trong việc thực hiện đầu tư mở rộng, hoặc xa hơn nữa chính là những rủi ro tiềm tàng cho các hoạt động mở rộng của doanh nghiệp trước sức cầu yếu nội địa.

Thứ hai đó là nguồn tài trợ cho tăng trưởng tư nhân: Khi phần lớn tăng trưởng đầu tư được tài trợ từ nguồn vốn vay ngân hàng, rủi ro tài chính cho các ngân hàng thương mại cũng tăng theo. Việc mở rộng tín dụng nhanh chóng có thể dẫn đến tình trạng nợ xấu nếu các dự án đầu tư không đạt được kỳ vọng lợi nhuận. Điều này đặc biệt nguy hiểm trong bối cảnh sức cầu tiêu dùng vẫn còn yếu và thị trường tiêu thụ hàng hóa không có nhiều dấu hiệu cải thiện đáng kể.

Việc tăng trưởng kinh tế dựa quá nhiều vào đầu tư tư nhân và tín dụng ngân hàng có thể không bền vững trong dài hạn. Sự phục hồi hiện tại có thể chỉ là tạm thời và không phản ánh đúng thực trạng của nền kinh tế nếu các yếu tố cơ bản như tiêu dùng nội địa không được cải thiện. Điều này tạo ra một vòng luẩn quẩn, nơi tăng trưởng kinh tế chỉ tồn tại khi có sự gia tăng liên tục của đầu tư và tín dụng, mà không có sự hỗ trợ từ các yếu tố khác.

Thứ ba, những tín hiệu từ thị trường chứng khoán: Trong tuần mà các bản tin kinh tế đều cho thấy những dấu hiểu khởi sắc về mặt con số thì thị trường chứng khoán vẫn trong tuần giảm điểm kéo dài. Kỳ vọng của nhà đầu tư trên thị trường chứng khoán thường dựa trên các yếu tố tương lai, bao gồm dự báo kinh tế, chính sách của chính phủ, và các sự kiện toàn cầu. Mặc dù số liệu kinh tế cho thấy sự phục hồi mạnh mẽ, nhưng nếu các nhà đầu tư lo ngại về các rủi ro tiềm ẩn trong tương lai, họ có thể không sẵn sàng đầu tư nhiều vào cổ phiếu. Hoạt động bán ròng của nhà đầu tư nước ngoài vẫn tiếp diễn từ đầu năm đến nay, đặc biệt là thông qua các chứng chỉ quỹ ETF, cho thấy triển vọng vĩ mô vẫn còn nhiều điểm chưa thật sự sáng. Các nhà đầu tư nước ngoài có xu hướng tìm kiếm lợi nhuận cao và định giá hợp lý. Tuy nhiên, nếu họ cảm thấy thị trường chứng khoán Việt Nam đang bị định giá quá cao hoặc lợi nhuận không tương xứng với rủi ro, họ sẽ có xu hướng bán ra.

Dù tăng trưởng kinh tế quý 2 năm 2024 của Việt Nam đạt được những kết quả ấn tượng nhờ vào đầu tư tư nhân và FDI, tuy nhiên mấu chốt tiếp theo vẫn là các biện pháp thúc đẩy để khôi phục hoạt động tiêu dùng. Bên cạnh đó, hoạt động đầu tư của tư nhân cũng sẽ cần phải thận trọng trong bối cảnh sức cầu của nền kinh tế vẫn còn khá yếu.

TIN CÙNG CHUYÊN MỤC

Mỹ đã giúp Trung Quốc trở thành cường quốc sản xuất như thế nào?

Bài học thoát bẫy thu nhập trung bình của các quốc gia Đông Á

Làm sao để tăng trưởng kinh tế cao nhưng vẫn ổn định lạm phát?

Ngẫm bài học tăng trưởng từ Trung Quốc và Ấn Độ