Thực trạng phát hành ESOP CỦA MWG

Công ty Cổ phần Đầu tư Thế giới Di Động (Mã: MWG), doanh nghiệp được biết đến với việc liên tục phát hành ESOP kể từ khi đưa cổ phiếu niêm yết trên HOSE vào tháng 7/2014.

Tóm lược

- Chính sách giữ chân nhân tài của Thế giới Di động thông qua phát hành ESOP.

- Thế giới Di động phát hành khối lượng lớn ESOP nhưng cân bằng tốt quyền lợi của cổ đông và ban quản lý

Chính sách kích thích sự gắn bó của người lao động

Theo ban quản trị doanh nghiệp, ESOP giúp mọi nhân viên đều hướng đến kết quả kinh doanh cuối cùng của doanh nghiệp vì nếu doanh nghiệp không tạo ra kết quả thì mọi người đều trắng tay. Việc hạn chế chuyển nhượng sẽ gây khó cho đối thủ trong việc lôi kéo người của MWG. ESOP bị hạn chế chuyển nhượng 4 năm nên nhân viên hưởng lợi nhờ sự gia tăng giá trị doanh nghiệp. Thưởng cổ phiếu thông qua các chương trình ESOP sẽ hiệu quả hơn so với những khoản thưởng tiền.

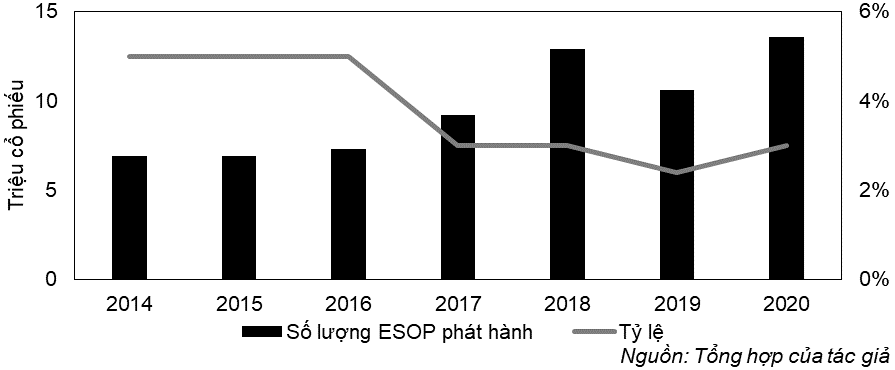

Năm 2020 MWG trình kế hoạch phát hành thêm 13,6 triệu cổ phiếu cho cán bộ công nhân viên của doanh nghiệp tương đương 3% số lượng cổ phiếu đang lưu hành. Tính từ năm 2014 đến nay đã 6 lần doanh nghiệp thực hiện thưởng cho người lao động bằng ESOP với mức trung bình 2,5%, đặc biệt trước năm 2016 nhân viên được tăng cổ phần và chỉ bắt đầu mua bằng mệnh giá từ năm 2017. Từ năm 2019 doanh nghiệp có hướng mới trong việc phát hành cổ phiếu nhằm giải quyết vấn đề mâu thuẫn giữa cổ đông và Ban quản lý trong việc phát hành cổ phiếu thưởng. Vì đây là hướng đi mới nên doanh nghiệp chỉ phát hành một lượng ít để xem xét phản ứng của thị trường cũng như cổ đông và ban quản lý để có hướng cải thiện mới nâng cao giá trị doanh nghiệp.

Biểu đồ: Khối lượng phát hành ESOP của MWG giai đoạn 2014-2020

Mâu thuẫn giữa nhà đầu tư và chính sách ESOP

Vấn đề phát hành ESOP của MWG là một vấn đề rất nhiều nhà đầu tư quan tâm trong những năm gần đây do việc phát hành ESOP làm pha loãng cổ phiếu, ảnh hưởng đến giá trị và những hoài nghi về cơ chế phân chia lợi ích tạo ra từ doanh nghiệp giữa cổ đông và ban quản lý.

Theo quan điểm của cổ đông thì nếu lãnh đạo doanh nghiệp muốn giữ chân nhân viên tại sao không chọn cách mua lại cổ phần và dùng số cổ phiếu đó để thưởng thay vì phát hành thêm hoặc mỗi năm trích một khoản tiền quỹ để phát hành ESOP. Khoản chi phí mua lại cổ phần sẽ được hạch toán như chi phí hoạt động của doanh nghiệp sẽ không làm ảnh hưởng nghiêm trọng đến quyền lợi của cổ đông khi doanh nghiệp thưởng ESOP. Nếu không được thực hiện tốt thì việc phát hành ESOP lại lấy tiền của cổ đông chia lại cho lãnh đạo và người lao động.

Từ những vấn đề trên cho thấy rằng, từ việc là giải pháp động viên cán bộ công nhân viên thì câu chuyện ESOP lại được coi như "xung đột lợi ích" giữa doanh nghiệp niêm yết và các cổ đông, nhà đầu tư trên thị trường.

So sánh chính sách ESOP của MWG với các doanh nghiệp khác

Việc thực hiện ESOP không chỉ diễn ra ở MWG mà còn ở rất nhiều các doanh nghiệp khác như một chính sách để giữ chân người lao động. Tuy nhiên, một điều đáng lưu ý chúng ta có thể thấy ở đây là dựa trên số liệu phát hành ESOP dưới đây thì việc phát hành ESOP của MWG đang thực hiện đúng mục tiêu như doanh nghiệp đề ra khi cổ phiếu được đến tay của phần lớn những người lao động, qua đó góp phần giữ nhân viên gắn bó với doanh nghiệp.

Bảng: Số lượng phát hành ESOP của các doanh nghiệp tiêu biểu năm 2018

|

Mã cổ phiếu |

Ngành |

Số lượng cổ phiếu ESOP 2018 đã phát hành |

Giá phát hành cho nhân viên |

Số lượng nhân viên được nhận ESOP |

Số lượng ESOP trung bình/1 nhân viên |

|

MWG |

Bán lẻ |

10.520.045 |

10.000 |

4.072 |

2.584 |

|

P** |

Bán lẻ |

2.625.625 |

10.000 |

305 |

8.609 |

|

F** |

Bán lẻ |

680.000 |

10.000 |

10 |

68.000 |

|

D** |

Bán sỉ |

1.200.000 |

10.000 |

59 |

20.339 |

|

K** |

Bất động sản |

6.200.000 |

15.000 |

272 |

22.794 |

|

N** |

Bất động sản |

18.604.123 |

10.000 |

348 |

53.460 |

|

F** |

Công nghệ |

3.391.790 |

10.000 |

138 |

24.578 |

|

T** |

Ngân hàng |

3.547.802 |

10.000 |

155 |

22.889 |

|

V** |

Ngân hàng |

31.000.000 |

10.000 |

725 |

42.759 |

|

M* |

Ngân hàng |

43.207.027 |

10.000 |

1.776 |

24.328 |

|

(*) Tổng hợp của MWG dựa trên báo cáo kết quả phát hành ESOP 2018 của các công ty đại chúng trên thị trường trong năm 2019-2020 |

|||||

Nguồn: Tổng hợp của tác giả

Nhìn chung, chính sách ESOP không xấu nhưng để sử dụng thành thạo công cụ ESOP không phải chuyện đơn giản bởi doanh nghiệp phải tính toán cân bằng giữa lợi ích của các cổ đông hiện hữu và người lao động. Sự cân bằng đó sẽ được phản ánh bởi việc so sánh tốc độ pha loãng giá cổ phiếu của các cổ đông hiện hữu và tốc độ tăng trưởng doanh thu của công ty.

TIN CÙNG CHUYÊN MỤC

Vai trò tiên phong của các tập đoàn kinh tế trong đổi mới sáng tạo

Chính Sách Tiền Tệ Của Việt Nam Năm 2025: Định Hướng Và Thách Thức

Tác động của dịch vụ open banking đến hoạt động quản trị tài chính của doanh nghiệp

Mối quan hệ giữa cung tiền, tăng trưởng kinh tế và lạm phát