Yếu tố cơ bản và định giá doanh nghiệp

Nhiều nhà đầu tư cho rằng việc thị trường chứng khoán Việt Nam hoàn toàn không tuân theo các yếu tố cơ bản và phân tích các doanh nghiệp hoàn toàn không giúp ích gì cho quá trình ra quyết định đầu tư. Họ cho rằng thị trường chứng khoán bị thao túng bởi thế lực lớn và các dòng tiền lớn và chính những yếu tố đó quyết định giá của cổ phiếu.

Thực tế thị trường có thể khiến những lập luận đó không phải là không có cơ sở khi thị trường chứng khoán Việt Nam vẫn còn được xếp vào nhóm thị trường biên vào thời điểm cuốn sách “20 năm lịch sử Thị trường chứng khóan Việt Nam” được biên soạn. Tuy nhiên, nếu chúng ta xem được mối quan hệ giữa yếu tố cơ bản của doanh nghiệp với mức giá cổ phiếu trong phân tích sau đây thì chúng ta có thể suy nghĩ khác về vấn đề trên.

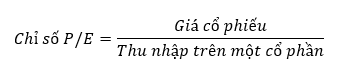

Khi đánh giá về mức tăng trưởng giá cổ phiếu của một doanh nghiệp trong 5 năm cũng như mức tăng trưởng chỉ số EPS và mức tăng trưởng doanh thu, chúng ta cũng có thể thấy rằng những doanh nghiệp có mức tăng trưởng EPS cao cũng là những doanh nghiệp có mức tăng trưởng trong giá cổ phiếu cao. Điều này hoàn toàn có thể được lý giải bằng công thức giá chỉ số P/E chúng ta vẫn theo dõi thấy ngoài thị trường.

Như vậy, với một ngành nghề có triển vọng ổn định thì chỉ số P/E tương đối ổn định theo thời gian. Khi đó, chính yếu tố thu nhập trên mỗi cổ phần (EPS) thay đổi là yếu tố quan trọng có thể thúc đẩy sự thay đổi trong phần chỉ số giá. Khi EPS thay đổi sẽ dẫn đến giá cổ phiếu thay đổi theo. Giả sử tương ứng với mức P/E dài hạn không đổi trong một nhóm doanh nghiệp hoặc nhóm ngành nhất định thì thu nhập một cổ phần càng tăng trưởng, giá cổ phiếu sẽ càng tăng. Sự tăng trưởng trong EPS thể hiện hoạt động kinh doanh của doanh nghiệp cải thiện như doanh thu tăng trưởng, khả năng kiểm soát chi phí tốt hơn, bán sản phẩm có biên lợi nhuận tốt hơn… Tất cả yếu tố đó được tính vào trong mức độ tăng trưởng thu nhập trên một cổ phần, qua đó là động lực tăng trưởng chính của cổ phiếu trong tương lai.

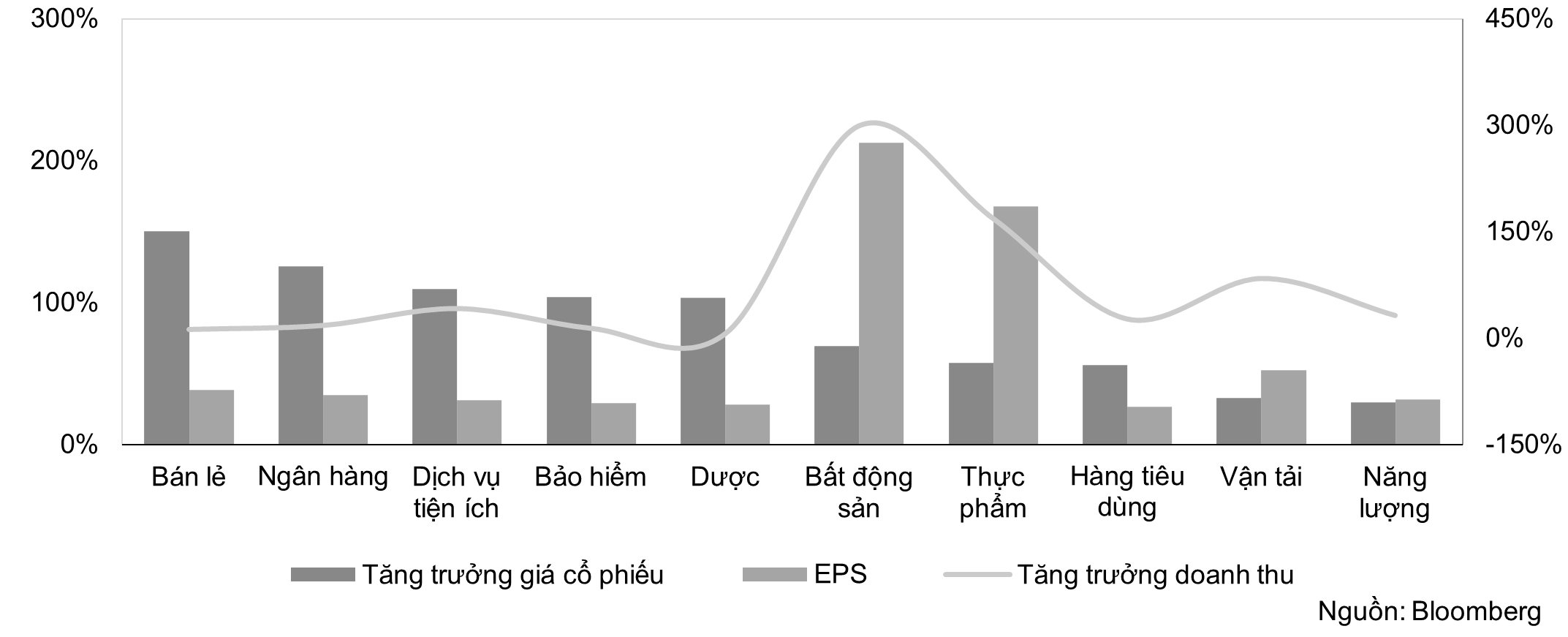

Biểu đồ: Tăng trưởng giá cổ phiếu và EPS của các ngành nghề ở Việt Nam

Khi nhìn trong đoạn thời gian dài, chúng ta có thể thấy được mối quan hệ khá rõ ràng nhưng thực tế không phải doanh nghiệp nào tăng trưởng EPS thì giá cổ phiếu cũng thay đổi theo. Tuy nhiên, thị trường sẽ không phản ánh một cách hoàn hảo nhất những thông tin cơ bản đó cho chúng ta. Tùy vào đặc thù của mỗi ngành nghề, mối quan hệ giữa EPS và giá của cổ phiếu có thể theo một cách khác nhau. Có những ngành nghề khi EPS tăng nhẹ, giá cổ phiếu đã tăng mạnh bởi vì người ta kỳ vọng rằng sự tăng trưởng EPS tiếp tục được duy trì tăng mạnh hơn trong thời gian tới. Ngược lại, cũng có những ngành EPS tăng trong 1-2 quý trong năm nhưng giá cổ phiếu vẫn không tăng. Bởi vì thị trường cho rằng những mức tăng trưởng EPS như vậy không bền vững hoặc đang chờ những tín hiệu xa hơn để xác nhận được xu hướng thay đổi trong mức độ sinh lời của một doanh nghiệp. Chính vì những yếu tố đặc thù đó khác nhau làm cho việc dựa trên EPS để tìm kiếm những cơ hội tiềm năng quá trễ hoặc quá sớm. Có những trường hợp sau khi giá cổ phiếu đã tăng 30-40% thì khi đó hiệu quả hoạt động mới được phản ánh vào EPS, chúng ta mua cổ phiếu ở thời điểm công bố EPS tăng thì đã là quá trễ. Ngược lại, cổ phiếu chúng ta mua nhưng vẫn giữ giá thấp suốt một thời gian dài cho đến khi ta muốn bán cổ phiếu đó ra, khi đó thị trường mới nhận ra xu hướng tăng trưởng của cổ phiếu.

Chính độ trễ về thời gian giữa sự thay đổi giá và sự thay đổi trong yếu tố cơ bản phản ánh qua EPS đã khiến cho quá trình phân tích đầu tư thực tế của chúng ta không đơn giản như quá trình phân tích trên. Tuy nhiên, điều đó vẫn có những giá trị về mặt lý luận khi thể hiện rằng những doanh nghiệp làm ăn tốt thì giá cổ phiếu mới tăng trưởng tốt trong dài hạn. Bởi vì giá cổ phiếu sẽ phản ánh chân thực mức lợi nhuận nhà đầu tư có thể nhận được từ phía doanh nghiệp, do đó EPS là biến số kết quả xác nhận rằng những cổ phiếu tăng giá thường có EPS tăng nhưng mục tiêu của chúng ta với nhà đầu tư là phải tìm ra những biến số leading(*) - những biến xảy ra trước để chúng ta có thể dự báo được khả năng cổ phiếu đó sẽ tăng trưởng, nó sẽ có nhiều ý nghĩa với nhà đầu tư hơn là những biến lagging như EPS.

Tuy nhiên, giá trị của phân tích vừa rồi cho chúng ta cũng thể hiện rằng ở bất kỳ thị trường nào không riêng Việt Nam thì thị trường cổ phiếu đều tuân theo quy tắc cơ bản. Nhưng tùy vào mức độ phát triển mỗi thị trường và tùy đặc thù của mỗi ngành nghề ở mỗi thời điểm khác nhau mà mối quan hệ giữa giá cổ phiếu và các yếu tố cơ bản sẽ tuân theo những quy luật phi tuyến khác nhau. Trong dài hạn, những yếu tố cơ bản luôn chi phối sự thay đổi trong giá cổ phiếu của doanh nghiệp. Trong những phần tiếp theo, chúng ta sẽ thảo luận chi tiết hơn về những biến chỉ báo để từ đó đánh giá được các xu hướng của doanh nghiệp.

(*) Biến số leading: Những biến số mang tính chất chỉ báo cho xu hướng của biến cần xem xét

(**) Biến số lagging: Những biến số mang tính chất xác nhận cho xu hướng của biến cần xem xét

TIN CÙNG CHUYÊN MỤC

Mỹ đã giúp Trung Quốc trở thành cường quốc sản xuất như thế nào?

Bài học thoát bẫy thu nhập trung bình của các quốc gia Đông Á

Làm sao để tăng trưởng kinh tế cao nhưng vẫn ổn định lạm phát?

Ngẫm bài học tăng trưởng từ Trung Quốc và Ấn Độ