Phân tích tài chính: Thứ tự và logic ẩn giấu

Việc phân tích báo cáo tài chính của doanh nghiệp có thể diễn ra theo nhiều thứ tự khác nhau, từ bảng kết quả kinh doanh đến bảng cân đối kế toán. Tuy nhiên, cách tiếp cận này không phải lúc nào cũng mang lại cái nhìn chính xác cho mọi loại hình doanh nghiệp. Với các doanh nghiệp sản xuất và ngân hàng, thứ tự phân tích lại mang một logic khác biệt do sự khác nhau trong cấu trúc tài sản và nguồn thu. Bài viết này sẽ giải mã lý do tại sao mỗi loại hình doanh nghiệp cần một quy trình phân tích tài chính đặc thù, giúp độc giả hiểu rõ sự phức tạp ẩn sau mỗi thứ tự phân tích.

Phân tích tài chính là công cụ quan trọng giúp nhà đầu tư đánh giá tổng thể về sức khỏe tài chính và triển vọng phát triển của doanh nghiệp. Việc chọn phân tích bảng cân đối kế toán hay bảng kết quả kinh doanh trước không đơn thuần là một thói quen mà ảnh hưởng lớn đến độ chính xác của quá trình đánh giá. Đa số các nhà đầu tư có xu hướng bắt đầu từ bảng kết quả kinh doanh vì nó cho thấy doanh thu và lợi nhuận – hai yếu tố thường được quan tâm đầu tiên. Tuy nhiên, thực tế lại có sự khác biệt dựa trên loại hình doanh nghiệp. Việc áp dụng sai quy trình có thể dẫn đến những hiểu lầm nghiêm trọng, đặc biệt là với các doanh nghiệp hoạt động theo mô hình kinh doanh đặc thù như ngân hàng.

Ngoài hoạt động cho vay và đầu tư, ngân hàng còn có một nguồn thu nhập quan trọng khác từ các dịch vụ tài chính như thanh toán, quản lý tài sản, và dịch vụ bảo hiểm. Phân tích các dịch vụ này thường là phần sau cùng trong quy trình phân tích, nhưng cũng không kém phần quan trọng để đánh giá khả năng đa dạng hóa doanh thu và giảm rủi ro của ngân hàng. Ví dụ, Vietcombank, ngoài hoạt động cho vay truyền thống, còn tăng cường phát triển các dịch vụ tài chính như bảo hiểm và quản lý tài sản. Năm 2023, nguồn thu từ dịch vụ của Vietcombank đã chiếm gần 20% tổng doanh thu, giúp ngân hàng duy trì thu nhập ổn định, đặc biệt trong bối cảnh kinh tế khó khăn.

Phân tích doanh nghiệp sản xuất: Bắt đầu từ kết quả kinh doanh

Bản chất của việc phân tích tài chính là nhằm làm sáng tỏ cấu trúc tài chính và cấu trúc kinh doanh của doanh nghiệp, từ đó đưa ra các dự báo phục vụ các mục tiêu sau phân tích khác nhau. Thông qua việc hiểu rõ về cấu trúc tài chính - tức là các khoản nợ, vốn chủ sở hữu và phân bổ tài sản, cùng với cấu trúc kinh doanh - bao gồm doanh thu, chi phí và lợi nhuận, nhà phân tích có thể đánh giá khả năng sinh lời, mức độ an toàn và tính thanh khoản của doanh nghiệp. Những hiểu biết này không chỉ giúp dự báo lợi nhuận và rủi ro trong tương lai mà còn tạo nền tảng để phục vụ các mục tiêu khác nhau như định giá doanh nghiệp, quyết định đầu tư, hoặc đề xuất cải thiện hiệu quả quản trị tài chính. Phân tích tài chính, xét cho cùng, là một quá trình khám phá và làm rõ các yếu tố chi phối sự phát triển của doanh nghiệp, giúp định hình các chiến lược tài chính hợp lý và tối ưu hóa hiệu quả sử dụng vốn.

Ý 1.1: Tăng trưởng doanh thu và biên lợi nhuận

Đối với các doanh nghiệp sản xuất và thương mại, phân tích tài chính thường bắt đầu từ bảng kết quả kinh doanh để có cái nhìn nhanh về doanh thu và biên lợi nhuận. Ví dụ, với công ty thép Hòa Phát, doanh thu của công ty trong năm 2022 bị ảnh hưởng lớn bởi biến động giá nguyên liệu như thép, than đá và quặng sắt. Phân tích bảng kết quả kinh doanh cho phép nhà đầu tư hiểu rõ sự thay đổi biên lợi nhuận khi giá nguyên liệu dao động, giúp đánh giá hiệu quả quản lý chi phí của công ty. Trong năm 2022, khi giá thép giảm mạnh, biên lợi nhuận của Hòa Phát bị ảnh hưởng tiêu cực, cung cấp một bức tranh rõ ràng hơn về các thách thức mà công ty phải đối mặt.

Ý 1.2: Cấu trúc tài sản và nguồn vốn

Sau khi đánh giá lợi nhuận, phân tích bảng cân đối kế toán sẽ giúp hiểu rõ cấu trúc tài sản và nguồn vốn của doanh nghiệp. Cụ thể, việc xem xét tài sản dài hạn, vốn vay và vốn chủ sở hữu cho thấy mức độ an toàn và tính cân đối của cấu trúc tài chính. Đối với Hòa Phát, quá trình mở rộng đầu tư vào các dự án lớn như khu liên hợp thép Dung Quất đã làm gia tăng tài sản cố định và nợ phải trả dài hạn. Phân tích bảng cân đối kế toán giúp nhà đầu tư nắm bắt rõ khả năng tài trợ dài hạn của công ty và các rủi ro tài chính liên quan trong quá trình mở rộng sản xuất.

Ý 1.3: Quá trình dự báo tài chính

Trong quy trình dự báo tài chính cho doanh nghiệp sản xuất, việc dự báo doanh thu và lợi nhuận bắt đầu từ bảng kết quả kinh doanh, từ đó xác định nhu cầu đầu tư vào tài sản cố định và vốn lưu động, được thể hiện trong bảng cân đối kế toán. Ví dụ, nếu dự báo doanh thu của Hòa Phát tăng trong năm 2023, nhu cầu đầu tư vào máy móc và thiết bị cũng sẽ tăng theo để đáp ứng sản xuất, kéo theo các khoản vay dài hạn. Quy trình này giúp đảm bảo tính logic trong việc đánh giá triển vọng tài chính, đồng thời xác định các yếu tố rủi ro trong cấu trúc vốn.

Phân tích ngân hàng: Bắt đầu từ bảng cân đối kế toán

Ý 2.1: Cấu trúc tài sản ngân hàng

Khác với các doanh nghiệp sản xuất, ngân hàng không tạo ra doanh thu từ bán hàng mà từ hoạt động cho vay và đầu tư. Do đó, phân tích bảng cân đối kế toán thường được ưu tiên để hiểu rõ cấu trúc tài sản và các khoản cho vay. Các ngân hàng thường tập trung vào tỷ lệ dư nợ cho vay, tỷ lệ đầu tư vào trái phiếu chính phủ và các tài sản khác nhằm đảm bảo thanh khoản và giảm rủi ro. Ví dụ, trong năm 2023, nhiều ngân hàng tại Việt Nam tăng tỷ trọng đầu tư vào trái phiếu chính phủ để bảo đảm thanh khoản trong bối cảnh tín dụng bất ổn. Việc phân tích bảng cân đối kế toán trước giúp nhà đầu tư hiểu rõ hơn về chiến lược phân bổ tài sản và quản lý rủi ro của ngân hàng.

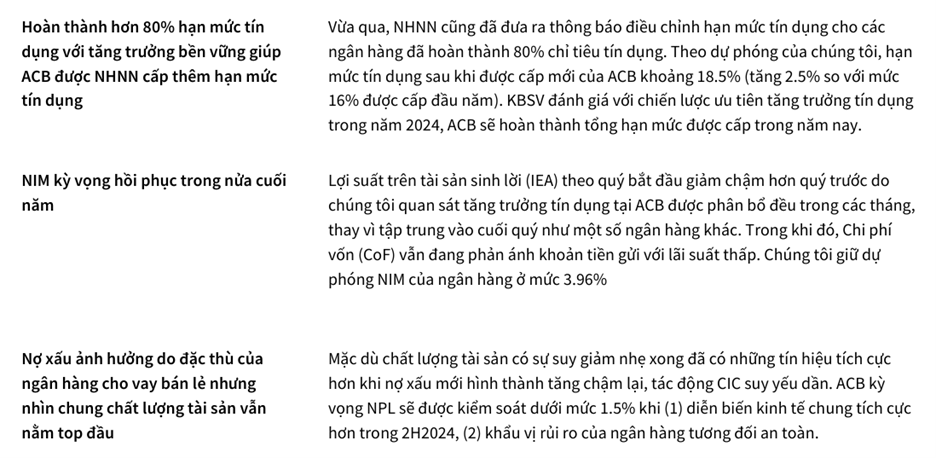

Bảng 1: Các cơ sở đưa ra khuyến nghị

Nguồn: Báo cáo phân tích cổ phiếu ACB của KBSV

Ý 2.2: Các chỉ số NIM và Yield

Các chỉ số NIM (Net Interest Margin) và Yield là những yếu tố chính trong việc đánh giá hiệu quả hoạt động của ngân hàng nhưng lại phụ thuộc hoàn toàn vào cấu trúc tài sản và nguồn vốn trong bảng cân đối kế toán. NIM thể hiện lợi nhuận từ chênh lệch lãi suất giữa huy động và cho vay, còn Yield cho biết tỷ suất sinh lời từ các khoản đầu tư của ngân hàng. Những ngân hàng lớn như Vietcombank và Techcombank có NIM ổn định nhờ vào cơ cấu tài sản hiệu quả. Năm 2023, Techcombank đạt NIM 5,5%, cao hơn mức trung bình ngành nhờ tập trung cho vay bán lẻ. Phân tích cấu trúc tài sản trước giúp dự đoán chính xác các chỉ số này, qua đó đánh giá khả năng sinh lời của ngân hàng.

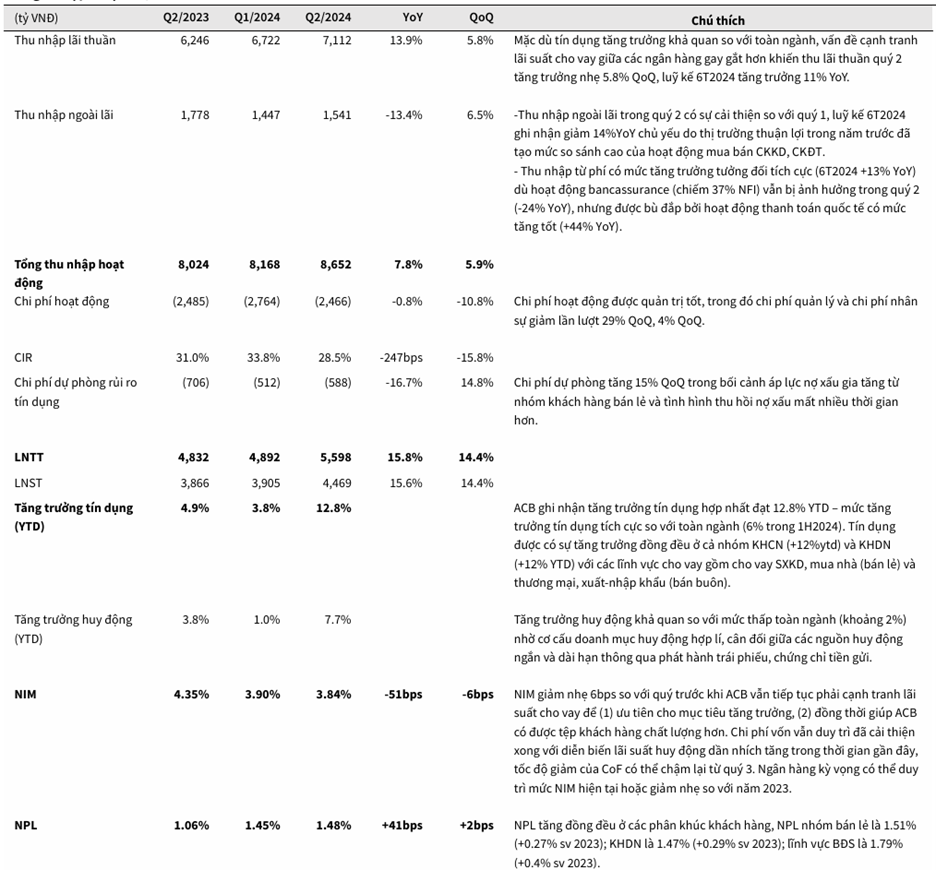

Bảng 2: Dự báo bảng kết quả kinh doanh của ngân hàng

Nguồn: Báo cáo phân tích cổ phiếu ACB của KBSV

Ý 2.3: Phân tích dịch vụ ngân hàng

Ngoài hoạt động cho vay và đầu tư, ngân hàng còn có nguồn thu nhập quan trọng từ các dịch vụ tài chính như thanh toán, quản lý tài sản và bảo hiểm. Phân tích các dịch vụ này thường là bước cuối trong quy trình phân tích ngân hàng, nhưng rất quan trọng để đánh giá khả năng đa dạng hóa doanh thu. Ví dụ, Vietcombank không chỉ tập trung vào cho vay truyền thống mà còn phát triển mạnh mảng dịch vụ tài chính như bảo hiểm và quản lý tài sản. Năm 2023, thu nhập từ dịch vụ của Vietcombank chiếm gần 20% tổng doanh thu, giúp ngân hàng duy trì sự ổn định ngay cả trong giai đoạn kinh tế khó khăn.

Quy trình phân tích tài chính cần được thực hiện theo thứ tự phù hợp với loại hình doanh nghiệp. Đối với các doanh nghiệp sản xuất, bắt đầu từ bảng kết quả kinh doanh giúp nắm bắt các chỉ số về lợi nhuận và doanh thu, sau đó mới phân tích cấu trúc tài sản và nguồn vốn để đánh giá rủi ro tài chính. Ngược lại, đối với ngân hàng, bắt đầu từ bảng cân đối kế toán sẽ cung cấp cái nhìn toàn diện về cấu trúc tài sản và nguồn vốn, giúp đánh giá chính xác hơn khả năng sinh lời. Hiểu rõ sự khác biệt này không chỉ giúp nhà đầu tư đánh giá chính xác sức khỏe tài chính mà còn tránh được các sai lầm trong việc phân tích và dự báo triển vọng của doanh nghiệp.

Lê Hoài Ân, CFA

TIN CÙNG CHUYÊN MỤC

Giải mã xu hướng dịch chuyển đầu tư sang vàng nhẫn

Vì sao nhiều người dễ bị lừa đảo

Đánh giá sức khỏe tài chính cá nhân qua bảng cân đối

Cố vấn tài chính cũng quan trọng như bác sĩ gia đình