Năm đặc điểm cơ bản thị trường chứng khoán Việt Nam (phần cuối)

Trong hai bài viết trước, chúng ta đã đề cập đến 3 đặc điểm cơ bản của thị trường chứng khoán Việt Nam 1) Số lượng doanh nghiệp niêm yết lớn trên cả ba sàn giao dịch chứng khoán tại Việt Nam, 2) Quy mô vốn hóa thị trường còn thấp, 3) Mức độ tập trung vốn hóa cao cho một số ngành nghề và nhóm cổ phiếu. Bài viết này sẽ tiếp tục thảo luận về hai đặc điểm còn lại của thị trường chứng khoán Việt Nam: Đặc điểm thứ 4: Hạn chế về thanh khoản của cổ phiếu đang giao dịch trên thị trường và đặc điểm thứ 5: Khả năng huy động vốn của thị trường chứng khoán.

Tóm lược:

- Đặc điểm thứ 4: Hạn chế về thanh khoản các cổ phiếu đang giao dịch trên thị trường

- Đặc điểm thứ 5: Khả năng huy động vốn của thị trường chứng khoán

Hạn chế về thanh khoản của các cổ phiếu đang giao dịch trên thị trường

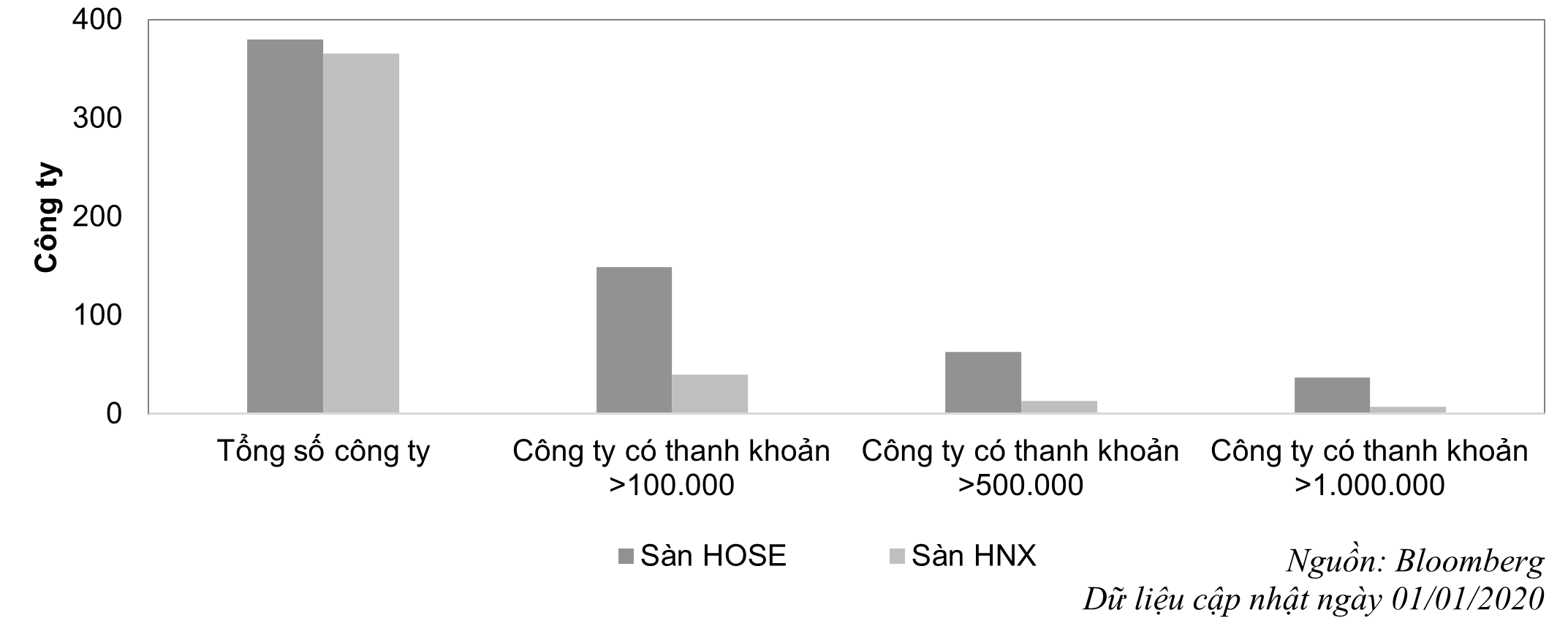

Thanh khoản của cổ phiếu niêm yết, cũng là một tiêu chí chúng ta cần phải đánh giá khi lựa chọn những cơ hội đầu tư. Với hơn 380 cổ phiếu đang niêm yết trên Sàn Chứng khoán TP.HCM (HOSE), có gần 200 công ty có khối lượng giao dịch thấp hơn 100.000 cổ phiếu/ngày, trong đó nhiều cổ phiếu gần như không có thanh khoản. Số lượng cổ phiếu có thanh khoản trên 1.000.000 cổ phiếu/ngày chỉ là 37 cổ phiếu. Thanh khoản thấp trở thành một nỗi lo rất lớn cho các quỹ đầu tư, khi đưa ra các quyết định đầu tư vào một công ty niêm yết nào đó.

Thống kê mức độ thanh khoản của các công ty niêm yết năm 2019

Khả năng huy động vốn của thị trường chứng khoán

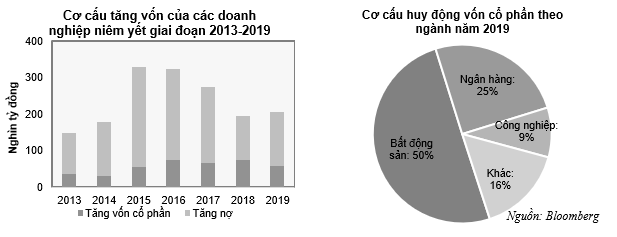

Đôi khi, chúng ta bị hoa mắt bởi những con số về giá trị vốn hóa, cũng như tỷ lệ vốn hóa thị trường trên GDP của Việt Nam đã gia tăng như thế nào qua từng năm. Nhưng hiệu quả của thị trường chứng khoán được thể hiện ở điểm lượng vốn có thể huy động cho các doanh nghiệp hằng năm. Nếu xét theo tiêu chí này thì vai trò của thị trường chứng khoán Việt Nam đang thể hiện ở mức rất hạn chế.

Trong khi đó, nếu xét về số vốn thực sự doanh nghiệp huy động thì các doanh nghiệp có thể huy động từ thị trường chứng khoán thấp hơn rất nhiều so với nguồn vốn vay từ hệ thống ngân hàng. Số liệu thống kê cho thấy mỗi năm thì thị trường cổ phiếu chỉ huy động vốn được vài chục nghìn tỷ đồng nhưng phần vốn vay huy động thêm lên đến hàng trăm nghìn tỷ đồng.

Nguồn vốn huy động chủ yếu tập trung vào các nhóm ngành bất động sản, tài chính và ngành tiêu dùng thiết yếu với những tên tuổi như Vingroup, Masan và Vietcombank. Ngược lại các ngành khác huy động vốn khó hơn rất nhiều. Một thống kê ngân hàng năm 2019, chỉ có khoảng 5% doanh nghiệp trên sàn có thể huy động vốn từ thị trường chứng khoán và trong đó 10 doanh nghiệp lớn nhất đã chiếm hơn 80% tổng nguồn vốn huy động của toàn thị trường. Rõ ràng, cơ hội để tất cả các doanh nghiệp có thể hưởng lợi từ thị trường chứng khoán như một kênh huy động vốn là rất thấp. Khi đó, cơ hội để các doanh nghiệp SME(*) huy động vốn từ thị trường sẽ càng thấp hơn rất nhiều.

Cơ cấu tăng vốn và huy động vốn cổ phần

Như vậy, vấn đề về thanh khoản của các cổ phiếu gia dịch trên thị trường chứng khoán Việt Nam là vấn đề đáng quan tâm và cũng là nỗi lo lớn của các nhà đầu tư. Bên cạnh đó, khả năng huy động vốn của thị trường chứng khoán vẫn còn thấp hơn rất nhiều so với nguồn vốn vay từ hệ thống ngân hàng, chưa kể nguồn vốn huy động trên thị trường chứng khoán cũng chỉ tập trung vào những doanh nghiệp như bất động sản, tài chính và ngành tiêu dùng thiết yếu

----------------------

(*) SME (Small and Medium Enterprise): Doanh nghiệp có quy mô vừa và nhỏ

TIN CÙNG CHUYÊN MỤC

Mỹ đã giúp Trung Quốc trở thành cường quốc sản xuất như thế nào?

Bài học thoát bẫy thu nhập trung bình của các quốc gia Đông Á

Làm sao để tăng trưởng kinh tế cao nhưng vẫn ổn định lạm phát?

Ngẫm bài học tăng trưởng từ Trung Quốc và Ấn Độ