Cơ hội đầu tư cổ phiếu ngành cảng biển

Thị trường chứng khoán Việt Nam liên tục đạt vượt qua các cột mốc kỷ lục bất chấp dòng vốn ngoại bị rút mạnh kỷ lục trong năm 2021 gây ra những mối lo tiềm ẩn trong ngắn hạn cho thị trường. Điểm tích cực đó là dòng vốn ETF tính tổng thể vẫn được duy trì, qua đó góp phần thể hiện niềm tin vào triển vọng chung của nền kinh tế. Ngành cảng biển là một ngành rất thú vị trong giai đoạn hiện tại khi triển vọng gắn liền với các triển vọng tích cực của nền kinh tế trong dài hạn.

Tóm lược

-

Cổ phiếu hưởng lợi từ xu hướng vĩ mô

-

Bối cảnh lạc quan đến từ xu thế đầu tư của ngành

-

Các chiến lược đầu tư trong quá khứ sẽ “hái quả” và tăng đầu tư vào các công ty liên doanh, liên kết

Cổ phiếu hưởng lợi từ xu hướng vĩ mô

Các doanh nghiệp cảng biển sẽ là điểm sáng với tiềm năng tăng trưởng dài hạn khi có mối tương quan chặt chẽ với các chỉ số thị trường chung như chỉ số VN30. Cụ thể, cổ phiếu GMD có hệ số tương quan tương cao nhất với chỉ số VN30. Trong bối cảnh dòng vốn FDI vẫn duy trì sự tăng trưởng ổn định dù bị tác động tiêu cực từ dịch Covid-19 thì GMD được kỳ vọng sẽ tiếp tục cơn sốt tăng giá mặc dù tiềm năng tăng trưởng đến từ các hoạt động xuất nhập khẩu của quốc gia và tình trạng tăng giá cước đã được phản ánh vào giá cổ phiếu và đang được định giá tương đối cao tại thời điểm hiện tại.

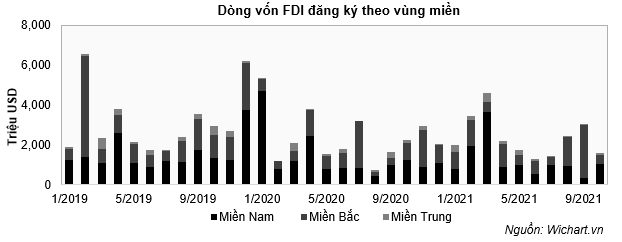

Đầu tư nước ngoài là một yếu tố quan trọng giúp đẩy mạnh xuất khẩu ròng và GDP của đất nước, đặc biệt trong bối cảnh đa dạng hóa chuỗi cung ứng của các tập đoàn đa quốc gia mà ta có nhiều lợi thế cũng như sự ổn định về kinh tế chính trị, lạm phát, tỷ giá và trên hết đó là tỷ lệ tiêm chủng vắc-xin tại Việt Nam đang gia tăng và sự hồi phục chuỗi cung ứng toàn quốc. Dù dịch Covid đã gây không ít trở ngại đến các doanh nghiệp nước ngoài nhưng dòng vốn FDI vẫn duy trì đều đặn và tập trung chủ lực vào khu vực phía Nam. Quyết tâm của Chính phủ trong việc phát triển các dự án hạ tầng trọng điểm phía Nam nhằm mục tiêu giảm thiểu chi phí vận tải của Việt Nam so với các nước sẽ là một động lực tăng trưởng lớn cho các cảng nước sâu ở khu vực này.

Bối cảnh lạc quan đến từ xu thế đầu tư của ngành

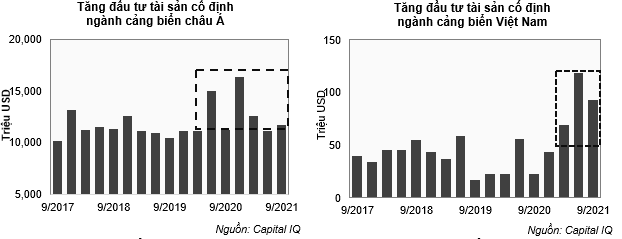

Nhìn chung tăng trưởng đầu tư của ngành công nghiệp, đặc biệt là ngành cảng biển của Việt Nam hiện nay đang sở hữu rất nhiều dư địa phát triển khi tăng đầu tư mở rộng của ngành cảng biển tại Châu Á và một số nước trong khu vực đang có dấu hiệu chững lại và thậm chí sụt giảm trong những tháng gần đây bao gồm Malaysia, Ấn Độ, Trung Quốc… Việt Nam nổi lên là một điểm sáng khi dòng vốn đầu tư ngành cảng của quốc gia thuận lợi hơn và các doanh nghiệp trong ngành bắt đầu đẩy mạnh các hoạt động đầu tư mở rộng trở lại trong 3 quý đầu năm nay bất chấp dịch bệnh. Đây là xu hướng thể hiện sự lạc quan vào triển vọng tăng trưởng dài hạn của các doanh nghiệp cảng biển ở Việt Nam trong giai đoạn sắp tới. Cũng như là yếu tố được kỳ vọng sẽ duy trì xu hướng tăng trưởng giá trong dài hạn cho cổ phiếu nhóm ngành cảng biển.

Ngoài ra, nhằm có thể nắm bắt các cơ hội sắp tới trong xu thế dịch chuyển nguồn vốn FDI, động lực thúc đẩy kim ngạch xuất nhập khẩu đến từ các hiệp định thương mại… các công ty cảng biển sẽ tập trung nguồn lực thông qua đầu tư nâng cấp hệ thống cảng, cùng với đào tạo nhân lực logistics và đẩy mạnh phát triển mô hình liên doanh liên kết với các đối tác hãng tàu. Xu hướng này sẽ tạo ra các động lực tăng trưởng không những doanh thu mà còn đến từ việc cải hiện biên lợi nhuận trong việc gia tăng giá trị gia tăng trong dịch vụ cung cấp.

Một điểm đáng chú ý đó là tốc độ giải ngân tích cực của Chính phủ, hiện nay tại phía Nam, bộ ba Hồ Chí Minh, Đồng Nai, Bình Dương bị suy giảm mạnh và đạt được rất thấp so với kế hoạch. Tuy nhiên, mức độ chi tiêu của các Bộ ban ngành, đặc biệt là từ Bộ Giao thông - Vận tải vào các dự án quy hoạch cơ sở hạ tầng tại khu vực Bà Rịa-Vũng Tàu và Hải Phòng đang cho thấy một dấu hiệu khả quan trong câu chuyện cụm cảng Cái Mép - Thị Vải và Lạch Huyện sẽ là động lực tăng trưởng lớn cả về doanh thu và biên lợi nhuận của ngành cảng biển sắp tới và góp phần giảm chi phí logistics cho các doanh nghiệp hoạt động trong lĩnh vực này.

Các chiến lược đầu tư trong quá khứ sẽ “hái quả” và tăng đầu tư vào các công ty liên doanh, liên kết

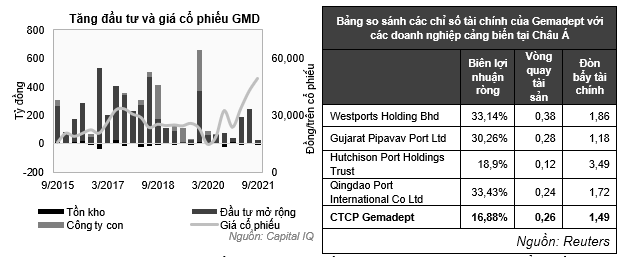

Các tập đoàn lớn ở Việt Nam đang từng bước thực hiện các mảng kinh doanh không cốt lõi thông qua việc hợp tác với các đối tác, từng đó tập trung toàn bộ nguồn lực vào các mảng kinh doanh chính để tận dụng những cơ hội mang lại từ thị trường trong thời gian tới. GMD cũng không ngoại lệ và họ đã thực hiện triển khai chiến lược trên từ vài năm trước, nếu so sánh với những diễn biến gần đây hơn từ tập đoàn VIC và MSN. GMD sẽ hướng đến mục tiêu tăng cường hợp tác liên doanh, liên kết để tận dụng nguồn lực và thế mạnh của các đối tác chiến lược ở các mảng không trọng yếu và tập trung nguồn lực vào hoạt động kinh doanh cốt lõi, mũi nhọn là dự án Cảng nước Sâu Gemalink và Nam Đình Vũ giai đoạn 2 và 3. Dựa trên những hoạt động đầu tư đã được thực hiện từ trước thì GMD có rất nhiều “room” tăng trưởng để tận dụng cơ hội từ xu hướng thị trường sắp tới.

Dựa trên mô hình Dupont về phân tích chỉ số ROE của GMD với những cổ phiếu lớn nhất trong khu vực Châu Á, ta có thể thấy hiện tại mức biên lợi nhuận ròng, vòng quay tài sản và đòn bẩy tài chính của GMD đang có các chỉ số tương đối thấp so với các doanh nghiệp quốc tế cùng ngành, chứng tỏ rằng vẫn còn nhiều dư địa cải thiện các yếu tố này trong dài hạn. So sánh GMD với các doanh nghiệp cảng biển có biên lợi nhuận ròng cao nhất Châu Á sẽ thấy có sự giống nhau trong mô hình kinh doanh chính của công ty, từ khai thác cảng, cung cấp dịch cụ logistics đến nắm giữ cổ phần của các công ty con và công ty liên kết. Khi đặc thù ngành cảng được coi là khó nhân rộng quy mô, xu hướng hợp tác với các hãng tàu mạnh và phát triển mô hình holdings đang trở nên phổ biến hơn. Với việc sở hữu những đặc điểm tương đồng trong mô hình kinh doanh với các doanh nghiệp cảng thế giới và tiềm năng tăng trưởng đến từ SCSC và dự án Gemalink. Biên lợi nhuận của GMD vẫn còn nhiều dư địa tăng trưởng trong thời gian tới khi các dịch vụ gia tăng của cảng nước sâu GMD được triển khai.

Hiện tại dù mức định giá của GMD đang tương đối cao so với mức mặt bằng chung, tuy nhiên những kỳ vọng về sự tăng trưởng mạnh trong lợi nhuận trong thời gian tới sẽ khiến mức P/E sẽ nhanh chóng được điều chỉnh về mức hợp lý trong những kỳ tới.

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng