Xu hướng tương quan giữa các thị trường trên thế giơi

Thị trường chứng khoán giữa các nước ngày càng liên thông với nhau, khi dòng vốn có thể tự dịch chuyển giữa thị trường tài chính này với thị trường tài chính khác. Điều đó, khiến cho mức độ tương quan giữa những thị trường tăng cao. Do đó, việc thực biến động tại một thị trường cũng có thể dẫn đến biến động tại một thị trường khác, chẳng hạn như các sự kiện về chính sách tại Mỹ.

Tóm tắt:

- Các thị trường ngày càng có xu hướng tương quan nhau

- Xu hướng chính sách tiền tệ và tài khóa nới lỏng

Hệ số tương quan bên dưới thể hiện mức độ biến động cùng nhau giữa thị trường chứng khoán. Hệ số tương quan càng cao thể hiện mức độ liên hệ càng lớn giữa các thị trường. Nếu như trước đây thị trường chứng khoán Mỹ chỉ tương quan cao với thị trường chứng khoán phát triển khác như Nhật Bản hay Châu Âu thì giờ đây mức hệ số tương quan giữa thị trường chứng khoán đang phát triển cũng ngày càng tương quan với thị trường chứng khoán Mỹ. Bảng bên dưới thể hiện ma trận về hệ số tương quan giữa các thị trường tài chính với nhau.

Bảng: Hệ số tương quan giữa thị trường chứng khoán các nước

Khi nền kinh tế giữa các quốc gia càng kết nối và dòng vốn ngày càng tự do di chuyển hơn nên càng làm tăng tính kết nối giữa những thị trường tài chính nhiều nước. Hệ số tương quan ngày càng tăng lên, dẫn đến việc các thị trường biến động cùng chiều và những lợi ích việc đa dạng hóa danh mục của những nhà đầu tư toàn cầu có thể bị ảnh hưởng. Ví dụ như, một nhà đầu tư chứng khoán ở Việt Nam hoàn toàn có thể bị ảnh hưởng bởi những biến động của thị trường chứng khoán Mỹ, hay thị trường chứng khoán Trung Quốc.

Xét về góc độ cơ bản của nền kinh tế, việc những quốc gia ngày càng gia tăng xuất nhập khẩu khiến cho các chính sách kinh tế liên quan đến việc xuất khẩu của nhiều nước có thể ảnh hưởng đến mức độ tăng trưởng và hoạt động kinh tế thực ở những quốc gia khác. Ví dụ như trong giai đoạn năm 2018-2019, khi Mỹ bắt đầu áp thuế đối với những hàng hóa nhập khẩu Trung Quốc đã tạo ra những sự xáo trộn trong hoạt động xuất khẩu của nhiều nước khác. Khi những hàng hóa xuất khẩu từ Trung Quốc gặp khó khăn vào thị trường Mỹ thì các nhà xuất khẩu của Trung Quốc tìm kiếm những thị trường xuất khẩu khác, qua đó làm ảnh hưởng đến tính cơ cấu bền vững của thị trường xuất khẩu của quốc gia thiên về xuất khẩu trong khu vực, như Việt Nam. Trong giai đoạn năm 2018-2019, những ngành xuất khẩu của Việt Nam bị ảnh hưởng như dệt may và thủy sản mặc dù vẫn duy trì mức tăng trưởng tuy nhiên thấp hơn nhiều so với cùng kỳ năm trước.

Ví dụ, ngành dệt may Việt Nam bị ảnh hưởng bởi những dòng sản phẩm dệt may của Trung Quốc khi không vào được thị trường Mỹ đã dịch chuyển sang thị trường khác như thị trường Hàn Quốc. Đây là thị trường nơi các doanh nghiệp dệt may xuất khẩu niêm yết tại thị trường Việt Nam có thị phần lớn, qua đó làm ảnh hưởng đến kết quả kinh doanh của những doanh nghiệp này. Tương tự, các doanh nghiệp ngành thủy sản của Việt Nam bị ảnh hưởng. Những sản phẩm cá da trơn, cá rô của Trung Quốc khi không nhập được vào thị trường Mỹ đã tràn sang thị trường Châu Âu và Đông Á, qua đó đã ảnh hưởng đến mức tiêu thụ sản phẩm cá tra xuất khẩu của Việt Nam. Đây còn là minh chứng cho xu hướng bảo hộ ngày một tăng lên của các quốc gia trên thế giới. Bên cạnh đó, các thị trường đang ngày càng có xu hướng nới lỏng về chính sách tiền tệ cũng như là chính sách tài khóa.

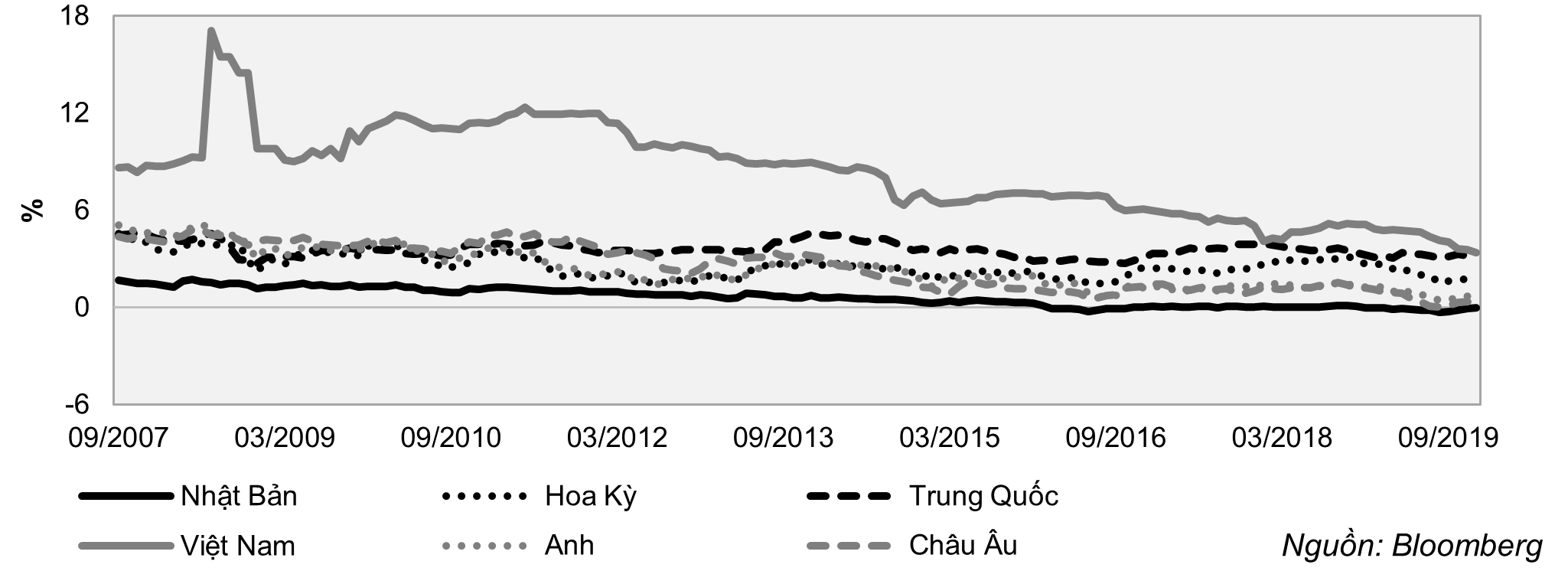

Từ sau khủng hoảng tài chính năm 2008 đến nay, lãi suất Trái phiếu Chính phủ của những quốc gia trên thế đã giảm mạnh. Từ Mỹ, Nhật Bản cho đến những quốc gia Châu Âu đều xem việc mở rộng chính sách tiền tệ là một mục tiêu trọng tâm trong việc hỗ trợ cho tốc độ tăng trưởng của nền kinh tế. Thậm chí, mức lãi suất âm đã xuất hiện ở Nhật Bản và Châu Âu.

Biểu đồ: Lãi suất Trái phiếu Chính phủ kỳ hạn 10 năm các quốc gia giai đoạn 2007-2019

Lãi suất công bố của Fed là một trong những thông tin quan trọng được theo dõi từ tất cả những nhà đầu tư toàn cầu, bởi những thay đổi này sẽ ảnh hưởng đến xu hướng dòng vốn quốc tế. Lãi suất Fed bắt đầu được tăng dần từ giai đoạn cuối năm 2016, khi nền kinh tế Mỹ đang bắt đầu ổn định. Tuy nhiên, từ khoảng nửa cuối năm 2018 nền kinh tế toàn cầu đã phải đối mặt với đà suy giảm tăng trưởng từ mức 3,8% năm 2017 xuống còn 3,6% năm 2018, do những bất ổn từ chiến tranh thương mại Mỹ Trung. Điều đó dẫn đến việc Mỹ quay đầu điều chỉnh giảm lãi suất để kích cầu nền kinh tế.

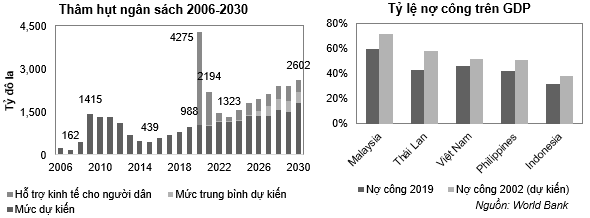

Thậm chí, triển vọng về nền kinh tế thế giới còn bi quan hơn khi vừa trải qua một đợt dịch bệnh tồi tệ Covid-19. Biện pháp nới lỏng tiền tệ và cả nới lỏng tài khóa đang được sử dụng với tần suất cao và quy mô lớn, để hỗ trợ an sinh xã hội cũng như tạo tiền đề cho nền kinh tế phục hồi. Tuy nhiên, hệ lụy của những chính sách tài khóa trên có thể sẽ dẫn đến mức thâm hụt ngân sách và nợ công sẽ gia tăng mạnh ở các quốc gia, từ những quốc gia phát triển cho đến những quốc gia đang phát triển. Thâm hụt ngân sách tại Mỹ được dự báo sẽ tăng vọt lên hơn 4.200 tỷ đồng trong năm 2020 và ước tính bằng tổng thâm hụt của cả giai đoạn 2014-2019, chưa kể những tác động đến cả thâm hụt ngân sách những năm về sau nhằm hỗ trợ sự phục hồi của nền kinh tế. Tương tự như vậy, những quốc gia đang phát triển trong khu vực của Việt Nam có khả năng cũng sẽ gia tăng mạnh tỷ lệ nợ công trong thời gian tới, vì những chính sách kích cầu tài khóa tương tự.

Biểu đồ: Thâm hụt ngân sách ở Mỹ và tỷ lệ nợ công ở các nước Châu Á

Như vậy có thế thấy, thị trường tài chính thế giới hiện nay có tác động lẫn nhau thông qua các xu hướng về thương mại và thậm chí là trong xu hướng về điều hành chính sách tiền tệ cũng như là chính sách tài khóa.

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư