Xu hướng bán ròng của khối ngoại vẫn tiếp diễn

Nhớ lại giai đoạn thị trường chứng khoán tăng nóng từ 2020-2021 thì khối ngoại đã thực hiện bán ròng rất mạnh từ 3-6 tháng trước khi thị trường tạo đỉnh. Cũng trong thời điểm đó, khi thị trường chứng khoán bị tác động mạnh bởi dòng tiền đầu cơ thì cũng là lúc các nhà đầu tư dài hạn dần cân nhắc việc chốt lời trong ngắn hạn, trong khi chờ đợi sự điều chỉnh của thị trường.

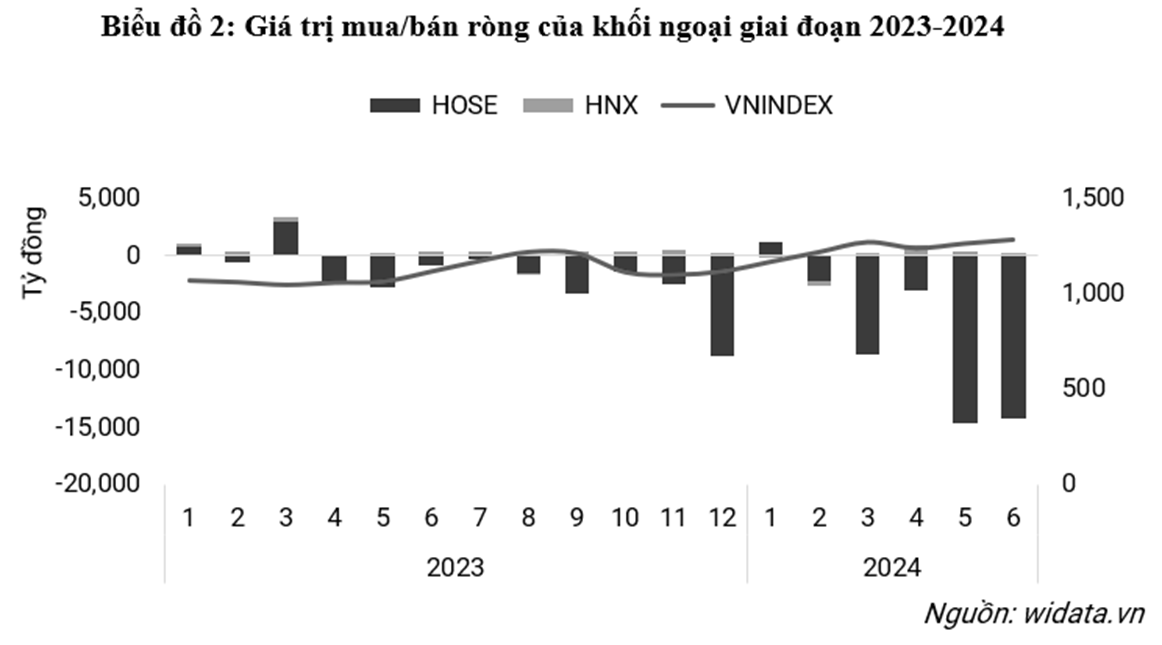

Trong năm 2024, thanh khoản duy trì ở mức hấp dẫn, với trung bình giá trị giao dịch 6T/2024 của HOSE là 21.815,5 tỷ đồng/ phiên, tăng 17% so với con số trung bình của cả năm 2023. Đối lập với mức thanh khoản cải thiện, một đặc điểm nổi bật trong cả 2 năm 2023 và 2024 là dòng vốn từ khối ngoại rút khỏi thị trường một cách mạnh mẽ. Mức bán ròng mạnh mẽ và liên tục đến mức chúng ta không thể đánh giá được đâu là điểm kết của các đợt bán ròng này. Mặc dù thị trường có cơ hội tăng trưởng tốt hơn trước bối cảnh vĩ mô trong nước tích cực, sự rút vốn của nhà đầu tư nước ngoài cho thấy những bất ổn tiềm tàng mà nền kinh tế và thị trường chứng khoán đang đối diện.

Yếu tố vĩ mô là mối lo ngại chính của khối ngoại

Kể từ đầu năm 2023 đến nay, tỷ giá trung tâm USD/VND đã tăng gần 3% từ 23.606 đồng lên 24.260 đồng tại cuối tháng 6. Áp lực tỷ giá gia tăng đã khiến nhiều nhà đầu tư nước ngoài lo ngại về mức sinh lời thực từ các khoản đầu tư của họ. Về bản chất, khi tỷ giá tăng, giá trị đồng lợi nhuận khi chuyển đổi sang ngoại tệ sẽ giảm. Ví dụ, nếu một nhà đầu tư nước ngoài thu về 10% lợi nhuận từ cổ phiếu Việt Nam, thì mức sinh lời thực sau khi điều chỉnh tỷ giá chỉ còn khoảng 7%. Điều này khiến họ cân nhắc rút vốn để chuyển sang các thị trường khác có mức sinh lời thực cao hơn.

Thời gian Fed duy trì lãi suất cao lâu hơn dự kiến làm trầm trọng thêm áp lực tỷ giá tại các thị trường đang phát triển. Các quỹ đầu tư nước ngoài rút vốn khỏi các thị trường mới nổi để quay về các tài sản an toàn hơn tại Mỹ. Trong năm 2023, các thị trường đang phát triển như Indonesia, Philippines, và Việt Nam đều chứng kiến dòng tiền đầu tư bán ròng. Các nhà đầu tư nước ngoài rút nhiều tiền nhất khỏi cổ phiếu Thái Lan với hơn 5 tỷ đô la, trong khi đó, khối ngoại cũng liên tiếp bán ròng trong 10/12 tháng trên sàn HOSE. Diễn biến trên thị trường chứng khoán của mỗi nước cho thấy sự phân hóa lớn. Về mức sinh lời, chỉ số VNINDEX vẫn có thể tăng trưởng tích lũy 12,2% cả năm 2023, trong khi chỉ số SET của Thái Lan giảm 15%, chỉ số PSEi của Phillipines giảm gần 2%, và chỉ số HANGSENG của Hồng Kông cũng giảm 14%.

Mặt khác, nợ xấu của ngành ngân hàng có xu hướng tăng trở lại sau đợt giảm nhẹ vào quý 4/2023, lên 2,18% tại cuối quý 1/2024 và khả năng cao sẽ tiếp tục tăng trong báo cáo quý 2 tiếp theo. Gia hạn thông tư 02 khiến nợ xấu của ngành ngân hàng trở thành một “điểm mù”. Rủi ro nợ xấu khiến các ngân hàng thận trọng hơn trong việc cho vay, áp lực trích lập thêm chi phí dự phòng cũng tăng lên đáng kể. Điều này tạo ra khó khăn trong việc đẩy mạnh tín dụng hơn nữa vào những tháng cuối năm, từ đó hạn chế khả năng mở rộng hoạt động của các doanh nghiệp và cả hoạt động tiêu dùng của người dân. Trong bối cảnh mà Việt Nam phải trải qua nhiều biến động đến từ tỷ giá, chính sách tiền tệ và tài khóa nới lỏng khiến cho việc đánh giá chất lượng lợi nhuận nội tại của các doanh nghiệp trở nên khó khăn, thì khối ngoại có xu hướng dịch chuyển vốn sang thị trường khác có tiềm năng tăng trưởng và biến động tỷ giá thấp hơn.

Khối ngoại bán ròng trên diện rộng

Các biện pháp kích cầu, khuyến khích đầu tư tư nhân, đầu tư công cũng như một mặt bằng lãi suất thấp kéo dài từ năm 2023 đến nay, đã mang lại những kết quả tích cực nhất định trong 6 tháng đầu năm 2024. Trong 6T2024, chỉ số PMI ghi nhận 5 tháng trên ngưỡng 50 điểm, chỉ số sản xuất công nghiệp (IIP) tăng trưởng 7,72% - được thúc đẩy bởi lĩnh vực công nghiệp chế biến, chế tạo. Đối lập với những thành tích đạt được trong nửa đầu năm, khối ngoại duy trì xu hướng bán ròng, thậm chí quy mô còn trở nên mạnh hơn so với những tháng trước đó và cả năm 2023.

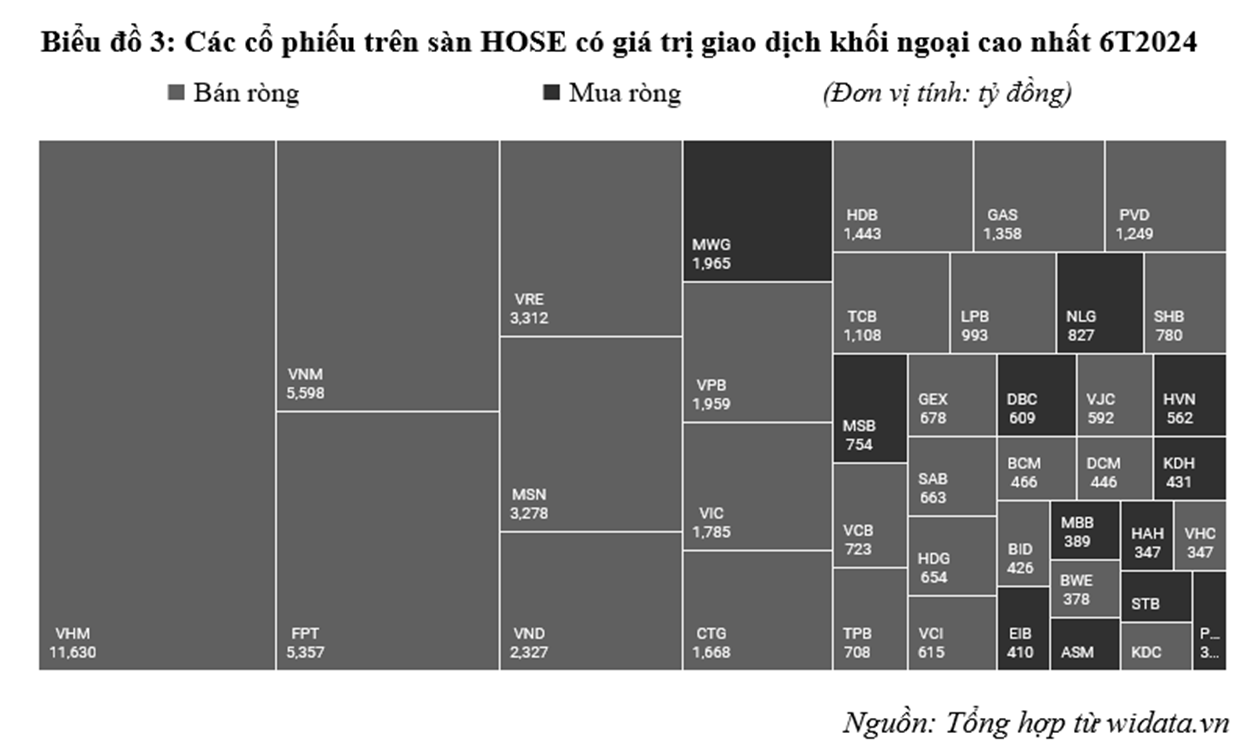

Trong nửa đầu năm 2024, các ngành bán lẻ, công nghệ thông tin hay vận tải có mức sinh lời tốt hơn mức trung bình các ngành (15%). Ngược lại bất động sản là ngành duy nhất có mức sinh lời tích lũy âm so với đầu năm, cụ thể tại cuối tháng 6, mức sinh lời trung bình của các doanh nghiệp phát triển bất động sản giảm 4,2%. Trước sự phân hóa về mức sinh lời giữa các ngành, khối ngoại vẫn duy trì xu hướng bán ròng mạnh đối với nhiều ngành và các cổ phiếu thuộc nhóm vốn hóa lớn (trên 10.000 tỷ đồng). Diễn biến bán ròng của khối ngoại diễn ra mạnh nhất ở sàn HOSE. Chỉ trong 6 tháng, giá trị bán ròng của khối ngoại trên sàn HOSE lên đến hơn 41.836 tỷ đồng, gấp đôi con số 21.106 tỷ đồng trong 12T2023. Các cổ phiếu tăng trưởng tốt từ đầu năm như FPT hay các cổ phiếu có mức giá “dò đáy” như VHM, VNM, VRE đều bị khối ngoại bán ròng.

Nhóm ngành bất động sản đứng đầu về giá trị khối ngoại bán ròng. Riêng Vinhomes, tổng giá trị bán ròng trong 6T2024 đã lên đến 11.630 tỷ đồng, Becamex cũng ghi nhận mức bán ròng của khối ngoại là 466 tỷ đồng. Tính đến tháng 6 năm nay, ngành bất động sản bị khối ngoại bán ròng 8 tháng liên tiếp khi ngành cũng đang đối mặt với nhiều khó khăn. Báo cáo tài chính Q1.2024 cho thấy các doanh nghiệp bất động sản đang gặp khó khăn về dòng tiền hoạt động kinh doanh âm, lợi nhuận sau thuế 4 quý liên tiếp (TTM) giảm 23,7% so với cùng kỳ, khả năng thanh toán nợ (chỉ số EBIT/Lãi vay TTM) của ngành ghi nhận mức thấp nhất kể từ năm 2018 khi chỉ đạt 6,56 lần, kém xa mức đỉnh 11,64 lần tại Q3/2021.

Ngành ngân hàng cũng lọt top có giá trị bán ròng của khối ngoại cao nhất thị trường trước những bất ổn tiềm tàng về nợ xấu như đã phân tích ở trên. Vấn đề nợ xấu và áp lực tăng trưởng tín dụng trong 6 tháng cuối năm cũng là một mối lo ngại từ đầu năm của ngành. Chính sách gia hạn Thông tư 02 khiến việc đánh giá chất lượng lợi nhuận và động lực tăng trưởng thực sự của ngành ngân hàng trong thời gian sắp tới trở nên khó khăn hơn. Thống kê top 20 cổ phiếu có giá trị giao dịch của khối ngoại mạnh nhất trên sàn HOSE thì đã có đến 9 ngân hàng góp mặt trong danh sách này. Tổng giá trị bán ròng của ngành trong 6T2024 là 7.759 tỷ đồng, riêng VPB có mức bán ròng là 1.959 tỷ đồng, Vietinbank (CTG) là 1.668 tỷ đồng.

Ngành bất động sản và ngành ngân hàng là 2 ngành bị bán ròng nhiều nhất trên thị trường, ước tính quy mô bán ròng của 2 ngành chiếm khoảng 50% thị trường. Trong khi đây cũng là các ngành có quy mô vốn hóa lớn nhất, tính cả sàn HNX và HOSE thì 2 ngành này đã chiếm 40% tổng giá trị vốn hóa. Các ngành chủ lực trên thị trường chứng khoán chưa hồi phục cũng tạo ra sức ì để thị trường bứt phá trong thời gian sắp tới. Khi áp lực tỷ giá có khả năng sẽ kéo dài và động lực tăng trưởng của thị trường chưa rõ ràng thì khối ngoại sẽ điều chỉnh dòng vốn sang thị trường khác tốt hơn cả về tiềm năng tăng trưởng và tỷ giá ổn định.

Câu hỏi thị trường đang quan tâm nhất thời điểm này của thị trường là khối ngoại sẽ có thể duy trì bán ròng đến khi nào. Tuy nhiên, những bài học về kinh nghiệm trong quá khứ đều cho chúng ta thấy những đợt bán ròng dai dẵng của khối ngoại luôn là một lực cản không nhỏ cho khả năng tăng trưởng ổn định của chỉ số, điều này rất đáng để chúng ta lưu ý.

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư