Từ chuyện Vinfast IPO nhìn lại thị trường chứng khoán Việt Nam

Tóm lược:

- Câu hỏi thứ nhất: Tại sao là Vinfast niêm yết?

- Câu hỏi thứ hai: Sự khác biệt giữa Vinfast so với các hãng xe điện hàng đầu?

Vinfast chính thức IPO trên thị trường NASDAQ của Mỹ vào ngày 15.8 vừa qua thực sự là một cột mốc có ý nghĩa quan trọng đối với các doanh nghiệp Việt Nam trong hành trình bơi ra biển lớn. Niêm yết thành công là một chuyện và huy động vốn lại là một chuyện khác. Tuy nhiên, câu chuyện của Vinfast có thể cho chúng ta một góc nhìn khác về thực trạng và vấn đề của thị trường chứng khoán Việt Nam hiện tại.

Những ngày qua chúng ta ắt hẳn đã theo dõi rất nhiều thông tin đa chiều và việc niêm yết với giá trị vốn hóa lên đến 85 tỷ đô la. Người thì quan tâm đến mức định giá khi tỷ lệ float rất rất thấp, người thì quan tâm đến khả năng thổi giá, trong khi có những người tin rằng giá sẽ điều chỉnh trong những ngày tới. Tuy nhiên, các hiện tượng xung quanh chúng ta đều có cái lý nhất định của nó. Phần bài viết sau đây sẽ chia sẻ hai câu hỏi mà chúng ta nên đặt ra để có một góc nhìn khác về sự kiện lần này.

Câu hỏi thứ nhất: Tại sao là Vinfast niêm yết?

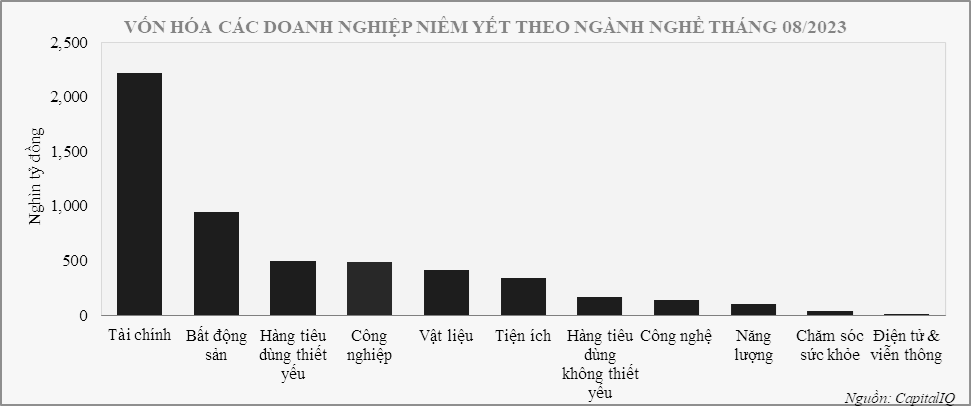

Tại sao là Vinfast niêm yết trên sàn chứng khoán Mỹ mà không phải là doanh nghiệp nào khác. Thị trường cũng có rất nhiều các doanh nghiệp quy mô lớn và tiềm năng khác như Vietcombank và Techcombank ngành ngân hàng rồi Masan và Vinamilk ngành thực phẩm rồi Vinhomes và Vincom Retail ngành bất động sản… Nếu theo dõi thị trường chứng khoán Việt Nam chúng ta sẽ thấy rằng có một độ lệch rất lớn về quy mô vốn hóa của các ngành ngân hàng và ngành bất động sản trên thị trường chứng khoán. Điều này vốn rất khác biệt so với các thị trường chứng khoán có quy mô lớn như Mỹ hay Trung Quốc. Tổng giá trị vốn hóa của hai nhóm ngành nghề này đã chiếm hơn tổng giá trị vốn hóa toàn thị trường. Xét về nguồn vốn huy động trên thị trường thì giá trị vốn huy động của ngành bất động sản trong những năm trước cũng luôn áp đảo các ngành nghề khác.

Trong khi đó, ngành công nghiệp chỉ có giá trị vốn hóa chiếm khoảng 9% quy mô vốn hóa thị trường và các công ty trong lĩnh vực công nghiệp cũng thường có dòng vốn huy động rất thấp trong bối cảnh khả năng tăng trưởng của các doanh nghiệp niêm yết ngành công nghiệp của Việt Nam cũng thấp so với các ngành nghề khác. Sản phẩm công nghiệp của các doanh nghiệp trong nước cũng rất khó có khả năng cạnh tranh với các sản phẩm nhập khẩu từ nước ngoài, chứ chưa nói gì đến việc có thể cạnh tranh trên thị trường quốc tế. Phân tích như thế để thấy rằng công nghiệp luôn là gốc của một quốc gia đang phát triển, những lĩnh vực công nghiệp của chúng ta thực sự không có nhiều nổi bật, ở cả hoạt động kinh tế thực và các cơ hợi đầu tư trên thị trường chứng khoán.

Nhìn lại chúng ta sẽ thấy rất nhiều điểm tích cực về mặt chiến lược của tập đoàn Vingroup trong việc quyết định mở rộng phát triển các ngành nghề khác để không phụ thuộc chỉ vào kinh doanh bất động sản, mà trong đó xe điện là lĩnh vực được kỳ vọng nhất. Những khó khăn của thị trường bất động sản trong thời gian qua cũng chứng minh cho tầm nhìn đúng đắn của Vingroup, bất động sản xét cho cùng cũng chỉ là miếng lợi ngắn hạn và không thể nào tạo ra một đế chế doanh nghiệp bền vững theo thời gian được. Là những người kinh doanh lâu năm trong lĩnh vực bất động sản, ắt hẵn họ cũng nhận ra điều đó. Cả lĩnh vực ngân hàng cũng vậy, ngân hàng đại diện cho cấu trúc đặc thù của nền kinh tế Việt Nam chứ không đại diện cho các giải pháp đột phá mà thị trường vốn toàn cầu đang mong chờ ở một doanh nghiệp tiềm năng.

Một thị trường chứng khoán với các công ty niêm yết lớn nhất không mạnh về công nghiêp tuy nhiên công ty đầu tiên niêm yết ở thị trường Mỹ lại là một công ty start-up trong lĩnh vực công nghiệp. Hãy thử tưởng tượng nếu như sàn NASDAQ không phải là Vinfast mà là Vietcombank, Vingroup, Massan... thì chắc chắn mức độ ảnh hưởng sẽ thấp hơn rất nhiều. Câu hỏi thứ hai: Sự khác biệt giữa Vinfast so với các hãng xe điện hàng đầu?

Nhiều người cho rằng khả năng rất cao Vinfast sẽ thất bại vì những lý do đơn giản là Việt Nam thiếu các thị trường cho các ngành công nghiệp hỗ trợ để có thể phát triển ngành công nghiệp xe ô tô, đặc biệt là xe điện. Phần lớn các hoạt động của Vinfast vẫn dựa nhiều vào việc nhập khẩu các linh kiện từ nước ngoài hơn là khả năng tự chủ trong nước. Nếu Vinfast cạnh tranh trên lĩnh vực xe xăng thì đúng là sẽ không bao giờ có thể cạnh tranh với những gã khổng lồ trong lĩnh vực này như Ford, General Motor, Toyota bởi những quy trình sản xuất, khả năng hợp lý hóa dây chuyền công nghệ cũng như hệ thống nhà cung cấp mà không thể có những hãng xe xăng mới nổi nào có thể tạo ra trong thời gian ngắn.

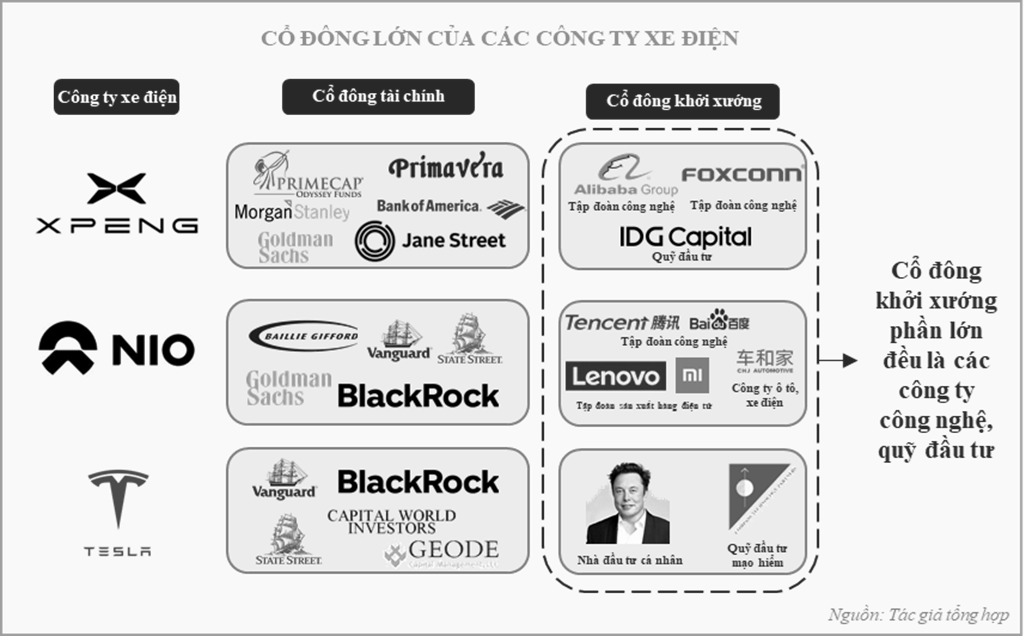

Tuy nhiên, nếu so sánh với báo cáo tài chính của các doanh nghiệp xe điện khác toàn cầu thì Vinfast có những thứ mà các công ty xe điện khác trên thế giới. Đó là cái khó chung của những ngành start-up, liên quan đến nguồn vốn kêu gọi, đặc biệt là trong giai đoạn chi phí nghiên cứu ban đầu và chi phí đầu tư là rất lớn. Các công ty xe điện cũng giống như các doanh nghiệp start-up, giai đoạn đầu tiên này vẫn là giai đoạn thử nghiệm và quy mô sản xuất sẽ không thể đạt mức hòa vốn trong thời gian ngắn. Đối với những công ty như thế này thì nguồn vốn hỗ trợ cho các doanh nghiệp này sẽ chủ yếu đến từ các quỹ đầu tư mạo hiểm hơn là nguồn vốn vay ngân hàng như những hãng xe xăng. Cái thiếu của các hãng xe điện khác lại là thứ mà Vinfast có rất dồi dào. Vinfast được hỗ trợ đầy đủ từ hệ sinh thái của Vingroup.

Trong khi phần lớn công ty xe điện khác đều có cổ đông khởi xướng là các công ty thiên về công nghệ và các quỹ đầu tư mạo hiểm thì Vinfast là một trong số không các công ty xe điện đang được hậu thuẫn bởi các công ty bất động sản. Với nguồn vốn dồi dào từ tập đoàn Vingroup bởi các mảng kinh doanh bất động sản thì Vingroup dù không thể tiếp cận được nguồn vốn dồi dào như các công ty xe điện toàn cầu nhưng vẫn có thể có nguồn vốn để hoạt động ổn định và phát triển thị trường. Ở Việt Nam, thì mối liên hệ chặt chẽ giữa lĩnh vực bất động sản và lĩnh vực ngân hàng cũng là một lợi thế khác cho Vinfast khi mà nguồn vốn từ hệ thống ngân hàng có thể gián tiếp tài trợ cho Vinfast thông qua việc tài trợ cho công ty mẹ Vingroup. Điều mà rất khó các hãng xe điện trên thế giới có thể có được.

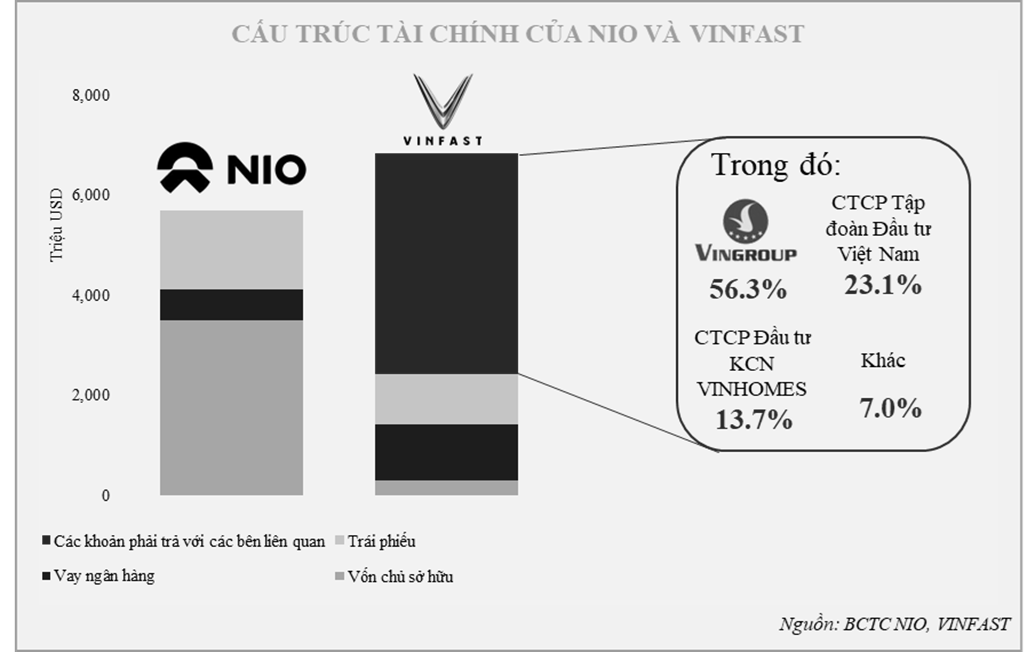

Để minh họa vấn đề trên thì chúng ta sẽ so sánh cơ cấu nguồn vốn của Vinfast với NIO, cũng là một hãng xe điện lớn của Trung Quốc mới nổi trong những năm gần đây. Báo cáo tài chính của các công ty xe điện như NIO cho thấy nguồn vốn duy trì hoạt động cho những doanh nghiệp này chủ yếu đến từ nguồn vốn chủ sở hữu được huy động từ các cổ đông chiến lược và các quỹ đầu tư. Tương tự như Vinfast thì NIO cũng đang trong giai đoạn đốt tiền để nghiên cứu và phát triển thị trường và chưa tạo ra lợi nhuận. Các khoản lỗ lũy kế đều được tài trợ bởi nguồn vốn góp mới qua các vòng gọi vốn. Vinfast cũng trong tình trạng tương tự nhưng có cấu trúc tài chính rất khác. Báo cáo tài chính của Vinfast có thể thấy trong cấu trúc vốn của mình thì Vinfast đang được tài trợ bởi các khoản phải trả từ các bên liên quan lên đến hơn 4,5 tỷ đô la, trong khi nguồn vốn vay ngân hàng và trái phiếu chỉ là 2,5 tỷ đô la. Các bên liên quan có thể kể tên là Vingroup, Vinhomes, CTCP Tập đoàn Đầu tư Việt Nam… Đó là chưa kể, phía sau các tập đoàn này là sự hậu thuẫn về vốn của rất nhiều các ngân hàng thương mại.

Xét về phương diện vận hành thì việc vận hành các hãng xe điện luôn vấp phải những khó khăn liên quan đến việc xây dựng hệ thống trạm sạc khắp toàn quốc. Điều này thì tập đoàn Vingroup có rất nhiều lợi thế với hệ thống của Vincom Retail rồi hệ thống chuỗi siêu thị Winmart, qua đó giúp cho việc phát triển hệ thống chuỗi sạc điện cho ô tô của Vinfast cũng có nhiều điểm thuận lợi.

Nguồn lực của toàn hệ thống và xã hội đang dồn cho Vinfast rất nhiều để có thể kỳ vọng tạo ra một doanh nghiệp thương hiệu Việt có thể cạnh tranh trên quy mô toàn cầu. Câu chuyện của Vinfast gợi nhớ rất nhiều về câu chuyện trợ cấp để phát triển ngành ô tô xuất khẩu của Chính phủ Hàn Quốc. Trong giai đoạn đó, để thúc đẩy ngành công nghiệp ô tô còn non trẻ của mình thì Chính phủ Hàn Quốc đã xây dựng các chính sách hỗ trợ, từ nguồn vốn, lãi suất cho đến thuế để có thể phát triển lợi thế cạnh tranh cho những doanh nghiệp này trong những giai đoạn về sau. Câu chuyện của Vinfast cũng ở một vị thế tương tự, phát triển được ngành công nghiệp ô tô điện sẽ có thể mở ra câu chuyện truyền cảm hứng cho các ngành công nghiệp khác, vốn bị trì trệ từ rất lâu.

Vinfast thể hiện một khát khao cho phát triển một nền công nghiệp cạnh tranh với khu vực của Việt Nam. Tuy nhiên, khi xét về góc độ thời điểm và khi mà ngành ô tô điện trên thế giới vẫn còn rất non trẻ thì đây là con đường tắt để rút ngắn khoảng cách phát triển của ngành công nghiệp ô tô của Việt Nam so với các nước. Chúng ta đã bỏ qua những giai đoạn vàng của những thập niên trước để có thể phát triển ngành công nghiệp phát triển, giờ có thể là một cơ hội nhỏ nhoi để có thể sửa sai thì tại sao không thử.

Không phải ngẫu nhiên mà tỷ phú Vingroup sẵn sàng bỏ núi tiền để xây dựng ngành công nghiệp ô tô điện khi rất nhiều các yếu tố không thuận lợi từ yếu tố nền tảng. Trong bối cảnh thị trường bất động sản sẽ có thể bị siết chặt hơn trong thời gian tới thì các dòng tiết kiệm của xã hội và tích lũy của doanh nghiệp sẽ có thể hướng đến việc xây dựng các hoạt động đầu tư trong kinh doanh nhiều hơn.

Vietstock,08/2023

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Triển vọng thị trường 2025 từ góc nhìn công ty chứng khoán

Review chiến lược đầu tư của các quỹ trong năm 2024