Vì sao Việt Nam chỉ thu hút được dòng tiền đầu cơ?

Giao dịch gần 75 triệu cổ phiếu của ông Trịnh Văn Quyết có lẽ là thông tin tốn kém nhiều giấy mực nhất của báo chí trong suốt tuần qua. Sự kiện trên lại một lần nữa cho thấy câu chuyện về tính minh bạch của thị trường chứng khoán vẫn còn rất chông gai cho con đường được nâng hạng lên nhóm thị trường biên và những thay đổi về chất của thị trường trong thời gian tới để hòa nhập với thông lệ quốc tế…

Tóm lược

-

Giá trị của việc nâng hạng

-

Những trở ngại lớn nhất đó chính là niềm tin của thị trường

Chưa bao giờ chúng ta lại thấy những động thái quyết liệt như vậy của các cơ quan quản lý nhà nước, sau sự kiện “bán chui” cổ phiếu vừa qua, khi một giao dịch với hàng chục triệu cổ phiếu khớp lệnh phải thực hiện bồi hoàn cho các nhà đầu tư đã thực hiện, người vi phạm bị phạt hành chính 1,5 tỉ đồng và đình chỉ hoạt động giao dịch chứng khoán 5 tháng. Cách giải quyết cứng rắn trên cho thấy một quyết tâm của cơ quan quản lý cho những kỳ đánh giá lại sắp tới của các tổ chức xếp hạng thị trường như MSCI và FTSE.

Giá trị của việc nâng hạng

Có lẽ chính vì những chế tài còn chưa thực sự đủ tính răn đe trong suốt thời gian qua đã khiến thị trường chứng khoán Việt Nam, dù rất hấp dẫn về tiềm năng tăng trưởng, nhưng vẫn chưa thể thu hút được dòng vốn ngoại từ các quỹ đầu tư lớn khi các tổ chức xếp hạng thị trường như MSCI hay FTFE vẫn duy trì quan điểm về thứ hạng thị trường cận biên của Việt Nam.

Thậm chí trong lần đánh giá lại trong năm 2020, theo quan điểm của MSCI, bản chất của thị trường chứng khoán Việt Nam vẫn chưa có nhiều thay đổi so với năm 2014. Những kết luận của MSCI cho thấy thị trường dù đã có giá trị vốn hóa tăng hơn gấp gần 7 lần cùng với thanh khoản đã tăng gấp 10 lần so với năm 2014, tuy nhiên các tiêu chí định tính thể hiện chất lượng và tính minh bạch của thị trường vẫn không có nhiều thay đổi.

Tính minh bạch của một thị trường vốn đóng vai trò quan trọng trong việc ra quyết định phân bổ dòng vốn của các quỹ đầu tư quốc tế. Việc không thể thăng hạng khiến thị trường chứng khoán Việt Nam tuột đi rất nhiều cơ hội so với các thị trường trong khu vực như Thái Lan và Malaysia, vốn được xếp vào nhóm thị trường đang phát triển.

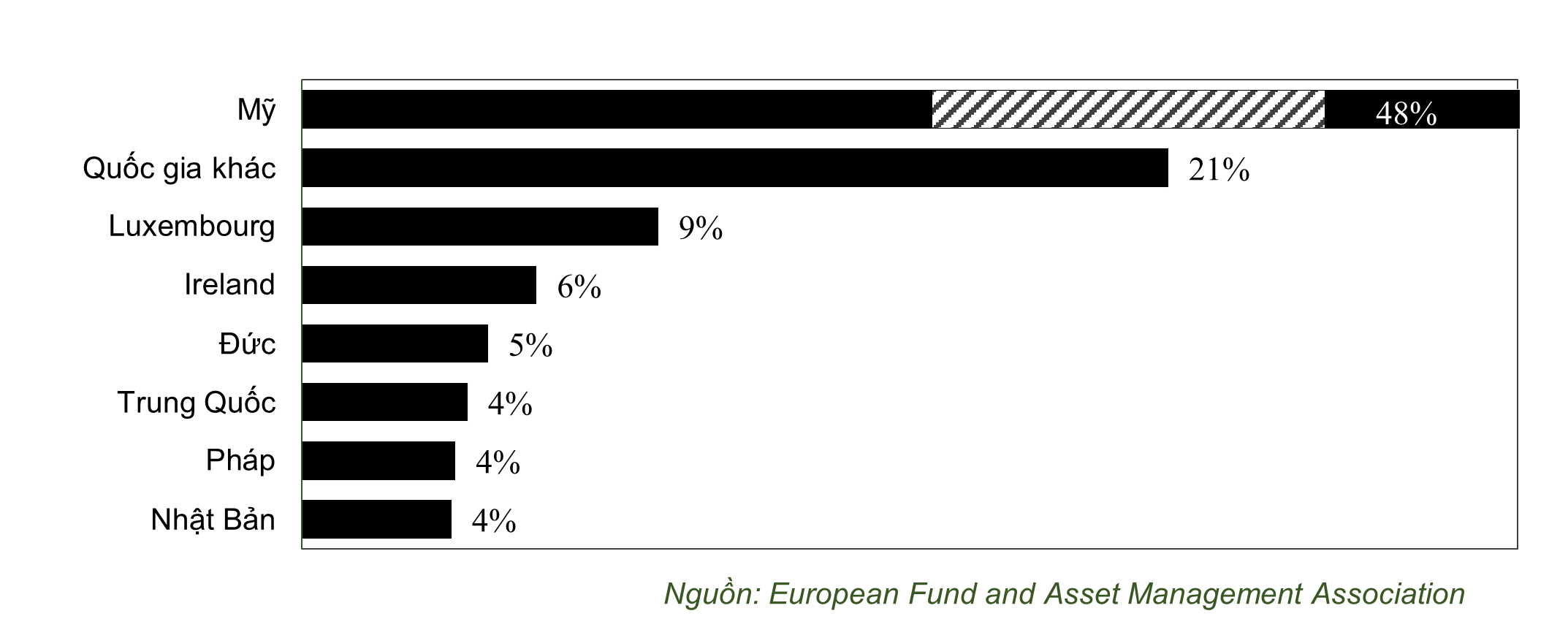

Biểu đồ: Tỷ trọng phân bổ tài sản của các quỹ đầu tư quốc tế

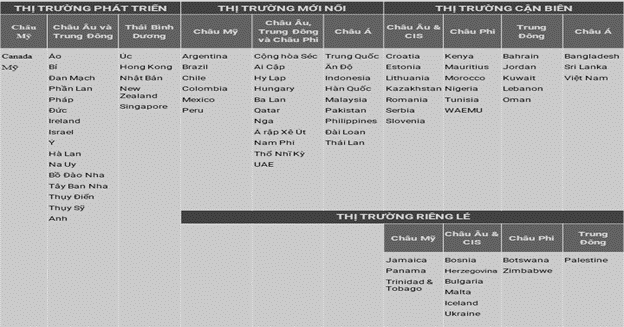

Bảng: Phân nhóm thị trường theo MSCI

Dòng vốn của các quỹ đầu tư không phân bổ đồng đều giữa các nhóm thị trường mà tập trung vào các thị trường vốn có tính minh bạch cao. Các số liệu thống kê năm 2020 cho thấy hơn 80% dòng vốn của các quỹ đầu tư toàn cầu vẫn đang tập trung vào các thị trường chứng khoán phát triển. Trong phần 20% còn lại, các thị trường chứng khoán đang phát triển cũng chiếm đến 80-90%. Như vậy, tính tổng cộng thì các thị trường cận biên như Việt Nam chỉ có thể thu hút từ 2-3% tổng các dòng vốn của các quỹ đầu tư trên thế giới. Như vậy, số vốn mà các quỹ đầu tư phân bổ vào cho gần 30 thị trường cận biên tính ra lại thấp hơn rất nhiều so với số vốn họ phân bổ vào chỉ một thị trường phát triển có quy mô trung bình như Pháp, với tỷ trọng 4% như hình bên dưới.

Sở dĩ có sự phân bổ không đồng đều giữa các nhóm thị trường là do tính chất của các dòng vốn đầu tư không đơn giản như trong cách đầu tư của chúng ta. Phần lớn các dòng vốn đầu tư toàn cầu đến từ các quỹ tương hỗ, vốn dĩ là phần tài sản của các hộ gia đình trên thế giới. Do đó, mục tiêu bảo toàn vốn và phát triển trong dài hạn đối với các gia đình này rất quan trọng. Các quỹ đầu tư quản lý tài sản của các nhóm gia đình này phải xây dựng các chiến lược đầu tư thận trọng nhằm đảm bảo sự an toàn cho đồng vốn đầu tư.

Điều đó cũng góp phần lý giải tại sao các sản phẩm ETF đầu tư thụ động đặc biệt hấp dẫn đối với các nhà đầu tư quốc tế trong thời gian qua. Các sản phẩm đầu tư này giúp nhà đầu tư tiếp cận với một rổ cổ phiếu đa dạng, đại diện cho tiềm năng tăng trưởng dài hạn và quan trọng hơn cả là giúp cho danh mục đầu tư không chịu những rủi ro liên quan đến từng câu chuyện đặc thù của từng doanh nghiệp. Các cổ phiếu vốn hóa lớn ở thị trường Việt Nam vẫn được xem là những khoản đầu tư mạo hiểm trong mắt các nhà đầu tư quốc tế. Mức độ biến động lớn trong giá của các cổ phiếu thể hiện mức độ bất cân xứng trong thông tin qua các giai đoạn khác nhau, điều vốn rất rủi ro đối với tiêu chí đầu tư dài hạn của các quỹ đầu tư tương hỗ trên thế giới.

Phân loại thị trường và tính chất dòng vốn

Tính chất của các dòng vốn đầu tư rất khác nhau về cả chất lượng và tính ổn định. Điều mà một thị trường cần không phải chỉ là các dòng vốn ngắn hạn mà là các dòng vốn cam kết đầu tư dài hạn vào các kế hoạch phát triển của các doanh nghiệp đang niêm yết ở thị trường Việt Nam. Các quỹ đầu tư đang đầu tư vào thị trường chứng khoán Việt Nam hiện nay phần lớn vẫn là các dòng tiền đầu cơ và không thực sự gắn bó với sự phát triển dài hạn của thị trường. Điều đó được minh chứng khi thị trường chứng khoán Việt Nam có những biến động lớn trong thời gian qua thì dòng vốn ngoại đã rút mạnh. Việc chỉ thu hút được các dòng tiền đầu cơ cũng khiến cho thị trường chứng khoán thiếu những yếu tố nền tảng để có thể phát triển bền vững.

Việc nâng hạng trở thành một mục tiêu quan trọng của Ủy ban Chứng khoán Nhà nước và Hiệp hội Chứng khoán Việt Nam trong những năm qua khi hàng loạt dự án được Chính phủ nước ta và tổ chức quốc tế tài trợ để nâng cấp các yếu tố nền tảng của thị trường. Trong suốt giai đoạn vừa qua, chúng ta cũng đã nhận được sự hỗ trợ rất lớn của chính phủ các nước trong việc hoàn thiện hành lang pháp lý cũng như các tài liệu quan trọng như Bộ quy tắc đạo đức nghề nghiệp đối với người hành nghề trong lĩnh vực chứng khoán để có thể nâng cấp nhận thức của thị trường về mức độ minh bạch của thị trường. Chúng ta cần thay đổi nhận thức về yêu cầu minh bạch của thị trường để hội nhập.

Thị trường chứng khoán hoạt động minh bạch là một trong những yếu tố nền tảng cơ bản để chúng ta có thể xây dựng một thị trường vốn hiệu quả. Khi xây dựng được một thị trường hiệu quả thì chúng ta có thể xây dựng được niềm tin từ các nhà đầu tư quốc tế, qua đó có thể dẫn dắt dòng vốn của xã hội vào các doanh nghiệp nhằm phát triển kinh tế. Khi niềm tin của các nhà đầu tư vẫn còn thấp thì việc huy động vốn của các doanh nghiệp trên thị trường chứng khoán sẽ còn gặp rất nhiều khó khăn.

Việc xử lý răn đe đối với các trường hợp giao dịch cổ phiếu thiếu công khai nói trên đóng vai trò rất quan trọng để thị trường chứng khoán Việt Nam có thể gia tăng niềm tin đối với các nhà đầu tư quốc tế về xu hướng minh bạch hóa, nhằm tạo ra sự thay đổi về chất của thị trường trong dài hạn.

Saigontimes, 01/2022

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư