Sự tiến hóa của các sản phẩm tài chính

Bất chấp tác động của dịch bệnh, năm 2020 cho đến nửa đầu năm 2021 đã chứng kiến một giai đoạn thăng hoa của thị trường tài chính khi tất cả các sản phẩm của thị trường đều phát triển rất mạnh. Các sản phẩm tài chính tiếp tục được phát triển lên một bậc cao hơn dựa trên việc kết hợp các sản phẩm tài chính với nhau, gần đây nhất chính là các sản phẩm bảo hiểm nhân thọ liên kết đầu tư với chứng chỉ quỹ và được phân phối thông qua hệ thống ngân hàng.

Tóm lược:

- Sự tiến hóa và giao thoa của các sản phẩm tài chính

- Sự bắt tay giữa ngân hàng và các công ty bảo hiểm

- Sự kết hợp giữa bảo hiểm nhân thọ và đầu tư

- Sự kiến hợp giữa ngân hàng và công ty quản lý quỹ

Để thị trường tài chính có thể hoạt động hiệu quả thì chúng ta cần có sự hỗ trợ của các trung gian tài chính như ngân hàng, bảo hiểm nhân thọ và các quỹ đầu tư. Những tổ chức này sẽ đóng vai trò là cầu nối để kết nối hai bên cung cầu vốn thông qua việc cung cấp các sản phẩm tài chính như tiền gửi ngân hàng, sản phẩm bảo hiểm nhân thọ và chứng chỉ quỹ… cho thị trường. Mỗi trung gian tài chính sẽ có những nhóm đối tượng nhà đầu tư khác nhau. Cụ thể, khách hàng mục tiêu của ngân hàng là các cá nhân và doanh nghiệp có vốn nhàn rỗi và cần những kênh đầu tư an toàn. Khách hàng, về mặt lâu dài, của các công ty quản lý quỹ lại là các nhà đầu tư cá nhân có tiền nhàn rỗi từ tiết kiệm và muốn tìm một kênh đầu tư dài hạn. Trong khi đó, khách hàng của các công ty bảo hiểm là những cá nhân muốn đảm bảo cho sức khỏe tài chính của gia đình trước những biến cố của cuộc sống.

Sự tiến hóa và giao thoa của các sản phẩm tài chính

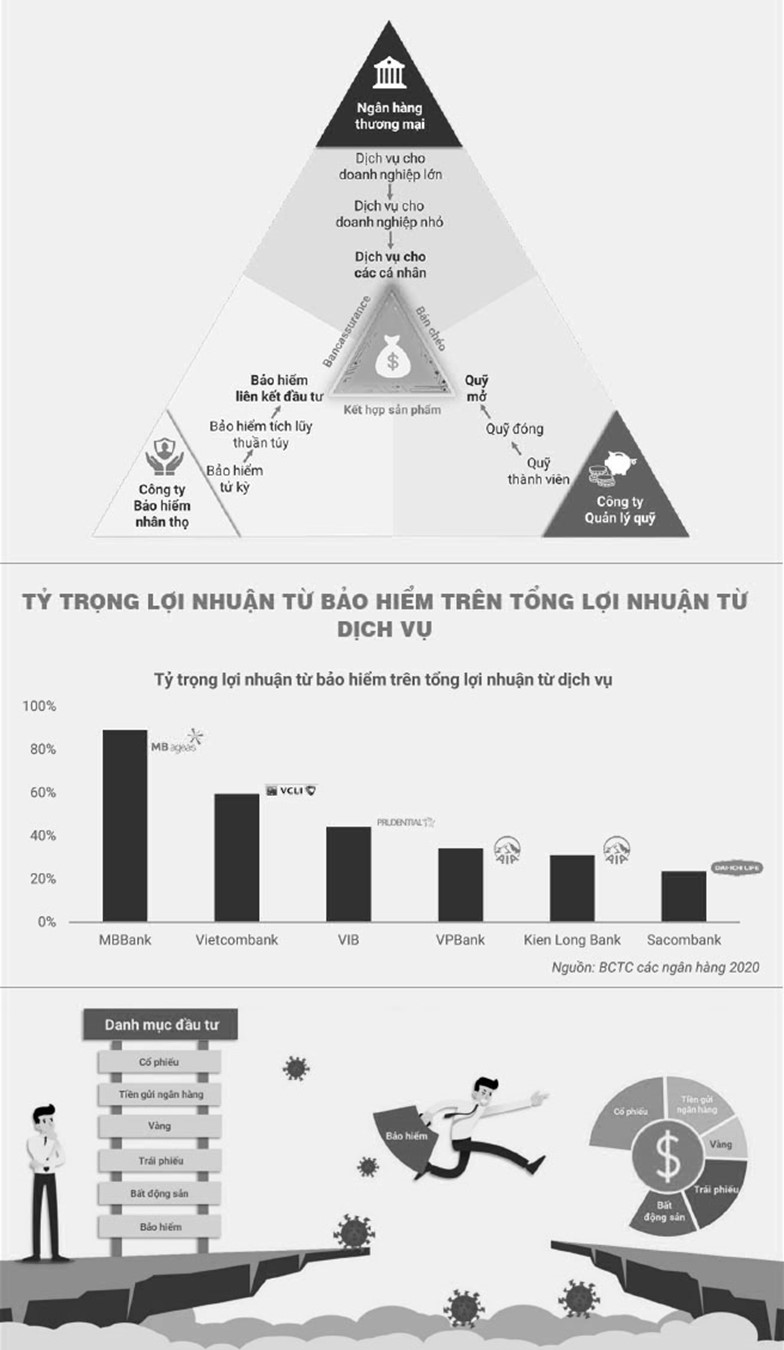

Trong giai đoạn đầu thì các định chế này tập trung vào việc bán các sản phẩm chính của mình, như nhân viên ngân hàng tập trung vào việc huy động tiền gửi từ dân cư và cho doanh nghiệp lớn vay, công ty bảo hiểm nhân thọ sẽ tập trung vào các sản phẩm bảo hiểm nhân thọ thuần túy cho mục tiêu bảo vệ và ít quan tâm hơn đến tính năng đầu tư, hay các công ty quản lý quỹ thì chỉ quản lý tài sản đầu tư cho những cá nhân có nhiều tiền và các tổ chức lớn. Theo dòng thời gian, mô hình hoạt động của các tổ chức này càng thay đổi và bắt đầu tập trung vào các vấn đề thiết yếu hơn về nhu cầu của các khách hàng cá nhân như hình vẽ ở trên.

Các sản phẩm tài chính không tách rời nhau mà ngược lại sẽ bổ trợ cho nhau trước các nhu cầu tài chính khác nhau của gia đình. Chúng ta nên xem việc quản lý tài chính của cá nhân hay gia đình như một danh mục đầu tư kết hợp các sản phẩm tài chính khác nhau, để đáp ứng các đặc điểm tài chính khác nhau giữa các cá nhân và các gia đình. Nhận thấy điều đó thì các định chế tài chính đã không còn hoạt động độc lập. Những năm vừa qua đã chứng kiến một sự thay đổi rất nhanh của thị trường tài chính khi các trung gian tài chính đã bắt đầu phối hợp với nhau để tạo ra các sản phẩm kết hợp đáp ứng nhu cầu đa dạng của các nhà đầu tư.

Sự bắt tay giữa ngân hàng và các công ty bảo hiểm

Hoạt động bancassurance (liên kết giữa ngân hàng và công ty bảo hiểm) đã diễn ra ở ngân hàng trong suốt 10 năm qua. Tuy nhiên, hoạt động này chỉ thực sự phát triển trong vài năm gần đây khi các ngân hàng bắt đầu phát triển mảng bán lẻ với trọng tâm là khai thác nhu cầu tài chính của các khách hàng cá nhân.

Thống kê trong năm 2020, tỷ trọng lợi nhuận từ việc kinh doanh sản phẩm bảo hiểm của ngân hàng đã gia tăng mạnh mẽ thông qua việc ghi nhận các khoản lợi nhuận khổng lồ từ các hợp đồng liên kết với các công ty bảo hiểm nhân thọ. Ngân hàng với lợi thế tập khách hàng sẵn có sẽ có thể bán chéo các sản phẩm bảo hiểm nhân thọ của công ty bảo hiểm nhân thọ một cách hiệu quả, từ đó giúp gia tăng thu nhập dịch vụ, vốn có mức độ rủi ro thấp hơn rất nhiều so với hoạt động cho vay truyền thống.

Sự kết hợp giữa bảo hiểm nhân thọ và đầu tư

Thị trường bảo hiểm nhân thọ rất giàu tiềm năng phát triển khi tỷ lệ được bảo vệ bởi bảo hiểm nhân thọ tại Việt Nam chỉ mới hơn 10% dân số, thấp hơn rất nhiều so với các nước trong khu vực. Thị trường bảo hiểm nhân thọ cũng chỉ mới phát triển mạnh trong những năm gần đây khi các sản phẩm bảo hiểm liên kết đầu tư được đẩy mạnh. So với các sản phẩm đầu tư thì các sản phẩm bảo hiểm được đánh giá dễ hiểu hơn bởi nhu cầu bảo vệ trở thành một nhu cầu tất yếu trong cuộc sống đầy bất trắc ngày nay. Mức sinh lời của các sản phẩm bảo hiểm nhân thọ truyền thống thường ở mức thấp do tập trung vào mục tiêu bảo vệ là chính. Các sản phẩm bảo hiểm kết hợp với tiết kiệm xuất hiện về sau chỉ tạo được mức sinh lời hạn chế do phần lớn được đầu tư vào các công cụ ít rủi ro. Với những sản phẩm này các sản phẩm bảo hiểm nhân thọ tiết kiệm chỉ cung cấp mức sinh lời từ 4-5%/năm.

Sự phát triển ngày càng đa dạng của các nhà đầu tư đã xuất hiện những bộ phận muốn sản phẩm bảo hiểm vừa mang tính chất bảo vệ và vừa mang đặc điểm của những công cụ đầu tư trong dài hạn. Các sản phẩm bảo hiểm liên kết đầu tư có thể cho mức sinh lời lên đến 12-15%/năm trong dài hạn từ việc đầu tư chứng khoán trên thị trường. Khi đó số tiền tích lũy được phân bổ vào các chứng chỉ quỹ từ các công ty quản lý quỹ chuyên nghiệp.

Sản phẩm này thể hiện sự kết hợp của cả các tính năng bảo vệ của bảo hiểm và tính năng đầu tư tăng trưởng của chứng chỉ quỹ, dựa trên nền tảng phân phối của kênh bancassurance tạo ra một sự kết nối chặt chẽ giữa các định chế trên thị trường.

Tiếp theo là sự kết hợp giữa ngân hàng và công ty quản lý quỹ

Thị trường tài chính sẽ vẫn tiếp tục phát triển và các bộ phận trong thị trường sẽ liên tục tìm ra các cơ hội để phát triển nhằm giải quyết nhu cầu tài chính của các cá nhân ngày càng đa dạng trong cuộc sống hiện đại. Trong giai đoạn 3-5 năm tới, sau khi đã khai thác tối ưu mảng bảo hiểm, ngân hàng sẽ từng bước đẩy mạnh việc liên kết với các công ty quản lý quỹ để tiến hành phân phối sản phẩm chứng chỉ quỹ. Nếu như mười năm trước sản phẩm chứng chỉ quỹ mở còn rất xa vời, thì nay các sản phẩm này đang ngày càng trở nên phổ biến. Thông qua kênh phân phối của ngân hàng thì sản phẩm chứng chỉ quỹ hoàn toàn có thể tiếp cận đến các nhóm nhà đầu tư có mục tiêu đầu tư tăng trưởng dài hạn.

Chúng ta đã chứng kiến ngành tài chính tăng trưởng tốt trong vài năm qua và xu hướng tăng trưởng đó sẽ còn kéo dài trong nhiều năm tới. Nền tảng cho sự tăng trưởng đó dựa trên sự liên kết ngày càng chặt chẽ giữa các tổ chức tài chính để cung cấp các sản phẩm tài chính đa dạng dựa trên tập khách hàng hiện có của các ngân hàng thương mại.

Thời báo Kinh tế Sài Gòn Online, ngày 10/09/2021

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư