Ngân hàng Việt Nam và thách thức cải thiện hệ số an toàn vốn

Hiện tại, hệ số an toàn vốn (CAR) trung bình của các ngân hàng thương mại ở Việt Nam thấp hơn đáng kể so với mức trung bình của các nước ASEAN. Việc tăng trưởng tín dụng mục tiêu đang ngày càng được đặt lên mức cao để hỗ trợ tăng trưởng kinh tế khiến cho việc quản lý nguồn vốn tự có tăng trưởng trở thành một yêu cầu tất yếu.

Basel là bộ tiêu chuẩn và nguyên tắc quốc tế được xây dựng nhằm quản trị rủi ro, đảm bảo an toàn tài chính cho hệ thống ngân hàng. Các chuẩn mực này tập trung vào việc thiết lập tỷ lệ an toàn vốn tối thiểu (CAR) cùng các yêu cầu về vốn khác, đóng vai trò nền tảng trong quản lý ngân hàng, bao gồm cả tại Việt Nam. Tuy nhiên, so với mặt bằng chung của khu vực ASEAN, hệ số CAR trung bình của Việt Nam vẫn ở mức thấp. Điều này tạo áp lực lớn buộc các ngân hàng trong nước phải nhanh chóng cải thiện bộ đệm vốn, nhất là khi tín dụng trong nước đang mở rộng với tốc độ tăng trưởng trên 13-15% mỗi năm. Việc nâng cao tỷ lệ an toàn vốn không chỉ là một bài toán quản trị rủi ro mà còn là yêu cầu cấp thiết để đáp ứng các tiêu chuẩn khắt khe của Basel III. Cuối tháng 11 vừa qua thì Ngân hàng Nhà nước (NHNN) đã công bố Dự thảo Thông tư về tỷ lệ an toàn vốn trong tầm nhìn đến 2033, đánh dấu một bước tiến quan trọng trong việc nâng cao chuẩn mực quản trị hệ thống ngân hàng, hướng tới tiêu chuẩn quốc tế Basel III. Theo đó, hệ số CAR tối thiểu sẽ phải tăng đều từ mức 8% hiện tại lên mức 10,5% vào năm 2033.

Tuy nhiên, việc thực thi hóa các yêu cầu mới này không hề dễ dàng. Tăng trưởng tín dụng nhanh chóng khiến nhu cầu vốn hàng năm lớn, trong khi các ngân hàng đang phụ thuộc lớn vào kênh huy động tiền gửi. Mặt khác, thị trường vốn trong nước còn non trẻ và các ngân hàng vẫn gặp khó khăn trong việc đa dạng hóa kênh huy động. Thực trạng này đòi hỏi không chỉ nỗ lực từ bản thân các ngân hàng mà còn cần đến sự hỗ trợ từ các chính sách mang tính cải cách của cơ quan quản lý để vượt qua thách thức.

Thực trạng hệ số an toàn vốn của các ngân hàng Việt Nam

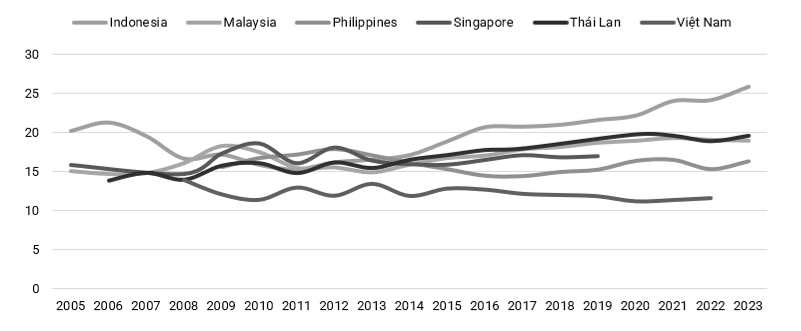

Hệ số CAR trung bình của các ngân hàng Việt Nam đang dao động khoảng 9%-11%, con số này vẫn thấp hơn đáng kể so với mức trung bình tại các nước ASEAN. Theo thống kê gần đây từ IMF, các quốc gia như Indonesia có hệ số CAR là 25,8%, Philippines là 16,3%, Singapore là 17% và Malaysia là 18,9%. Hệ số CAR của các quốc gia trong khu vực đều duy trì cao hơn yêu cầu tối thiểu của Basel III. Trong khi đó, Việt Nam phải đối mặt với một khoảng cách lớn về năng lực tài chính, đặt ra yêu cầu cấp thiết về việc tăng cường vốn tự có và vốn bổ sung.

Hệ số CAR của các nước ASEAN qua các năm (%)

Nguồn: IMF

Đặc biệt, các ngân hàng quốc doanh lớn bao gồm Vietcombank, VietinBank và BIDV – chiếm hơn 40% tổng dư nợ và tổng tài sản của ngành ngân hàng đang có hệ số CAR thấp, gần như sát ngưỡng mức tối thiểu của Basel II, khoảng 9,0%-10,0%. Đây chính là nút thắt chính lớn nhất hạn chế tăng trưởng tín dụng của họ trong nhiều năm qua. Trong bối cảnh mà tăng trưởng tín dụng yêu cầu hai năm gần đây ở mức cao thì vai trò tăng trưởng của các Ngân hàng quốc doanh càng phải được đặt nặng, từ đó vô tình cũng tạo áp lực lớn về vốn đối với họ để có thể duy trì hệ số CAR. Trong khi đó, các ngân hàng tư nhân lớn khác có mức CAR tốt hơn – trên 12% như Techcombank, ACB, VPBank. Sự khác biệt này phần lớn đến từ chiến lược bổ sung vốn tự có linh hoạt của khối ngân hàng tư nhân. Các phương thức phổ biến trong những năm gần đây bao gồm phát hành cổ phiếu cho các cổ đông chiến lược, ưu tiên chia cổ tức bằng cổ phiếu và gia tăng phát hành trái phiếu trung - dài hạn. Trong khi đó, khối ngân hàng quốc doanh phải trả cổ tức định kỳ cho Bộ Tài chính, do đó, nhóm này gặp khó khăn hơn trong việc cải thiện bộ đệm vốn.

Với xu hướng cập nhật chuẩn mực Basel III, hệ số CAR thấp là một thách thức lớn đối với các ngân hàng Việt Nam, đặc biệt là trong bối cảnh nền kinh tế đang cần sự hỗ trợ mạnh mẽ từ hệ thống tài chính. Trong đó, dựa trên Dự thảo Thông tư quy định tỷ lệ an toàn vốn mới đây, tỷ lệ an toàn vốn tối thiểu CAR sẽ được nâng lên ở mức 10,5%, đảm bảo vốn cấp 1 tối thiểu 6% vào năm 2033. Điều này đòi hỏi các ngân hàng phải nâng cao hơn nữa chất lượng về vốn và năng lực thanh khoản. Việc Chính phủ đặt mục tiêu tăng trưởng kinh tế ở mức cao sẽ đòi hỏi tăng trưởng tín dụng cũng sẽ ở mức cao tương ứng và việc duy trì CAR sẽ trở thành một bài toán cần quan tâm.

Khó khăn cải thiện hệ số CAR của các ngân hàng nội địa

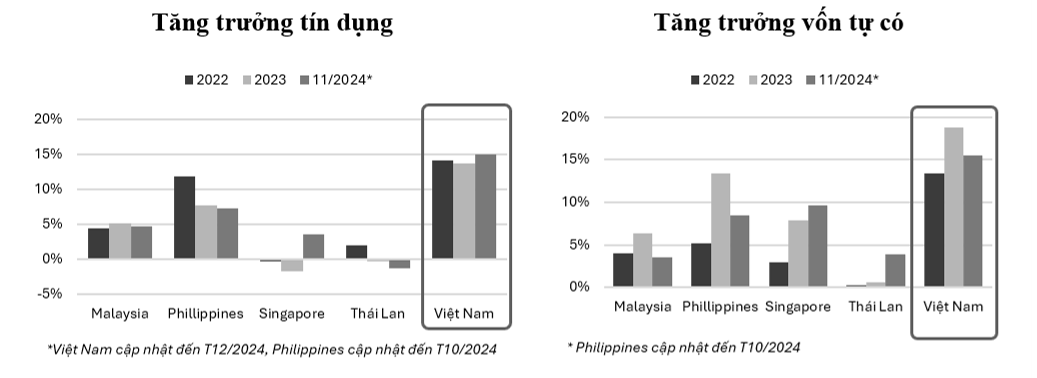

Trong vòng 5 năm gần đây, ngành ngân hàng Việt Nam đang trải qua giai đoạn tăng trưởng cao, gần như mỗi năm tín dụng đều tăng trưởng 14-16%. Tính đến cuối tháng 12.2024, tổng dư nợ tín dụng trong nền kinh tế đã đạt 15,6 triệu tỷ đồng, tăng trưởng 15,08% so với cuối năm 2023. Như vậy, chỉ trong một năm, hệ thống ngân hàng đã bơm thêm hơn 2 triệu tỷ đồng ra nền kinh tế. Trong khi so sánh với các quốc gia trong cùng khu vực, tính đến tháng 11.2024, tốc độ tăng trưởng dư nợ tại Malaysia chỉ đạt 5,2%, Philippines đạt 7,2%, Singapore là 3,6%, và Thái Lan đang trải qua giai đoạn tăng trưởng âm. Cả về tốc độ tăng trưởng hay con số tuyệt đối, tín dụng của Việt Nam đang mở rộng rất nhanh.

Chính vì tín dụng tăng trưởng mạnh, áp lực bổ sung vốn tự có của các ngân hàng thương mại cũng gia tăng tương ứng. Từ 2022-Nay, trung bình mỗi năm ngành ngân hàng tại Việt Nam phải tăng trưởng 16% vốn tự có, con số này cao hơn hẳn 2-3 lần so với các nước ASEAN khác. Như tại Malaysia, trung bình mỗi năm hệ thống ngân hàng tăng trưởng 4,6% vốn tự có, Philippines là 9%, Singapore tăng 6,8% và Thái Lan tăng thấp nhất tại 1,5%. Những nỗ lực tăng vốn tự có của Việt Nam được thể hiện rõ hơn qua mức cải thiện hệ số CAR trong 2 năm vừa qua, tại tháng 11.2024 hệ số CAR của các NHTM đạt 12,5% - so với mức 11,7% của năm 2022.

Tăng trưởng tín dụng và vốn tự có của hệ thống ngân hàng các nước

Nguồn: SBV và NHNN của các quốc gia

Song, Việt Nam sẽ còn chặng đường dài để đạt đến mức số CAR như các nước trong khu vực. Thêm vào đó, hiện nay, quy mô tín dụng vượt hơn 750 nghìn tỷ đồng so với quy mô tiền gửi, các ngân hàng đối mặt với áp lực tìm kiếm kênh huy động khác. Việc bổ sung vốn của ngân hàng gặp nhiều khó khăn hơn khi thị trường tài chính trong nước còn non trẻ và chưa đáp ứng được nhu cầu huy động vốn dài hạn. Các ngân hàng phải phụ thuộc nhiều vào hoạt động phát hành trái phiếu trong nước, trong khi với xếp hạng tín nhiệm quốc gia chưa cao, việc tiếp cận nguồn vốn dài hạn từ nước ngoài khó thực thi hơn. Đối với thị trường cổ phiếu thì hiện tại với nhu cầu vốn hằng năm cần phải tăng trưởng trong khoảng 200.000 tỷ đồng tương ứng với mức tăng trưởng tài sản khoảng 2 triệu tỷ đồng mỗi năm thì dường như quá khả năng hấp thụ của thị trường cổ phiếu hiện tại. Các ngân hàng hiện tại chỉ có thể tăng vốn chủ sở hữu từ lợi nhuận giữ lại. Nhà đầu tư chiến lược là một giải pháp lựa chọn đối với nhiều ngân hàng trong cuộc đua tăng vốn tuy nhiên quá trình đàm phán sẽ phải luôn diễn ra kéo dài và phải đảm bảo hài hòa lợi ích của các bên và ngành ngân hàng luôn được Nhà nước quản lý chặt chẽ về tỷ lệ sở hữu đối với các nhà đầu tư nước ngoài.

Sự thiếu đa dạng kênh huy động vốn khiến các ngân hàng khó cải thiện đáng kể hệ số CAR. Để giải quyết thách thức này, cần tập trung phát triển thị trường vốn trong nước nhằm cung cấp các công cụ tài chính hiệu quả, giúp ngân hàng huy động vốn dài hạn, cải thiện cấu trúc vốn và giảm phụ thuộc vào tiền gửi ngắn hạn. Bên cạnh đó, việc mở rộng huy động vốn quốc tế cũng là hướng đi quan trọng, đòi hỏi nâng cao xếp hạng tín nhiệm quốc gia và áp dụng các chuẩn mực quản trị tài chính minh bạch. Cuối cùng, việc giảm áp lực trả cổ tức hàng năm cũng là một giải pháp quan trọng, đặc biệt với nhóm ngân hàng quốc doanh, để giữ lại lợi nhuận cải thiện bộ đệm vốn.

Hệ số CAR không chỉ là một tiêu chuẩn an toàn vốn mà Basel đặt ra, mà đó còn là thước đo năng lực quản trị và khả năng chống chịu của ngân hàng trước biến động. Các ngân hàng trong nước cần đẩy mạnh chiến lược đa dạng hóa kênh huy động vốn nhằm đảm bảo chuẩn mực quản trị Basel III. Đây cũng là cơ sở để ngân hàng đạt được mức đánh giá cao hơn trong các đợt phân bổ room tín dụng hàng năm từ phía NHNN.

Lê Hoài Ân, CFA

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng