Năm 2020: Giải mã sự gia tăng đột biến trong dự trữ ngoại hối

Số liệu 9 tháng đầu năm 2020 cho thấy dù xuất khẩu tăng trưởng chậm, tuy nhiên thặng dư thương mại lại gia tăng mạnh so với những năm trước. Qua đó, dự trữ ngoại hối đã gia tăng đột biến để đạt mức kỷ lục với hơn 90 tỷ đô la cuối quý 3. Rất nhiều đánh giá lạc quan được Chính phủ đưa ra. Tuy nhiên để đánh giá hiện tượng trên một cách toàn diện, chúng ta cần hiểu bản chất của hiện tượng trên.

Tóm lược:

- Ở các quốc gia Châu Á đặc biệt là Việt Nam, dự trữ ngoại hối được xem như một tiêu chí quan trọng giúp nền kinh tế có thể vận hành ổn định

- Việc gia tăng dự trữ ngoại hối sẽ có thể ảnh hưởng trực tiếp đến quy mô nợ công của một quốc gia

- Nguồn gốc gia tăng dự trữ ngoại hối ở Việt Nam trong những năm gần đây chủ yếu đến từ thặng dư thương mại.

Dự trữ ngoại hối luôn là một thông tin vĩ mô rất quan trọng được cập nhật hàng tháng ở Việt Nam. Tuy nhiên, thông tin vĩ mô này lại không phải là một vấn đề được quan tâm ở các nước phương Tây và dường như nó chỉ có ý nghĩa đối với nền kinh tế Châu Á. Chính cấu trúc kinh tế riêng biệt của các quốc gia Châu Á và những câu chuyện đặc thù củaViệt Nam đã khiến các biến số vĩ mô cần phải được bóc tách một cách cụ thể trong quá trình phân tích.

Vai trò của dự trữ ngoại hối ở các quốc gia Châu Á

Ở các quốc gia Châu Á đặc biệt là Việt Nam, dự trữ ngoại hối được xem như một tiêu chí quan trọng giúp nền kinh tế có thể vận hành ổn định. Phần lớn các nền kinh tế Châu Á đều hướng về xuất khẩu, xem đó như là một động lực để duy trì tăng trưởng. Lợi thế thương mại với nguồn tài nguyên và lao động giá rẻ giúp các quốc gia đang phát triển chiếm nhiều lợi thế trên thị trường xuất khẩu, từ đó giúp tích lũy một lượng lớn thặng dư thương mại với các quốc gia khác. Trong điều kiện tự do thương mại, khi một quốc gia tích lũy thặng dư thương mại với một quốc gia khác sẽ khiến cho đồng tiền nội tệ đó có xu hướng tăng giá dựa trên nguồn ngoại tệ dồi dào. Lúc này, nếu nội tệ tăng giá sẽ có thể ảnh hưởng đến lợi thế cạnh tranh của quốc gia trong việc xuất khẩu do giá hàng hóa sẽ gia tăng khi tính bằng đồng tiền nước ngoài.

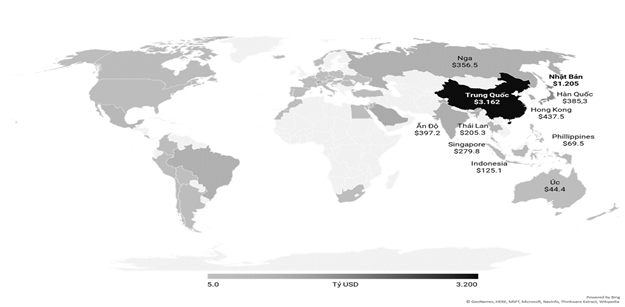

Để duy trì lợi thế cạnh tranh của mình, các quốc gia châu Á bắt dầu can thiệp để duy trì giá trị đồng nội tệ thấp thông qua việc mua vào lượng lớn dự trữ ngoại hối. Để thấy rõ hơn điều này, chúng ta có thể nhìn vào biểu đồ dự trữ ngoại hối toàn cầu thì rõ ràng khu vực châu Á đang sở hữu một lượng lớn tỷ lệ dự trữ ngoại hối so với phần còn lại của thế giới.

Biểu đồ: Dự trữ ngoại hối của các quốc gia năm 2018

Việt Nam cũng không ngoại lệ trong xu hướng đó khi là một những nền kinh tế có độ mở lớn nhất, dựa trên tỷ lệ tổng kim ngạch xuất khẩu trên GDP. Dự trữ ngoại hối đóng một vai trò quan trọng trong cấu trúc kinh tế của Việt Nam, ở giai đoạn dự trữ ngoại hối ở mức thấp từ 2008-2014 thì tỷ giá biến động lớn hàng năm. Trong khi đó, khi tỷ lệ dự trữ ngoại hối tăng mạnh trong những năm gần đây đã góp phần ổn định tỷ giá, qua đó hỗ trợ rất nhiều cho hoạt động xuất khẩu của Việt Nam.

Như vậy, các quốc gia châu Á hoàn toàn có thể được xem như những “bậc thầy” trong việc điều hành chính sách tỷ giá để duy trì lợi thế trong hoạt động thương mại. Ngược lại, các quốc gia phát triển phương Tây thực hiện chính sách tỷ giá thả nổi do đó mức dự trữ ngoại hối thường được dự trữ không lớn. Dựa trên quy mô nền kinh tế lớn gấp 7-8 lần nền kinh tế Việt Nam nhưng mức dự trữ ngoại hối của những quốc gia như Pháp và Ý chỉ gần gấp đôi lượng dự trữ ngoại hối của Việt Nam. Đối với quan điểm tự do mậu dịch, việc sử dụng quỹ dự trữ ngoại hối để can thiệp và tỷ giá được xem là một hành động gian lận. Đó cũng giải thích lý do tại sao cuối tháng 8 vừa rồi thì Mỹ đã đưa Việt Nam vào danh sách theo dõi cho việc thao túng tiền tệ khi dự trữ ngoại hối của Việt Nam gia tăng liên tục.

Mối quan hệ giữa dự trữ ngoại hối và nợ công

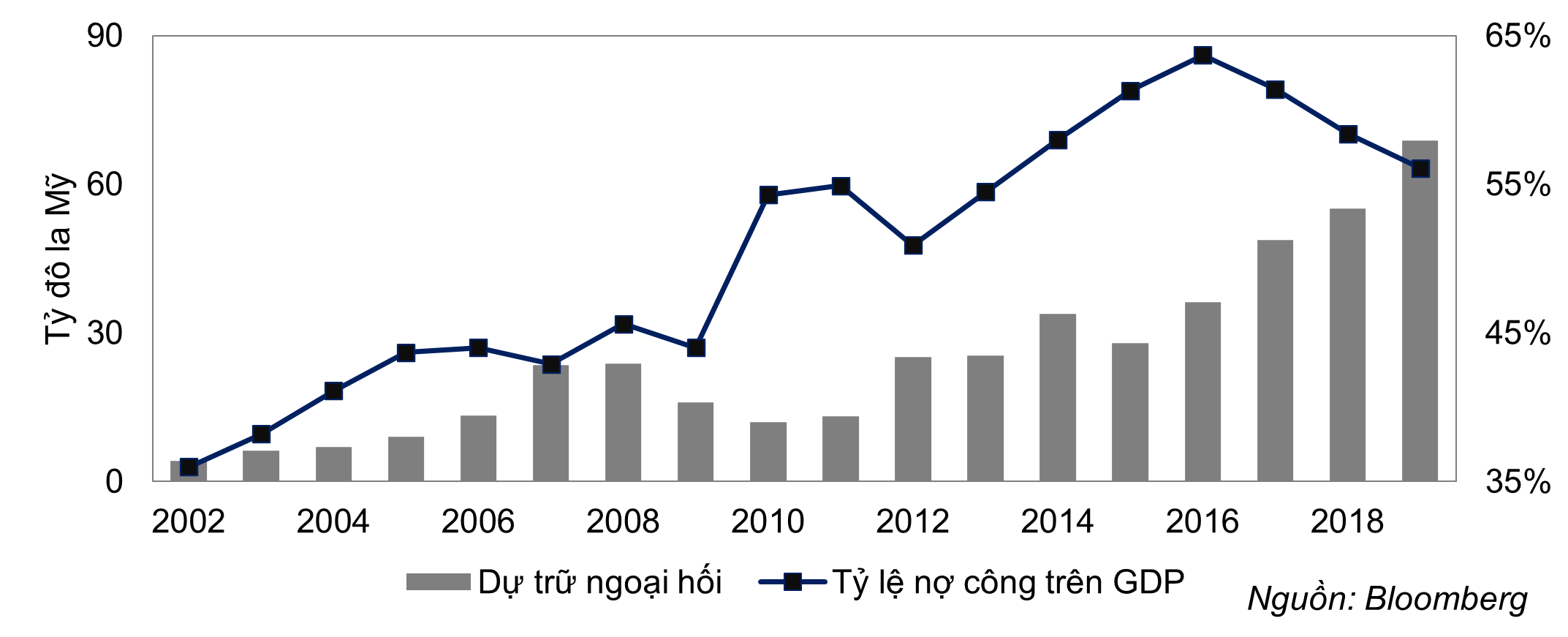

Việc gia tăng dự trữ ngoại hối sẽ có thể ảnh hưởng trực tiếp đến quy mô nợ công của một quốc gia. Khi NHTW bắt đầu đưa một lượng lớn tiền đồng vào thị trường để mua ngoại tệ thì có khả năng sẽ ảnh hưởng đến lạm phát do gia tăng cung tiền. Nhằm mục tiêu giảm thiểu việc mua vào dự trữ ngoại hối lên chính sách tiền tệ thì các Ngân hàng Trung Ương (NHTW) sẽ trung hòa lượng tiền nội tệ được phát hành để mua vào dự trữ ngoại hối thì Chính phủ các nước sẽ hút tiền thông qua việc phát hành các trái phiếu.

Điều này đã từng xảy ra trong giai đoạn 2007-2008, khi NHNN mua một lượng lớn ngoại hối từ kênh FDI nhưng không có những chính sách trung hòa lượng tiền đồng. Điều này, đã dẫn đến lạm phát cao trong suốt giai đoạn 2007-2012, qua đó ảnh hưởng đến sự ổn định kinh tế vĩ mô của Việt Nam trong một thời gian dài.

Rút kinh nghiệm thì NHNN đã bắt đầu thận trọng hơn trong hoạt động mua ngoại tệ để tăng tỷ lệ dự trữ bắt buộc thông qua việc phát hành một lượng lớn trái phiếu chính phủ để hút tiền đồng về. Với chính sách điều tiết tiền tệ như vậy, NHNN đã giảm bớt lượng tiền đồng trên thị trường, giúp đồng nội tệ của Việt Nam trở lại trạng thái trung tín. Tuy nhiên, khi tỷ lệ dự trữ ngoại hối tăng lên và tỷ giá được kiểm soát trong trạng thái an toàn thì tỷ lệ nợ công của Việt Nam cũng tăng theo trong giai đoạn 2012-2018 như chúng ta thấy ở biểu đồ bên dưới.

Biểu đồ: Dự trữ ngoại hối và tỷ lệ nợ công trên GDP giai đoạn 2002-2019

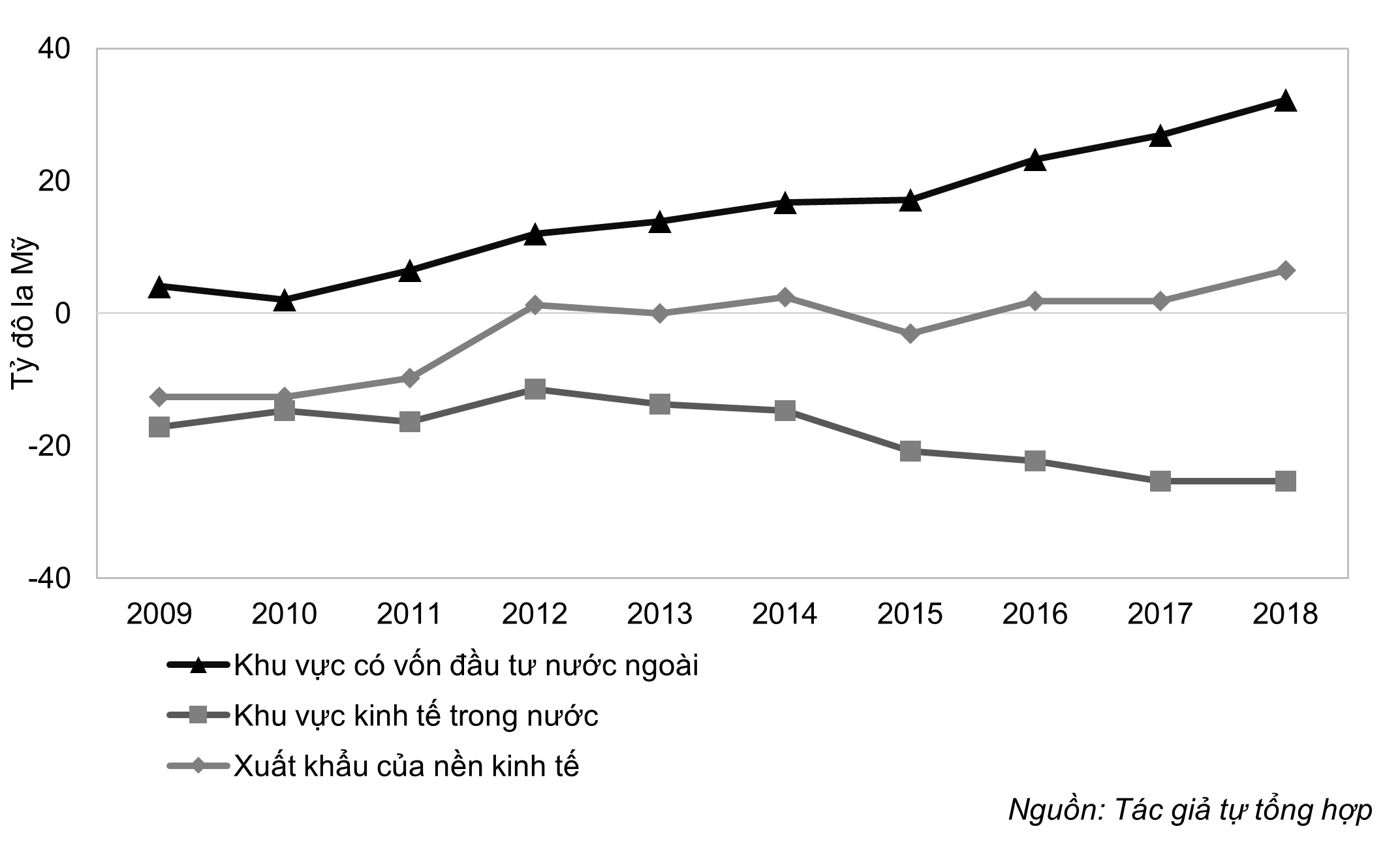

Dự trữ ngoại hối gia tăng chủ yếu đến từ khu vực FDINguồn gốc gia tăng dự trữ ngoại hối ở Việt Nam trong những năm gần đây chủ yếu đến từ thặng dư thương mại. Tuy nhiên, giá trị thặng dư này phần lớn không được tạo ra từ các doanh nghiệp nội địa mà đến từ khu vực doanh nghiệp FDI. Một minh chứng cho luận điểm trên đó là trong giai đoạn 2010-2018, xuất siêu của khu vực FDI đã tăng mạnh từ 2 tỷ đô la lên 32 tỷ đô la. Trong khi đó, khu vực kinh tế trong nước có mức nhập siêu ngày càng lớn, khi tăng từ 14 tỷ đô la lên 25 tỷ đô la.Mặc dù những doanh nghiệp FDI này thực hiện việc xuất siêu nhưng lợi nhuận sẽ không hoàn toàn ở lại Việt Nam mà sẽ được chuyển về nước của họ với tỷ lệ cao hơn. Trong khi đó, nước ta có rất nhiều chính sách hỗ trợ cho những doanh nghiệp trong khu vực FDI, từ đây chúng ta có thể thấy rằng lợi thế của nền kinh tế Việt Nam rất ít trong cuộc chơi xuất siêu.

Biểu đồ: Thặng dư thương mại theo khu vực kinh tế 2010-2018

Kinh tế FDI đang làm sai lệch thông tin vĩ mô

Trở lại câu chuyện hiện tại, trong bối cảnh dịch bệnh Covid-19 phần lớn hoạt động xuất khẩu của khu vực FDI đã giảm nhiều nhưng xuất siêu vẫn tăng đột biến. Chúng ta cần hiểu rằng, để có thể đánh giá được tình hình xuất siêu cần phải dựa vào tổng kim ngạch xuất khẩu và nhập khẩu. Vì vậy, trong tình hình hiện tại xuất siêu đột biến là đến từ việc giảm mạnh kim ngạch nhập khẩu, chứ không phải là xuất khẩu tăng.

Như vậy, Việc các doanh nghiệp FDI đang giảm nhập khẩu nguyên liệu và giảm đầu tư mở rộng quy mô trong bối cảnh khó khăn toàn cầu hiện nay càng xác nhận một lần nữa về việc từ trước đến giờ thì thị trường mục tiêu chính của các doanh nghiệp FDI vẫn là thị trường xuất khẩu hơn là thị trường nội địa.

Dự trữ ngoại hối nhiều khả năng sẽ có thể chinh phúc cột mốc 100 tỷ đô la trong hai quý sắp tới. Tuy nhiên, điều đó sẽ không có nhiều ý nghĩa đối với nền kinh tế ngoài việc đang thể hiện những tín hiệu hoạt động đầu tư của khối xuất khẩu trong và ngoài nước đang tiếp tục sụt giảm.

Tóm lại, những số liệu gia tăng dự trữ ngoại hối hiện tại chỉ là một hiện tượng nhất thời dựa trên sự sụt giảm trong như cầu đầu tư hàng hóa của các doanh nghiệp, đặc biệt là phía các doanh nghiệp FDI. Con số xuất siêu lại đang cho chúng ta những tín hiệu về xu hướng tăng trưởng thấp sắp tới khi khu vực FDI đang giảm đầu tư. Việt Nam đang phụ thuộc quá nhiều vào khu vực FDI cho hoạt động tăng trưởng cũng như duy trì lượng ngoại hối đã khiến cho việc đánh giá các xu hướng vĩ mô bị sai lệch rất nhiều.

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư