Khi con số tăng trưởng lợi nhuận chỉ là bề nổi

Các ngân hàng vừa công bố báo cáo tài chính quý 3.2024 với sự phân hóa lớn về tăng trưởng lợi nhuận khi nhiều ngân hàng tăng trưởng mạnh nhưng cũng nhiều ngân hàng bất ngờ tăng trưởng âm. Song, đối với một ngành đặc thù như ngân hàng, việc đánh giá chỉ dựa vào các con số thống kê thì sẽ không thấy hết được bức tranh toàn diện về hiệu quả kinh doanh của ngân hàng so với cùng kỳ.

Khi các ngân hàng công bố báo cáo tài chính quý 3/2024, sự phân hóa trong con số tăng trưởng lợi nhuận giữa các ngân hàng trở nên rõ rệt. Một số ngân hàng như Techcombank (TCB) và LienVietPostBank (LPB) báo cáo mức tăng trưởng lợi nhuận ấn tượng lên đến hơn 20%, trong khi những ngân hàng như ACB, TPB lại ghi nhận mức lợi nhuận giảm so với cùng kỳ năm trước. Chúng ta phải hiểu ở đây so với cùng kỳ năm trước nghĩa là so sánh giữa kết quả tăng trưởng của quý 3/2024 so với quý 3/2023.

Lợi nhuận của ngân hàng thực tế đến từ sự đóng góp của rất nhiều nguồn bên cạnh nguồn thu nhập chính là hoạt động tín dụng thì còn có thu nhập từ hoạt động dịch vụ và các hoạt động giao dịch và đầu tư chứng khoán và cả hoạt động kinh doanh ngoại hối. So với hai mảng hoạt động đầu tiên thì hoạt động đầu tư sẽ có mức biến động lớn hơn. Để làm rõ điều này, chúng ta sẽ phân tích các trường hợp bị giảm lợi nhuận do yếu tố biến động cục bộ và đánh giá tăng trưởng lợi nhuận cao của một số ngân hàng liệu có phải tốt như số liệu cho thấy.

Lợi nhuận tăng trưởng âm nhưng không hẳn là vấn đề

Nhóm ngân hàng chuyên cho vay cá nhân như ACB, TPB, VIB rõ ràng gặp những khó khăn đáng kể trong bối cảnh tăng trưởng tín dụng tiêu dùng gặp khó khăn trước sức cầu yếu. Xu hướng đó rõ ràng cũng đã phản ánh vào kết quả kinh doanh của các ngân hàng này trong những quý gần đây. Tuy nhiên, mức độ giảm trong lợi nhuận hoạt động của những ngân hàng này cũng cần phải được phân tích chuyên sâu để thấy rõ vấn đề. Ví dụ, khi nhìn vào kết quả kinh doanh quý 3/2024 của ngân hàng ACB, nhiều người có thể cảm thấy lo lắng khi thấy mức tổng thu nhập hoạt động và lợi nhuận trước thuế của ngân hàng này giảm nhẹ so với cùng kỳ năm ngoái. Tuy nhiên, việc đánh giá dựa trên mức tăng trưởng âm mà bỏ qua bối cảnh và các yếu tố đặc thù có thể dẫn đến nhận định sai lầm.

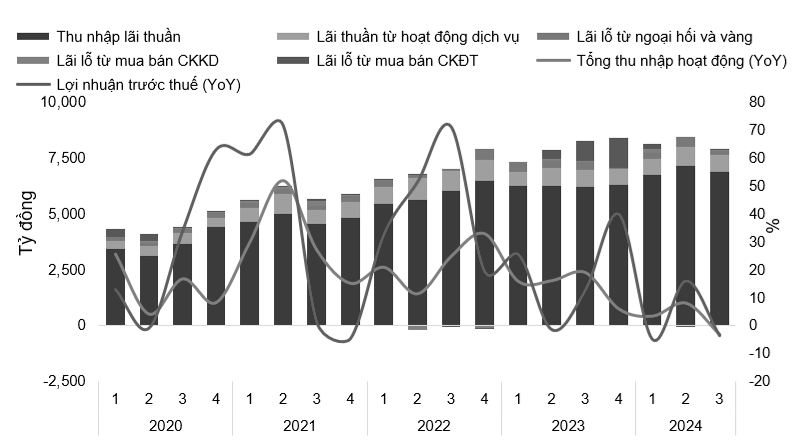

Biểu đồ bên dưới thể hiện cơ cấu lợi nhuận của ACB tại quý 3.2024, thu nhập từ hoạt động tín dụng đạt khoảng 6.881 tỷ đồng, tăng trưởng 10,8% so với cùng kỳ. Dù mức tăng trưởng thấp hơn so với mức tăng trưởng tín dụng cao của ngân hàng nhưng vẫn là kết quả chấp nhận được trong bối cảnh ngân hàng đang phải dịch chuyển sang nhóm khách hàng doanh nghiệp với có mức NIM cho vay thấp hơn để duy trì tăng trưởng khi tăng trưởng tiêu dùng thấp. Như vậy, dù con số tổng thu nhập và lợi nhuận trước thuế có giảm sút nhẹ so với cùng kỳ nhưng đây không phải là dấu hiệu cho thấy triển vọng của ACB đang giảm mà các đánh giá trên cho thấy mảng kinh doanh chính vẫn hoạt động hiệu quả.

Thay vào đó, một trong những yếu tố chính khiến lợi nhuận của ACB giảm là do lợi nhuận của cùng kỳ năm 2023 được thúc đẩy bởi khoản thu nhập đột biến từ hoạt động mua bán chứng khoán đầu tư. Cụ thể, mảng này đã giúp ACB ghi nhận mức lãi lên đến gần 882 tỷ đồng. Trong khi đó, nhiều ngân hàng cũng đạt được mức thu nhập lãi lớn từ việc kinh doanh trái phiếu Chính phủ, nhờ vào việc các ngân hàng đã đặt cược thành công vào đà giảm lãi suất của lãi suất điều hành từ cuối 2022 đến cuối 2023. Khi lãi suất giảm đã giúp giá trái phiếu gia tăng mạnh từ đó tạo ra nguồn lợi nhuận lớn cho ngân hàng. Tất nhiên, đây là những nguồn lợi nhuận lớn phát sinh không thường xuyên. Nếu loại bỏ yếu tố bất thường này, thực chất lợi nhuận của ACB vẫn duy trì ổn định, tăng trưởng khoảng 7% so với cùng kỳ. Nhìn vào biểu đồ trên thì chúng ta còn rút ra thêm một vấn đề là dựa trên việc kết quả kinh doanh quý 4 năm 2024 cũng có một khoản lãi rất lớn từ hoạt động mua bán chứng khoán đầu tư thì khả năng là kết quả kinh doanh quý 4 sắp tới của ACB vẫn sẽ tiếp tục là con số âm so với cùng kỳ năm ngoái.

Biểu đồ 1: Cơ cấu thu nhập của ngân hàng ACB giai đoạn 2020 – Q3.2024

Nguồn: BCTC ACB

Bên cạnh ACB, nhiều ngân hàng khác cũng trải qua diễn biến tăng trưởng thu nhập hoạt động thấp do sự gia tăng đột biến của các hoạt động kinh doanh ngoại hối hoặc đầu tư chứng khoán. OCB giảm 7,15% tổng thu nhập hoạt động so với cùng kỳ, do trong quý 3.2023, lãi mua bán chứng khoán đầu tư tăng đến 220 tỷ đồng, trong khi quý 3 năm nay thì hoạt động này bị lỗ nhẹ, -33 tỷ đồng. TPB cũng ghi nhận mức tăng đột biến lên đến 551,6 tỷ đồng so với cùng kỳ trong hoạt động đầu tư chứng khoán, dẫn đến tổng thu nhập giảm 5,2% YoY, mặc dù thu nhập từ tín dụng và dịch vụ tăng trưởng lần lượt là 7,13% và 19,31%. Mức giảm sụt giảm mạnh trong lợi nhuận sau thuế của VIB thì lại có thể được nhìn theo một hướng khác khi đây là ngân hàng có tỷ lệ cho vay cá nhân cao nhất thị trường nên khi tín dụng tiêu dùng gặp khó khăn thì ngân hàng này cũng sẽ bị ảnh hưởng nhiều hơn cả về mặt tăng trưởng và mặt lợi nhuận. NIM của ngân hàng sụt giảm qua nhiều kỳ khi ngân hàng phải liên tục được ra các chương trình giảm lãi suất để kích cầu cũng như chuyển động lực tăng trưởng sang phân khúc doanh nghiệp.

Lợi nhuận tăng trưởng cao chưa hẳn đã hoàn toàn tốt

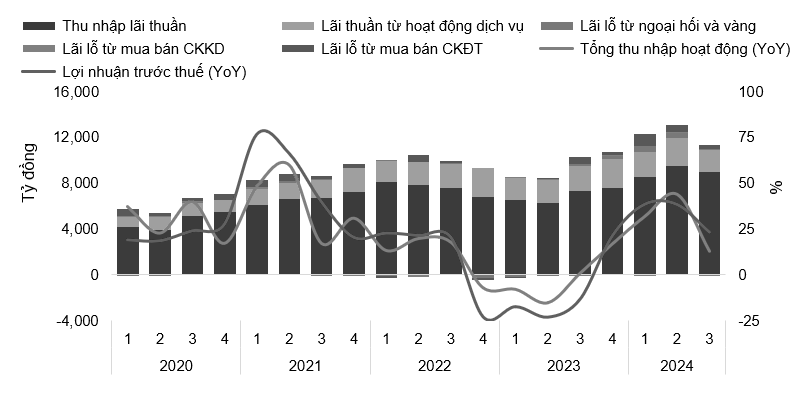

Ở một góc nhìn khác thì các ngân hàng có mức tăng trưởng thu nhập cao về mặt danh nghĩa chưa hẳn đã là hoàn toàn tốt. Ví dụ, Techcombank (TCB) báo cáo kết quả kinh doanh quý 3/2024 ấn tượng khi lọt top 3 ngân hàng có mức lợi nhuận ròng cao nhất, và tổng thu nhập hoạt động tăng trưởng gần 13% so với cùng kỳ, lợi nhuận trước thuế tăng 23,5%. Đối với hoạt động cốt lõi – mảng tín dụng của ngân hàng, TCB ghi nhận thu nhập lãi thuần lên đến 8.928 tỷ đồng, tương đương tăng 23% so với cùng kỳ.

Sau giai đoạn khó khăn trong năm 2023 khi tỷ lệ CASA của TCB sụt giảm mạnh, từ đó ảnh hưởng tiêu cực đến mức chi phí vốn. Mọi chuyện diễn biến tích cực hơn rất nhiều cho TCB khi ngân hàng đẩy nhanh cho vay từ đầu năm nay và dòng tiền của các nhóm doanh nghiệp vay được khơi thông, từ đó góp phần giúp CASA cải thiện. Hiện tại thì mức CASA của TCB là 40,5%, đã quay lại mức số 1 về CASA trong hệ thống, từ đó góp phần cải thiện thu nhập lãi của công ty rất nhiều. Đây chính là yếu tố chính giải thích cho mức tăng trưởng vượt trội của Techcombank so với mức nền lợi nhuận thấp của năm ngoái.

Biểu đồ 2: Cơ cấu thu nhập của ngân hàng TCB giai đoạn 2020 – Q3.2024

Nguồn: BCTC TCB

Đôi khi con số lợi nhuận làm mờ đi một yếu tố mà chúng ta không để ý. Đó là thu nhập từ hoạt động dịch vụ của TCB thực tế đang sụt giảm đáng kể so với 4 quý gần nhất. Tổng lợi nhuận từ dịch vụ trong quý 3 chỉ là 1.947 tỷ đồng, thấp hơn mức 2.000 tỷ của 4 quý trước đó. Đặc biệt, TCB còn phải đối mặt với một vấn đề khác là việc chấm dứt hợp đồng hợp tác bảo hiểm với Manulife, dẫn đến khoản chi bù 1.800 tỷ đồng. Khoản phí này dự kiến được ghi nhận trong chi phí hoạt động của TCB trong quý 4.2024, điều này sẽ tiếp tục ảnh hưởng đến lợi nhuận của ngân hàng trong các quý tiếp theo. Những yếu tố trên cho thấy rằng, dù TCB ghi nhận mức tăng trưởng lợi nhuận cao, nhưng xen lẫn với đó là nhiều thách thức tiềm ẩn trong tương lai. Báo cáo kết quả kinh doanh quý 4 của TCB chắc chắn sẽ chịu nhiều áp lực.

Bên cạnh TCB, nhiều ngân hàng tăng trưởng lợi nhuận cao nhờ được hưởng lợi từ việc đẩy mạnh hoạt động tín dụng trong năm. LPB và Nam Á Bank là các ngân hàng trải qua mức tăng trưởng lợi nhuận sau thuế lần lượt là 134,76% và 109,46% khi tăng trưởng tín dụng lũy kế trên 14%. Tuy nhiên, về chất lượng tài sản, tỷ lệ nợ xấu của LPB và NAB có biến động mạnh như ở quý 3 của năm 2023 và 2024, và ở mức ngưỡng cao hơn hẳn so với các năm trước. Bên cạnh đó, tỷ lệ bao phủ nợ xấu của các ngân hàng đều đang ở mức thấp so với mức trung bình 5 năm. Tỷ lệ bao phủ mỏng đi cũng là một trong các lý do khiến mức tăng trưởng lợi nhuận sau thuế tốt, gần như gấp đôi mức tăng trưởng của tổng thu nhập hoạt động. Tuy nhiên, về dài hạn, đặc biệt khi thông tư 06 về giãn nợ hết hạn trong cuối năm nay, lợi nhuận của các ngân hàng này phải chịu áp lực gia tăng chi phí dự phòng cao hơn.

Rõ ràng rằng việc chỉ dựa vào con số tăng trưởng lợi nhuận có thể dễ dàng dẫn đến những hiểu lầm trong việc đánh giá hiệu quả kinh doanh của ngân hàng. Một con số tăng trưởng âm chưa chắc là dấu hiệu của sự sụt giảm triển vọng kinh doanh, trong khi tăng trưởng cao cũng không hẳn là hoàn toàn tốt. Điều quan trọng là nhà đầu tư cần phải đào sâu hơn vào lý do đằng sau các con số này, bóc tách các yếu tố biến động bất thường trong ngắn hạn và đánh giá đúng khả năng hoạt động dài hạn của ngân hàng để có cái nhìn toàn diện hơn và đưa ra những quyết định đầu tư đúng đắn.

Lê Hoài Ân, CFA

Nguyễn Thị Ngọc An - HUB

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng