Huy động vốn của ngân hàng trong bối cảnh căng thẳng

Trong bối cảnh nền kinh tế nhiều biến động và nhiệm vụ hồi phục tăng trưởng đang được ưu tiên như hiện nay, ngân hàng trở thành trụ cột quan trọng để duy trì nguồn vốn cho nền kinh tế. Tuy nhiên, một loạt động thái tăng lãi suất huy động của các ngân hàng cũng như biến động mạnh trên thị trường liên ngân hàng trong quý 2 cho thấy tình hình thanh khoản căng thẳng trước mức tăng trưởng thấp của tổng tiền gửi. Trong khi tín dụng đang có dấu hiệu tăng trưởng dương trở lại sau 2 tháng đầu năm, chiến lược huy động vốn một cách hiệu quả trở thành vấn đề quản trị chính trong năm nay để có thể tối ưu hóa lợi nhuận.

Tuy nhiên, việc huy động vốn cần phải tương thích với khả năng và nguồn lực của từng ngân hàng. Trong khi một số ngân hàng có thể dễ dàng thu hút lượng lớn tiền gửi từ khách hàng, một số khác lại phải tìm đến thị trường liên ngân hàng để đảm bảo nguồn vốn cần thiết. Điều này đặt ra câu hỏi: Yếu tố nào quyết định sự khác biệt trong khả năng huy động vốn của các ngân hàng? Sự khác biệt này không phải ngẫu nhiên, mà bắt nguồn từ sự cân nhắc kỹ lưỡng về nguồn lực và chiến lược của từng ngân hàng. Huy động vốn không chỉ đòi hỏi các nhà quản trị ngân hàng không chỉ sự hiểu biết sâu sắc về thị trường mà còn cần những chiến lược khôn ngoan để thu hút khách hàng trong môi trường cạnh tranh khốc liệt.

Cân nhắc chiến lược huy động vốn

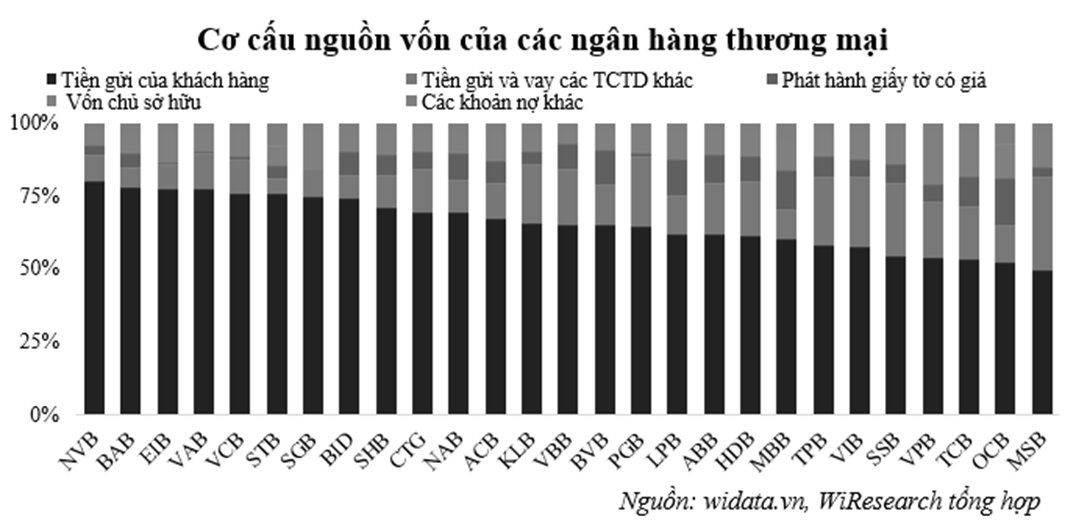

Các ngân hàng có nhiều kênh huy động vốn khác nhau để đáp ứng nhu cầu hoạt động, mỗi kênh huy động là những bài toán quản trị khác nhau. Huy động tiền gửi là một trong những kênh huy động vốn truyền thống và phổ biến nhất của các ngân hàng, chiếm từ 70%-80% cơ cấu tiền gửi. Tuy nhiên, khi hoạt động huy động tiền gửi gặp khó, ngân hàng cũng có thể huy động trên thị trường liên ngân hàng- nơi những ngân hàng có dư thừa thanh khoản sẽ cho vay các ngân hàng thiếu hụt thanh khoản. Kênh thị trường liên ngân hàng cho phép các ngân hàng bổ sung thanh khoản trong ngắn hạn, với kỳ hạn qua đêm đến 3 tháng.

Trong tháng 4 và tháng 5 vừa qua, lãi suất thị trường liên ngân hàng tại kỳ hạn qua đêm có những đợt tăng mạnh, dao động từ 4%-5% trước bối cảnh tín dụng tăng trưởng dương trở lại và tăng trưởng huy động thấp. Các ngân hàng quy mô vừa và nhỏ như TPBank, VIB, ngân hàng Đông Nam Á, MSB và PGBank phụ thuộc nhiều vào nguồn vốn liên ngân hàng để cho vay và đảm bảo thanh khoản. Cũng chính vì vậy, các ngân hàng này phải đối mặt với rủi ro về thanh khoản do tỷ trọng huy động tiền gửi thấp, phụ thuộc nhiều vào nguồn vốn liên ngân hàng thiếu tính ổn định do biến động liên tục theo thị trường, đồng thời cũng gặp bất lợi về chi phí vốn vì thiếu nguồn vốn giá rẻ như nguồn tiền gửi không kỳ hạn.

Mặt khác, để cân đối kỳ hạn cho vay và huy động, ngân hàng cần phải quản trị về các nguồn vốn dài hạn. Ngoài huy động tiền gửi tiết kiệm, ngân hàng sẽ phát hành giấy tờ có giá như trái phiếu hoặc chứng chỉ tiền gửi. Tuy nhiên, chi phí phát hành trái phiếu hay chứng chỉ tiền gửi thường cao hơn và khó hấp thụ đối với quy mô huy động lớn. Việc huy động cũng phụ thuộc nhiều vào uy tín và tính hấp dẫn của ngân hàng. Một số ngân hàng có tỷ trọng huy động qua giấy tờ có giá cao như MBBank, OCB, Techcombank với khoảng dao động từ 10%-15%. Các ngân hàng còn lại có tỷ trọng huy động giấy tờ có giá tương đối nhỏ, thông thường chỉ chiếm dưới 7% trong cơ cấu nguồn vốn.

Sự phân hóa trong chiến lược huy động tiền gửi giữa các ngân hàng

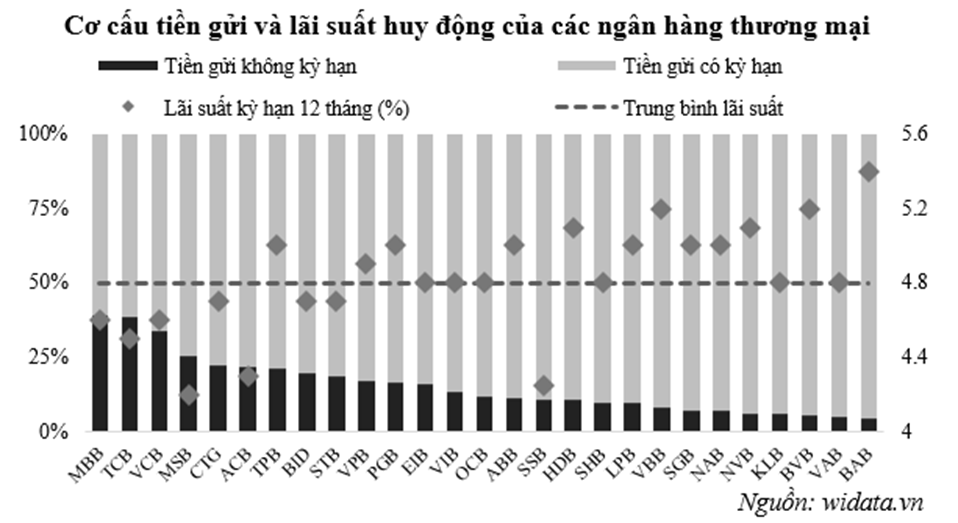

Dù có nhiều sự lựa chọn, tiền gửi của người dân vẫn là nguồn vốn chính của ngân hàng. Các hình thức huy động tiền gửi rất đa dạng, từ tiền gửi không kỳ hạn đến tiền gửi có kỳ hạn. Tiền gửi không kỳ hạn như lương chuyển vào tài khoản ATM hoặc tiền thanh toán có lãi suất thấp, đáp ứng nhu cầu giao dịch hàng ngày của khách hàng. Trong khi đó, tiền gửi có kỳ hạn hay tiết kiệm được trả lãi suất cao hơn, thích hợp cho khách hàng có tiền nhàn rỗi trong thời gian dài. Về khía cạnh quản trị, tiền gửi không kỳ hạn có chi phí thấp nhưng lại gây rủi ro thanh khoản cao vì khách hàng có thể rút tiền bất kỳ lúc nào. Ngược lại, tiền gửi có kỳ hạn đòi hỏi lãi suất cao, tăng chi phí huy động vốn, nhưng góp phần ổn định nguồn vốn và gia tăng nguồn vốn dài hạn của ngân hàng.

Việc huy động nguồn tiền gửi không kỳ hạn hay có kỳ hạn được linh hoạt tùy thuộc vào nguồn lực của từng ngân hàng. Một số ngân hàng với mức lãi suất tiết kiệm thấp đã có thể thu hút được nhiều người gửi tiền, trong khi ngân hàng khác dù đưa ra lãi suất cao vẫn không thu hút được nhiều khách hàng. Lãi suất không phải là yếu tố duy nhất quyết định việc gửi tiền, uy tín và khả năng kết nối hệ sinh thái khách hàng cũng là một trong những lợi thế cạnh tranh. Những dịch vụ bổ sung như thẻ tín dụng, vay tiêu dùng, và các gói dịch vụ tài chính khác cũng góp phần tạo nên sự khác biệt giữa các ngân hàng. Cung cấp dịch vụ tốt, nhanh chóng và an toàn giúp ngân hàng xây dựng được lòng tin từ khách hàng, một yếu tố quan trọng hơn cả lãi suất trong nhiều trường hợp.

Nhóm ngân hàng quốc doanh bao gồm Vietcombank, Vietinbank và BIDV có khách hàng là các tập đoàn lớn, dễ dàng huy động tiền gửi không kỳ hạn. Những khoản tiền lớn từ các doanh nghiệp này thường xuyên được gửi vào ngân hàng dưới dạng tài khoản thanh toán để phục vụ cho các hoạt động kinh doanh hàng ngày. Ngân hàng có thể sử dụng những khoản tiền này để đầu tư ngắn hạn hoặc cho vay ngắn hạn mà không lo ngại về việc khách hàng rút tiền đột ngột.

Trong khi đó, các ngân hàng tư nhân phải cạnh tranh lãi suất để thu hút tiền gửi có kỳ hạn từ các cá nhân và doanh nghiệp. Để thu hút được những khoản tiền này, ngân hàng phải đưa ra các sản phẩm tiết kiệm hấp dẫn với lãi suất cao hơn, đồng thời cung cấp các chương trình khuyến mãi, ưu đãi đặc biệt cho khách hàng. Các ngân hàng có hệ sinh thái cho vay doanh nghiệp như MBBank và Techcombank luôn dẫn đầu về tỷ lệ CASA. Gần 40% cơ cấu tiền gửi của các ngân hàng này được đóng góp bởi nguồn tiền gửi không kỳ hạn. Việc kết nối với mạng lưới khách hàng doanh nghiệp, cung cấp dịch vụ tư vấn tài chính chuyên sâu cũng như cho vay theo chuỗi các doanh nghiệp (tức là tiền giải ngân được thanh toán cho nhà cung ứng cũng có mặt trong hệ sinh thái) tạo điều kiện để dòng chảy vốn luôn lưu thông trong hệ thống. Sự phát triển về dịch vụ, tiện ích và chiến lược cho vay đặc biệt đã giúp cho ngân hàng MBBank và Techcombank thu hút được tiền gửi giá rẻ.

Một số ngân hàng có lợi thế về công nghệ, tiện ích thanh toán như ACB, TPBank cũng thu hút được lượng lớn nguồn tiền gửi không kỳ hạn, chiếm khoảng 20% cơ cấu tiền gửi. Nhờ khai thác mạng lưới khách hàng hiệu quả và cung cấp nhiều tiện ích như Internet Banking, QR code, v.v, các ngân hàng bán lẻ có thể thu hút nguồn tiền gửi không kỳ hạn, giảm phụ thuộc vào huy động tiền gửi tiết kiệm và mức lãi suất huy động cũng nằm dưới mức trung bình lãi suất (4.8%). Ngược lại, nhóm các ngân hàng có quy mô nhỏ hơn như ngân hàng Quốc dân, Bắc Á Bank, Việt Á Bank, nguồn tiền gửi không kỳ hạn chiếm một phần nhỏ hơn trong cơ cấu tiền gửi, khoảng 5%. Chính vì vậy, các ngân hàng này phụ thuộc nhiều hơn vào hoạt động huy động nguồn tiền gửi tiết kiệm, cũng như trở nên nhạy cảm hơn trước các đợt tăng lãi suất huy động. Trong tháng 4 và tháng 5 vừa qua, các ngân hàng này cũng là nhóm ngân hàng đầu tiên tăng lãi suất tiền gửi tiết kiệm với mức điều chỉnh tăng từ 0.2% đến 0.6%.

Việc huy động vốn của ngân hàng là một quá trình phức tạp đòi hỏi sự cân nhắc kỹ lưỡng để đáp ứng các quy định thanh khoản và tối ưu hóa lợi nhuận. Không chỉ dựa vào lãi suất, các ngân hàng còn phải luôn đổi mới và cung cấp các tiện ích để thu hút khách hàng. Đồng thời, việc quản lý rủi ro trong quá trình huy động vốn cũng rất quan trọng. Ngân hàng cần xây dựng các kịch bản dự phòng để đối phó với các biến động lớn trên thị trường. Quản lý rủi ro và chiến lược huy động vốn linh hoạt là yếu tố then chốt giúp ngân hàng duy trì thanh khoản, ổn định tài chính và phát triển bền vững trong môi trường cạnh tranh khốc liệt và biến động hiện nay.

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng