Dự báo xu hướng giá vàng: tác động từ việc fed cắt giảm lãi suất

Cắt giảm lãi suất là một trong những công cụ chính của Fed để kích thích nền kinh tế trong các giai đoạn suy thoái hoặc khủng hoảng. Khi lãi suất giảm, lợi suất từ các tài sản tài chính khác như trái phiếu giảm theo, khiến vàng trở thành lựa chọn đầu tư an toàn hơn. Ví dụ, vào năm 2020, khi Fed giảm lãi suất xuống gần 0%, giá vàng đã tăng lên hơn 2.000 USD/ounce, phản ánh sự lo lắng của nhà đầu tư về tình hình kinh tế toàn cầu. Cắt giảm lãi suất thường có tác động tích cực đến giá vàng, đặc biệt khi đồng USD suy yếu.

Tuy nhiên, việc dự đoán giá vàng không thể chỉ dựa trên lãi suất của Fed mà còn phụ thuộc vào các yếu tố khác như sức mạnh của đồng USD, tình hình kinh tế toàn cầu và chính sách tiền tệ của các quốc gia khác. Trong các giai đoạn bất ổn lớn, như vào năm 1974 hay 1980, giá vàng có lúc giảm dù Fed cắt giảm lãi suất, do những yếu tố khác đã lấn át tác động từ lãi suất. Do đó, để hiểu rõ hơn về xu hướng giá vàng, cần xem xét toàn diện các yếu tố vĩ mô.

Mối quan hệ giữa việc cắt giảm lãi suất Fed và giá vàng

Khi Fed cắt giảm lãi suất, đồng USD thường suy yếu, làm tăng tính hấp dẫn của vàng đối với các nhà đầu tư toàn cầu. Trong các giai đoạn mà lợi suất từ trái phiếu giảm, vàng trở thành kênh đầu tư thay thế an toàn, giúp bảo vệ tài sản trong bối cảnh nền kinh tế bất ổn. Điển hình là vào năm 2020, khi Fed cắt giảm lãi suất xuống mức gần 0%, giá vàng đã tăng vọt lên trên 2.000 USD/ounce. Điều này minh chứng cho mối liên hệ giữa chính sách lãi suất và giá vàng, đặc biệt khi niềm tin vào đồng USD bị suy giảm.

Lịch sử cũng cho thấy mối quan hệ chặt chẽ giữa việc cắt giảm lãi suất và sự tăng trưởng của giá vàng. Từ năm 1967, trong 11 lần Fed hạ lãi suất lớn, giá vàng tăng trong 7 lần, đặc biệt trong những giai đoạn lạm phát cao như năm 1971 và 2008. Tuy nhiên, có những thời điểm giá vàng không tăng theo dự đoán sau khi lãi suất giảm vì bị chi phối bởi các yếu tố khác như biến động kinh tế toàn cầu. Năm 1974, Fed giảm lãi suất từ 13% xuống 12% trong bối cảnh khủng hoảng kinh tế, nhưng giá vàng lại giảm 9,1% từ mức 154 USD/ounce xuống 140 USD/ounce. Nguyên nhân của việc này là do trước đó giá vàng đã tăng mạnh, khiến các nhà đầu tư chốt lời

|

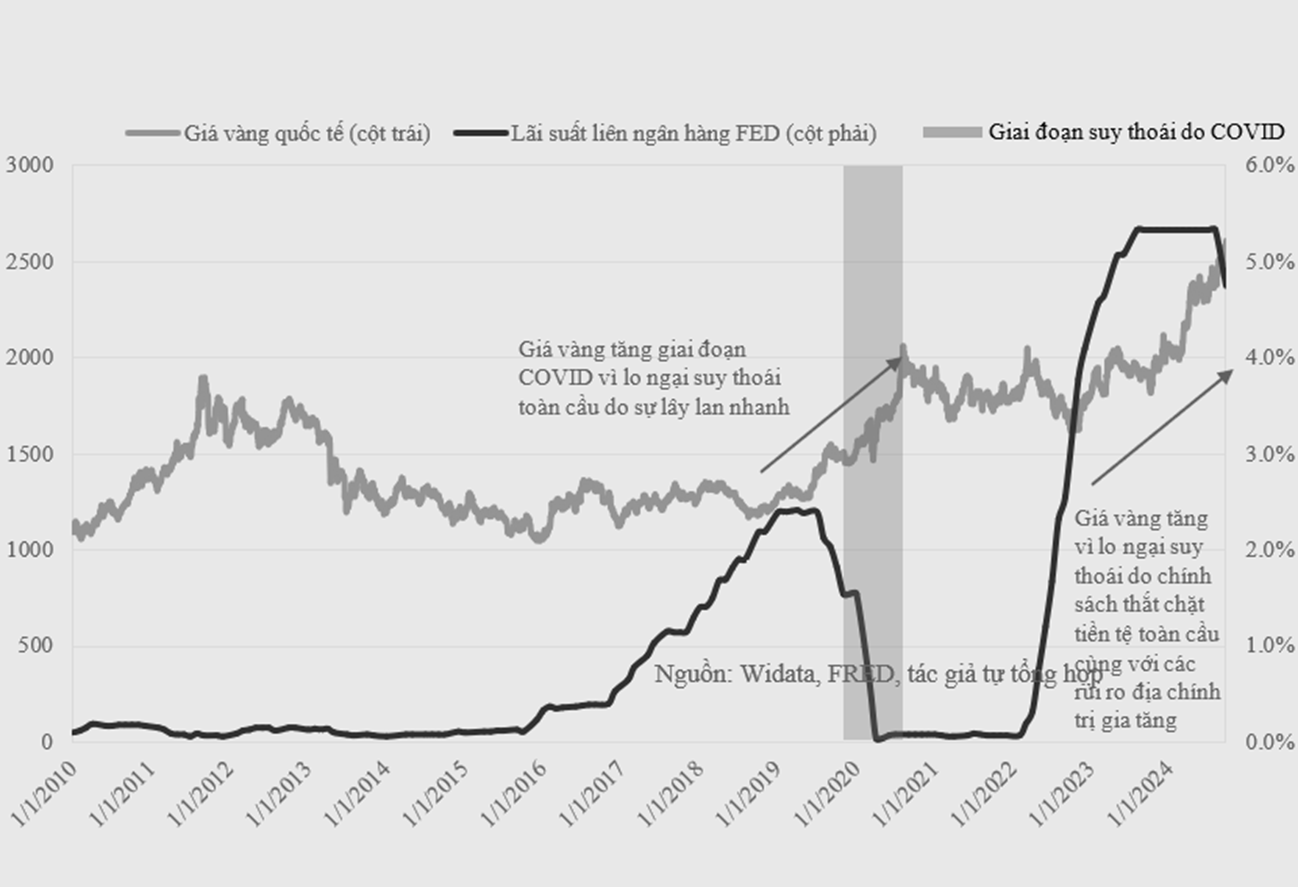

Giai đoạn suy thoái do COVID |

|

Giá vàng tăng giai đoạn COVID vì lo ngại suy thoái toàn cầu do sự lây lan nhanh của dịch này |

|

Giá vàng tăng vì lo ngại suy thoái do chính sách thắt chặt tiền tệ toàn cầu cùng với các rủi ro địa chính trị gia tăng |

Mối quan hệ giữa hành động của Fed và giá vàng thường thể hiện tính tương quan rõ ràng, nhưng không phải lúc nào cũng có mối quan hệ nhân quả trực tiếp. Khi Fed tăng lãi suất, chi phí vay mượn tăng, dẫn đến dòng vốn chuyển hướng vào các tài sản tài chính khác có lợi suất cao hơn, khiến giá vàng - vốn không tạo ra lợi suất, giảm. Ngược lại, khi Fed cắt giảm lãi suất, lãi suất trái phiếu và cổ phiếu trở nên kém hấp dẫn hơn, làm tăng sức hút của vàng như một tài sản trú ẩn an toàn.

Điều này cho thấy không thể chỉ dựa vào lãi suất để dự báo chính xác xu hướng của giá vàng. Sau cuộc khủng hoảng tài chính năm 2008, khi Fed đưa lãi suất về gần 0%, giá vàng đã tăng mạnh từ 800 USD/ounce lên hơn 1.900 USD/ounce vào năm 2011. Đây là minh chứng rõ ràng rằng trong giai đoạn khủng hoảng tài chính, nhà đầu tư thường tìm đến vàng như một công cụ bảo vệ tài sản trước sự suy yếu của đồng USD và lo ngại lạm phát.

Các tác động đa chiều khác đến giá vàng

Những xung đột địa chính trị trên toàn cầu cũng góp phần đẩy giá vàng lên cao, khi vàng trở thành nơi trú ẩn an toàn cho các nhà đầu tư lo ngại rủi ro. Các cuộc khủng hoảng như chiến tranh Ukraine-Nga và xung đột Israel-Hamas đã tạo ra sự bất ổn lớn trên thị trường, thúc đẩy nhu cầu vàng. Trong năm 2023, khi căng thẳng địa chính trị gia tăng, giá vàng đã đạt mức kỷ lục 2.529,75 USD/ounce vào tháng 8, cho thấy vai trò của vàng trong các giai đoạn biến động.

Các sự kiện địa chính trị không chỉ ảnh hưởng đến giá vàng mà còn tác động mạnh đến tâm lý nhà đầu tư toàn cầu. Ví dụ, khi cuộc chiến Ukraine-Nga leo thang, nhu cầu vàng tăng vọt do lo ngại rủi ro leo thang. Bên cạnh đó, các cuộc đối đầu thương mại giữa Mỹ và Trung Quốc cũng làm tăng sự không chắc chắn về kinh tế, khiến nhiều nhà đầu tư chuyển hướng sang vàng để bảo vệ tài sản. Những xung đột này không chỉ tác động trong ngắn hạn mà còn có thể kéo dài, tiếp tục duy trì áp lực tăng giá vàng. Điều này chứng minh rằng ngoài các yếu tố kinh tế vĩ mô, các yếu tố chính trị cũng đóng vai trò quan trọng trong việc thúc đẩy giá vàng.

Lạm phát cũng là một yếu tố tác động mạnh đến nhu cầu vàng của các nhà đầu tư. Trong năm 2023, khi lạm phát toàn cầu có dấu hiệu gia tăng, giá vàng đã hưởng lợi từ việc trở thành tài sản phòng ngừa rủi ro phổ biến. Vàng từ lâu đã được coi là công cụ phòng vệ hiệu quả trước lạm phát, đặc biệt trong các giai đoạn mà giá trị của tiền tệ bị suy giảm. Khi lạm phát tăng cao, giá trị tiền tệ giảm sút, làm tăng nhu cầu đối với vàng như một biện pháp bảo vệ tài sản.

Ví dụ vào những năm 1970, giá vàng đã tăng mạnh trong bối cảnh lạm phát tăng cao. Tương tự, vào năm 2020, khi lạm phát tăng trở lại sau đại dịch Covid-19, giá vàng cũng ghi nhận mức tăng đáng kể, vượt mốc 2.000 USD/ounce. Điều này chứng tỏ vàng vẫn là kênh đầu tư an toàn khi thị trường tài chính biến động và lạm phát tăng cao. Do đó, trong bối cảnh lạm phát và sự biến động của thị trường tài chính, vàng sẽ tiếp tục duy trì vai trò quan trọng như một tài sản trú ẩn an toàn. Các yếu tố này cùng với chính sách lãi suất thấp sẽ tiếp tục duy trì nhu cầu mạnh mẽ đối với vàng trong những năm tới.

Một yếu tố không thể bỏ qua khác là nhu cầu mua vàng từ các ngân hàng trung ương và các tổ chức đầu tư lớn trên toàn thế giới. Các quốc gia như Nga, Trung Quốc và Ấn Độ đã gia tăng dự trữ vàng để bảo vệ giá trị tài sản trước sự suy yếu của đồng USD và bất ổn kinh tế. Điều này góp phần duy trì đà tăng của giá vàng trong dài hạn

Trong năm 2024, dòng vốn đầu tư vào các quỹ ETF vàng tiếp tục tăng mạnh, đặc biệt là tại các khu vực phương Tây. Từ tháng 5 đến tháng 8, các quỹ ETF vàng toàn cầu đã thu hút lượng vốn lớn, giúp tổng giá trị tài sản quản lý (AUM) tăng lên mức kỷ lục 257 tỷ USD vào cuối tháng 8. Trong bốn tháng liên tiếp, tất cả các khu vực đều ghi nhận dòng vốn tích cực, với các quỹ ETF ở phương Tây chiếm phần lớn lượng vốn đầu tư. Mức tăng 3,6% của giá vàng trong tháng 8 cùng với dòng vốn lớn đã góp phần đưa tổng lượng vàng nắm giữ lên 3.182 tấn. Điều này cho thấy nhu cầu về vàng và trú ẩn đang tăng cao trong bối cảnh vĩ mô sắp tới được dự kiến sẽ xảy ra nhiều biến động từ cuộc chiến giữa Nga và Ukraine cho đến căng thẳng leo thang giữa Irsael và Hamas cũng như cuộc bầu cử Tổng thống Mỹ vào tháng 11.

Dự báo giá vàng trong thời gian tới

Dựa trên các phân tích, có thể thấy rằng giá vàng sẽ tiếp tục được hỗ trợ từ việc Fed cắt giảm lãi suất, các căng thẳng địa chính trị và nhu cầu tích trữ vàng từ các ngân hàng trung ương và các tổ chức lớn. Trong ngắn hạn, giá vàng có thể điều chỉnh nhẹ khi tác động từ lãi suất đã phần nào được phản ánh vào giá hiện tại. Tuy nhiên, các yếu tố địa chính trị và bất ổn kinh tế toàn cầu sẽ tiếp tục giữ cho nhu cầu vàng ở mức cao cho danh mục của cả những nhà đầu tư cá nhân và cả nhà đầu tư tổ chức nhằm mục tiêu phòng cho những biến động lớn của thị trường tài chính có thể tiếp tục xảy ra trong thời gian tới.

Theo đó, giá vàng sẽ duy trì ổn định ở mức trung bình 2.450 USD/ounce trong quý 3 năm 2024 và có thể tăng lên 2.525 USD/ounce vào cuối năm. Nhà đầu tư nên theo dõi sát sao các yếu tố vĩ mô và động thái của các ngân hàng trung ương để đưa ra các quyết định đầu tư hợp lý. Mặc dù giá vàng có thể dao động trong ngắn hạn, nhưng vàng vẫn sẽ là kênh đầu tư an toàn trong bối cảnh kinh tế và chính trị toàn cầu tiếp tục biến động như hiện nay.

TIN CÙNG CHUYÊN MỤC

Mỹ đã giúp Trung Quốc trở thành cường quốc sản xuất như thế nào?

Bài học thoát bẫy thu nhập trung bình của các quốc gia Đông Á

Làm sao để tăng trưởng kinh tế cao nhưng vẫn ổn định lạm phát?

Ngẫm bài học tăng trưởng từ Trung Quốc và Ấn Độ