Dòng tiền nóng có thể ảnh hưởng đến hệ thống tài chính

Thị trường chứng khoán Việt Nam đã lần lượt vượt qua các cột mốc lịch sử trong bối cảnh dòng tiền rút ròng của khối ngoại cũng lên mức kỷ lục trong nhiều năm qua. Triển vọng kinh tế hấp dẫn của thị trường Việt Nam là điều nhà đầu tư toàn cầu đều nhận thấy. Tuy nhiên, hiện tại có lẽ ngoài yếu tố tiềm năng bong bóng thì đang ít người chú ý đến những rủi ro tiềm tàng của thị trường chứng khoán sẽ có thể ảnh hưởng đến tính ổn định của thị trường tài chính như thế nào.

Tóm lược

- Sự mất cân đối trong cơ cấu tăng trưởng tín dụng của ba bộ phận chính cho thấy sự bi quan của các doanh nghiệp và cá nhân về tăng trưởng kinh tế trong tương lai.

- Dòng tín dụng đang chảy mạnh vào thị trường chứng khoán có thể mang tới rủi ro lớn về sự xuất hiện của bong bóng thị trường.

- NHNN cần gia tăng giám sát mức tăng trưởng dư nợ để đảm bảo duy trì sự an toàn của hệ thống ngân hàng trước những biến động liên tục của nền kinh tế.

Theo số liệu thống kê, tín dụng toàn hệ thống tăng 7,2% vào thời điểm cuối quý 3 năm 2021 và tăng hơn 10% vào cuối tháng 11 so với cuối năm trước, trong bối cảnh các hoạt động kinh tế vẫn còn nhiều khó khăn sau đợt dịch Covid-19. Con số tăng trưởng 10% này sẽ là một vấn đề rất đáng lưu tâm khi trong bối cảnh các hoạt động kinh tế vẫn ảm đạm thì liệu dòng vốn tín dụng ngân hàng có thực sự được giải ngân đến đúng nơi cần đến hay không? Và câu hỏi quan trọng hơn là dòng vốn tín dụng liệu có đang chảy vào các thị trường tài chính thay vì các hoạt động kinh tế thực không. Câu trả lời có lẽ là có nhưng quy mô như thế nào mới là vấn đề cần bàn.

Sự mất cân đối trong cơ cấu tăng trưởng tín dụng

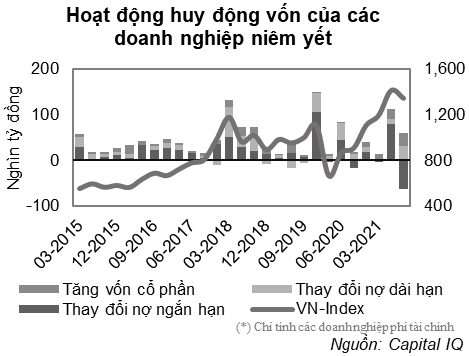

Theo thống kê về dòng vốn huy động của các doanh nghiệp niêm yết trên sàn chứng khoán cho thấy mức tăng vốn huy động từ hệ thống ngân hàng lũy kế 3 quý đầu năm 2021 chỉ đạt gần 56 ngàn tỷ đồng so với thời điểm cuối năm trước (đã loại trừ các doanh nghiệp trong lĩnh vực tài chính như ngân hàng và chứng khoán). Theo ước tính thì tín dụng vào nhóm doanh nghiệp niêm yết chỉ tăng 3,9% tổng dư nợ, trong khi đó tín dụng toàn hệ thống tăng đến 7,17% trong cùng kỳ. Các doanh nghiệp niêm yết được xem là nhóm các doanh nghiệp lớn của nền kinh tế, có quy mô lớn hơn nhiều so với các doanh nghiệp vừa và nhỏ. Dòng vốn tăng chậm và mất cân đối của nhóm các doanh nghiệp này thể hiện sự bi quan của các doanh nghiệp niêm yết cho triển vọng sắp tới của nền kinh tế khi các biến số về dịch bệnh vẫn đang rất khó lường.

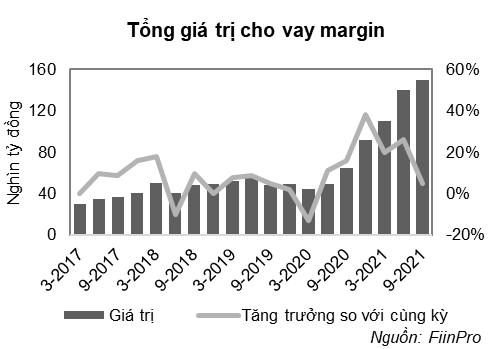

Biểu đồ: Hoạt động huy động vốn của các doanh nghiệp niêm yết và tổng giá trị cho vay margin

Trong giai đoạn dịch vừa qua thì phần lớn các doanh nghiệp vừa và nhỏ, với tiềm lực tài chính hạn chế, đều bị ảnh hưởng rất nhiều trước những tác động của đại dịch. Theo kết quả từ Tổng cục Thống kê thì chỉ trong 10 tháng đầu năm thì số liệu doanh nghiệp vừa và nhỏ đăng ký giải thể lên đến 97.089 doanh nghiệp, nhiều hơn so với số lượng 93.716 doanh nghiệp được thành lập mới.

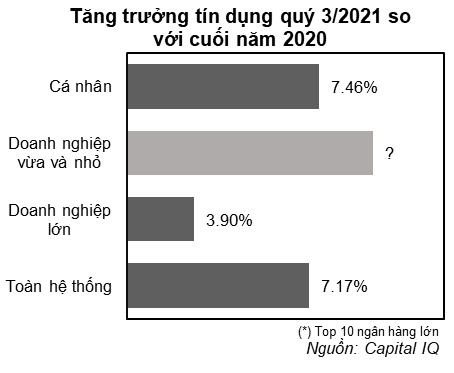

Tăng trưởng tín dụng của hệ thống ngân hàng sẽ có thể được xem đến từ 3 bộ phận chính là tăng trưởng tín dụng doanh nghiệp lớn, tăng trưởng tín dụng doanh nghiệp vừa và nhỏ và tăng trưởng tín dụng của cá nhân. Kết quả thống kê từ danh mục cho vay của 10 ngân hàng thương mại lớn nhất Việt Nam cho thấy mức tăng trưởng của khách hàng cá nhân ở mức khoảng 7,46% ở thời điểm cuối quý 3 so với so với cuối năm 2020. Như vậy có thể thấy mức tăng trưởng tín dụng của các doanh nghiệp vừa và nhỏ phải lớn rất nhiều so với mức trung bình để bù đắp mức tăng trưởng thấp từ các doanh nghiệp niêm yết như đã phân tích ở trên. Trong bối cảnh các hoạt động kinh tế vẫn diễn ra cầm chừng khi mức tăng trưởng đầu tư chung của toàn xã hội chỉ đạt mức 0,4% trong năm thì không loại trừ khả năng dòng vốn ngân hàng giải ngân mới cho các hợp đồng tín dụng mới của các doanh nghiệp vừa và nhỏ đã chảy mạnh vào thị trường chứng khoán.

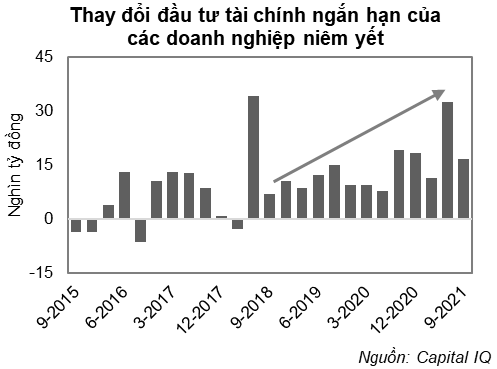

Hoạt động đầu tư tài chính ngắn hạn của các doanh nghiệp niêm yết cũng đã gia tăng rất đáng kể trong vòng 5 quý vừa qua dù tình trạng dòng tiền kinh doanh của doanh nghiệp đang gặp nhiều khó khăn, đồng thời tăng mạnh trong quý 2 và quý 3 khi nền kinh tế khu vực phía Nam thực hiện giãn cách hoàn toàn.

Biểu đồ: Tăng trưởng tín dụng Q3/2021 và thay đổi đầu tư tài chính ngắn hạn của các doanh nghiệp niêm yết

Rủi ro lớn khi dòng tín dụng có thể đang chảy mạnh vào chứng khoán

Điều mà rất nhiều nhà đầu tư bất ngờ nhất bên cạnh chứng khoán tăng trưởng mạnh trong năm đó là sự gia tăng cực lớn của thanh khoản khi thanh khoản trong giai đoạn trước vào mức 6.000-8.000 tỷ đồng trên phiên đã là rất đột biến thì hiện tại con số 30.000 tỷ trên phiên đã trở nên rất bình thường. Mức thanh khoản của Việt Nam so với mức giá trị vốn hóa đã đang cao hơn rất nhiều so với các thị trường chứng khoán mới nổi như Malaysia hay Indonesia. Dựa trên mức thanh khoản trung bình tăng thêm khoảng 20.000 tỷ đồng/ngày và vòng quay chứng khoán của các nhà đầu tư cá nhân được ước tính vào khoảng 30 ngày thì có thể thấy số tiền mới đổ vào thị trường chứng khoán trong thời gian qua phải có thể lên đến mức 600.000 tỷ đồng.

Quy mô tổng dư nợ tín dụng toàn thị trường vào khoảng 10 triệu tỷ đồng cuối quý 3 và mức tăng trưởng 10% vào cuối tháng 11 thì tương đương với khoảng 900.000 tỷ đồng nợ mới đã được bơm vào thị trường. Dòng tiền nhàn rỗi đã chảy vào chứng khoán là điều hoàn toàn có thể hiểu được dựa trên bối cảnh dịch bệnh trong năm qua. Tuy nhiên, nếu như một lượng lớn dòng vốn trong đó đến từ dòng vốn tín dụng của hệ thống ngân hàng thì nó sẽ có thể tạo ra một vấn đề lớn cho hệ thống ngân hàng nói riêng và toàn bộ nền kinh tế sau đại dịch nếu như mức bong bóng trên thị trường chứng khoán đổ vỡ. Thị trường chứng khoán Trung Quốc từng tăng trưởng rất nhanh trong giai đoạn đầu 2015 và đổ vỡ nhanh chóng trong năm, gây tổn thất rất lớn cho nhà đầu tư cá nhân. Tuy nhiên, nhà đầu tư chứng khoán trên thị trường chứng khoán Trung Quốc khi đó không liên quan nhiều đến dòng vốn từ hệ thống ngân hàng.

Cần gia tăng giám sát của NHNN

Sự sụt giảm nhanh của thị trường chứng khoán sẽ có thể khiến khả năng hoàn trả nợ của các nhà đầu tư cá nhân gặp vấn đề đồng thời tạo ra những khoản nợ xấu tiềm tàng trên báo cáo tài chính quý 1 sắp tới của các ngân hàng thương mại. Ngân hàng là một ngành nghề chiếm tỷ trọng lớn của chỉ số VN-Index và là trụ đỡ cho thị trường trong giai đoạn quý 4 vừa qua. Nếu hoạt động kinh doanh bị ảnh hưởng và những kỳ vọng xấu đi của diễn biến trên được tính vào trong giá của cổ phiếu ngân hàng sẽ có thể gây ra những hiệu ứng domino vòng xoáy cho cả thị trường.

Đã đến lúc NHNN cần đánh giá một cách toàn diện về mức tăng trưởng dư nợ của hệ thống ngân hàng trong giai đoạn vừa qua liên quan đến việc liệu dòng vốn có đang được đưa vào các hoạt động kinh tế thực hay không. Nếu dòng vốn thực sự đang không đúng mục đích thì NHNN cần thực hiện các can thiệp để đảm bảo duy trì sự an toàn của hệ thống ngân hàng trước những biến động sắp tới.

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư