Năm 2020: Dịch Covid 19 mang lại cơ hội cuối cùng cho nền kinh tế Việt Nam

Câu chuyện làn sóng dịch chuyển đầu tư từ Trung Quốc sang thị trường các quốc gia đang phát triển trong đó có thị trường Việt Nam không có gì mới. Thực tế Việt Nam không được hưởng lợi như những gì chúng ta đã kỳ vọng trong những năm qua. Tuy nhiên, đại dịch Covid 19 có thể sẽ thay đổi cả về bản chất về phía dòng vốn đầu tư quốc tế và cả quan điểm của phía Việt Nam.

Tóm lược:

- Vai trò từng không thể thay thế của nền kinh tế Trung Quốc trong chuỗi cung ứng toàn cầu

- Việt Nam đã từng 3 lần bỏ qua cơ hội

- Điểm nghẽn về hạ tầng

- Đằng sau việc cách ly toàn xã hội thì các cơ sở hạ tầng quốc gia đang bắt đầu được đẩy mạnh hơn bao giờ hết

Trong bài viết lần trước về mô hình kinh tế của các quốc gia sẽ lựa chọn sau đại dịch thì tác giả đã có đề cập về xu hướng việc các nền kinh tế lớn như Mỹ, Nhật Bản và Châu Âu sẽ thật sự ngồi lại với nhau để đánh giá về vai trò họ đã trao cho Trung Quốc. Thực tế, Trung Quốc chính là mắc xích quan trọng của các mô hình kinh doanh tinh gọn của các tập đoàn lớn trên thế giới thông qua việc tối ưu hóa quá trình sản xuất, vận tải và phân phối. Trung Quốc cung cấp cho các tập đoàn kinh tế khổng lồ toàn cầu một chuỗi cung ứng giá trị từ nguồn nguyên liệu, lao động có tay nghề, công nghiệp phụ trợ, nhà máy gia công, hạ tầng giao thông và kênh phân phối rộng lớn. Bất kỳ một doanh nghiệp nào muốn đơn phương rời khỏi thị trường Trung Quốc sẽ có thể đánh rất nhiều lợi thế cạnh tranh so với các đối thủ.

Trong đó hai yếu tố lợi thế hơn cả của Trung Quốc so với các quốc gia đang phát triển khác là hạ tầng và công nghiệp phụ trợ. Trong thời kỳ cải cách, Trung Quốc đầu tư mạnh vào cơ sở hạ tầng, đặc biệt là đường sá, cảng biển sau đó kết nối chúng với nhau. Trong đó Hồng Kông, Thượng Hải và nhiều cảng container khác nằm trong top những cảng hàng đầu thế giới. Trong khi đó công nghiệp phụ trợ đã là định hướng phát triển của nền kinh tế Trung Quốc kể từ giai đoạn cải cách. Nền kinh tế đã nhanh chóng chuyển từ công nghiệp nặng thâm dụng vốn sang công nghiệp nhẹ thâm dụng lao động góp phần thúc đẩy sự phát triển của công nghiệp phụ trợ.

Tuy nhiên, việc các quốc gia đang ngồi lại với nhau cân nhắc việc giảm thiểu sự phụ thuộc của Trung Quốc thì có thể sẽ có những làn sóng dịch chuyển cho cả chuỗi cung ứng đối với từng nhóm ngành nghề. Tuy nhiên, câu chuyện liệu một quốc gia nào có thể hấp thụ được dòng vốn nói trên lại là một câu hỏi muôn thuở.

Bản thân Việt Nam cũng từng có nhiều cơ hội phát triển trước những thay đổi của xu hướng kinh tế toàn cầu. Đầu tiên vào năm 1990 khi nước ta thực hiện nhiều cải cách và trở thành quốc gia đạt mức tăng trưởng ấn tượng trong khu vực. Tuy nhiên, những hạn chế trong công nghiệp phụ trợ khiến cho nền kinh tế tăng trưởng nhanh về lượng nhưng lại không thể tạo ra các tập đoàn kinh tế có khả năng cạnh tranh toàn cầu. Lần thứ hai diễn ra khi Việt Nam gia nhập WTO vào năm 2007 tuy nhiên WTO vẫn chỉ giúp Việt Nam thúc đẩy việc xuất khẩu các sản phẩm giá trị gia tăng thấp. Lần thứ ba diễn ra cách đây hai năm khi Việt Nam được nhận định là quốc gia hưởng lợi nhiều nhất từ chiến tranh thương mại Mỹ Trung tuy nhiên câu chuyện các doanh nghiệp Việt Nam lại không đủ tự tin để nắm bắt cơ hội đó. Đã có nhiều kỳ vọng trong giai đoạn chiến tranh thương mại Mỹ- Trung diễn ra sẽ đẩy mạnh dịch chuyển sản xuất mà các doanh nghiệp nên nắm bắt cơ hội để mở rộng quy mô sản xuất. Trên thực tế các doanh nghiệp chỉ tận dụng nguồn lực có sẵn nhằm gia tăng xuất khẩu chứ không mở rộng đầu tư lớn, chẳng hạn như các doanh nghiệp thủy sản và dệt may.

Sự kiện dịch bệnh Covid 19 lần này có lẽ lại tiếp tục mang lại cơ hội thứ tư khi Việt Nam giai đoạn vừa qua có những biểu hiện rất tốt và cho thấy đây là quốc gia với môi trường đầu tư đáng tin cậy. Vì thế chuyển dịch sản xuất sang Việt Nam là một sự lựa chọn. Tuy nhiên, đừng bất ngờ nếu chúng ta lại để cơ hội trôi qua bởi những nút thắt cố hữu trong năng lực nền kinh tế.

Để thu hút được dòng đầu tư, Việt Nam cần thể hiện được năng lực hấp thụ nguồn vốn. Để làm được điều đó Việt Nam cần chú trọng giải quyết hai vấn đề lớn nhất làm nghẽn dòng chảy FDI là (1) hạ tầng giao thông và (2) công nghiệp phụ trợ.

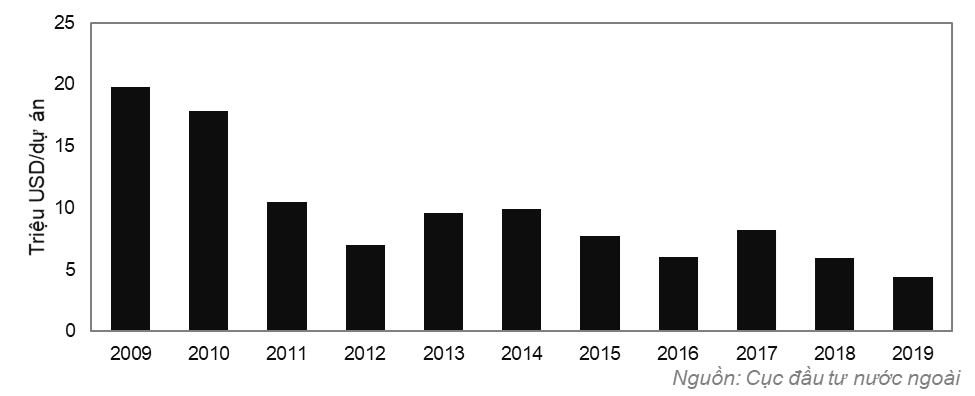

Dòng vốn FDI vào Việt Nam vẫn tăng trưởng đều đặn tuy nhiên quy mô dự án trung bình lại có xu hướng sụt giảm theo thời gian. Qua đó thể hiện các doanh nghiệp đầu tư vào Việt Nam phần lớn là các doanh nghiệp có quy mô vốn nhỏ, hàm lượng công nghệ thấp và chủ yếu tập trung vào các hoạt động gia công.

Biểu đồ: Vốn trung bình của dự án FDI đăng ký mới qua các năm

Tại Việt Nam đầu tư vào hạ tầng giao thông chưa tương xứng với tốc độ phát triển công nghiệp và đô thị. Mạng lưới giao thông phụ thuộc nhiều vào đường bộ nhưng lại thường xuyên quá tải, tắc nghẽn. Đặc biệt tại các khu công nghiệp hay các cảng luôn xảy ra tình trạng xung đột giao thông. Điều này làm cho dòng chảy hàng hóa bị trì trệ, chậm chạp. Trong khi giao thông đường bộ, đường thủy chưa thực sự phát triển để đáp ứng nhu cầu vận chuyển và thậm chí thiếu kết nối giữa các loại hình giao thông.

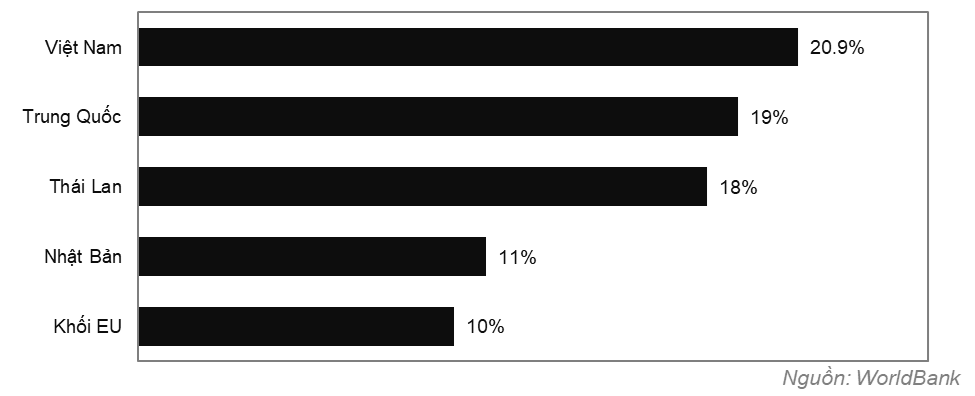

Do đó chi phí logistics của Việt Nam là cao nhất trên thế giới với gần 21% GDP và trong đó chi phí vận tải chiếm đến 59%. Xét về mặt này thì lợi thế cạnh tranh của Việt Nam là kém hơn so với các quốc gia khác trong khu vực.

Biểu đồ: Chi phí logistics của Việt Nam so với thế giới (%GDP)

Điểm nghẽn thứ hai là công nghiệp phụ trợ. Việt Nam có những sai lầm ngay từ đầu khi không quan tâm đúng mức phát triển công nghiệp phụ trở mà muốn đi tắt, đi nhanh lao ngay vào các ngành công nghiệp nặng. Chúng ta muốn sản xuất ra ngay một chiếc ô tô thay vì những linh kiện để sản xuất ra chiếc ô tô đó.

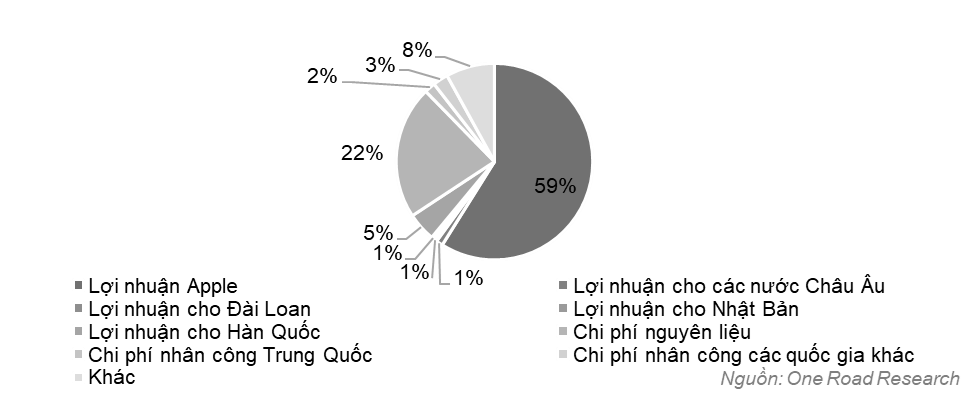

Trong dây chuyền của các doanh nghiệp FDI tại Việt Nam chúng ta chỉ đóng góp vào khâu lắp rắp – khâu có giá trị gia tăng thấp nhất. Việt Nam còn thiếu đi những doanh nghiệp có có quy mô có thể tham gia vào chuỗi cung ứng toàn cầu. Tỷ lệ các doanh nghiệp trong nước bán các nguyên liệu đầu vào cho các doanh nghiệp FDI là nhỏ và ngày càng có xu hướng giảm (năm 2015 là gần 70% nhưng đến 2018 thì giảm xuống chỉ còn hơn 60%).

Một ví dụ điển hình chứng minh cho điều này đó là mặc dù Samsung đóng góp đến 28% GDP của Việt Nam tuy nhiên phần thu nhập mà nền kinh tế Việt Nam có thể nhận được từ phần sản xuất điện thoại của Samsung là rất thấp.

Biểu đồ: Lợi nhuận và chi phí các dòng đầu tư vào Trung Quốc

Đó là những điểm yếu mà chính phủ và nền kinh tế Việt Nam phải nhìn vào và chúng ta cần phải có giải pháp quyết liệt để thể hiện những thiện chí và quyết tâm thay đổi của nền kinh tế để có thể khiến các tập đoàn kinh tế toàn cầu đặt niềm tin vào Việt Nam trong quyết định thay đổi của họ.

Trong giai đoạn dịch bệnh vừa qua xã hội quan tâm nhiều đến việc bảo vệ sức khỏe cộng đồng và xã hội lo lắng cho việc báo lỗ và đóng cửa của hàng loạt doanh nghiệp từ lớn đến nhỏ. Tuy nhiên, ít ai để ý rằng đằng sau việc cách ly toàn xã hội thì các cơ sở hạ tầng quốc gia đang bắt đầu được đẩy mạnh hơn bao giờ hết. Các dự án tưởng chừng như bị trì trệ trước đây thì như một phép lạ khi trong lúc cả nền kinh tế dừng lại thì họ lại đột nhiên tăng tốc.

Trong thời gian dịch bệnh diễn ra sân bay Long Thành đã được động thổ đồng thời báo cáo trình Thủ tướng phê duyệt cũng được thực hiện trong tháng 4/2020. Bên cạnh đó cao tốc Trung Lương – Mỹ Thuận đã gỡ được vướng mắc về nguồn vốn, mặt bằng đồng thời đẩy nhanh tiến độ đảm bảo thông tuyến vào cuối năm 2020.

Tại TP.HCM – đầu tàu phát triển của đất nước, mới đây hàng loạt các dự án hạ tầng giao thông lớn đã được khởi công xây dựng với số vốn hơn 3.500 tỷ đồng. Các dự án lớn khác như tuyến Metro Số 1 Bến Thành – Suối Tiên, Cầu Thủ Thiêm 2, Bến xe Miền Đông mới… cũng đang gấp rút về đích trong năm 2020.

Về mặt cơ chế chính sách cũng cho thấy được sự quan tâm rất lớn của Chính phủ, với Luật Đầu tư công sửa đổi 2020 hay Dự thảo Luật Đầu tư theo phương thức đối tác công tư (PPP) hứa hẹn sẽ đem lại hành lang pháp lý rõ ràng cho môi trường đầu tư. Trong khi đó, hoạt động cắt giảm đầu tư công trong những năm trước cũng đã tạo “room” an toàn cho tỷ lệ tăng trưởng đầu tư công sắp tới khi tỷ lệ nợ công/GDP Việt Nam năm 2018 chỉ hơn 58%, thấp hơn đáng kể so với mức trần 65% GDP.

Trái ngược với bầu không khí bi quan về triển vọng kinh tế thì thị trường chứng khoán lại đang thăng hoa trong những ngày đầu tháng 5. Nếu có một lý do về mặt cơ bản để khiến nhà đầu tư có thể tin tưởng vào triển vọng nắm bắt cơ hội lần này của các nhà đầu tư có lẽ đó chính là những tín hiệu tích cực từ hoạt động chuyển dịch đầu tư công trong giai đoạn vừa qua. Dịch Covid-19 đã gây thiệt hại rất lớn tới nền kinh tế thế giới và Việt Nam tuy nhiên lại đang mở ra một cơ hội mà có lẽ sẽ rất lâu chúng ta mới có thể có lại lần nữa.

Thời báo Kinh tế Sài Gòn Online, tháng 05/2020

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư