Cấu trúc tài chính và hoạt động kinh doanh của câu lạc bộ bóng đá ngày nay

Tóm lược:

- Quá trình thâu tóm MU 20 năm trước

- Kế hoạch LBO ảnh hưởng đến hoạt động bóng đá của CLB như thế nào

- Kết thúc của thương vụ đầu tư 20 năm

Ngày 3.6 tới đây là trận chung kết cúp FA giữa Manchester United và Manchester City. Trận chung kết diễn ra trong một bối cảnh rất đặc biệt, không chỉ vì Manchester City đang thay đổi vị thế bóng đá tại thành phố Manchester mà còn có thể sau trận chung kết này cũng là hồi kết cho khoản đầu tư 20 năm của gia đình Glazer vào Manchester United.

Manchester United (MU) có lẽ là câu lạc bộ có nhiều fan hâm mộ nhất ở Việt Nam, do đó thông tin về việc gia đình Glazer rao bán câu lạc bộ từ cuối năm ngoái đến nay thu hút được sự quan tâm của rất nhiều bạn trẻ ở Việt Nam. Tuy nhiên, không nhiều người có thể hiểu tường tận thương vụ nhà Glazer đã đầu tư vào MU trong 20 năm qua là một trong những cấu trúc đầu tư kinh điển trong đầu tư thâu tóm như thế nào.

Bóng đá ngày nay rất khác so với thập niên trước khi một câu lạc bộ có thể trở thành một cỗ máy kiếm tiền, từ việc bán áo đấu, bản quyền tài trợ và bản quyền từ các trận đấu tham gia các giải đấu trong nước và các giải đấu châu Âu. Câu lạc bộ bóng đá cũng là một doanh nghiệp với các hoạt động đầu tư và hoạt động huy động vốn như các doanh nghiệp khác, thậm chí cấu trúc tài trợ còn có phần phức tạp hơn.

MU là một trường hợp điển hình của hình thức dùng vốn vay để đi mua một công ty (Leveraged Buyouts – LBO), với tài sản thế chấp là chính công ty được mua. Khác với các hình thức M&A khác, LBO thường có sự tham gia của ngân hàng với tư cách người cung cấp vốn cho các đơn vị thâu tóm. Các câu lạc bộ như MU là một đối tượng rất phù hợp để thực hiện LBO khi thu nhập ổn định từ việc kinh doanh của MU có thể được sử dụng để thanh toán các khoản nợ gốc, lãi định kỳ.

Quá trình thâu tóm MU 20 năm trước

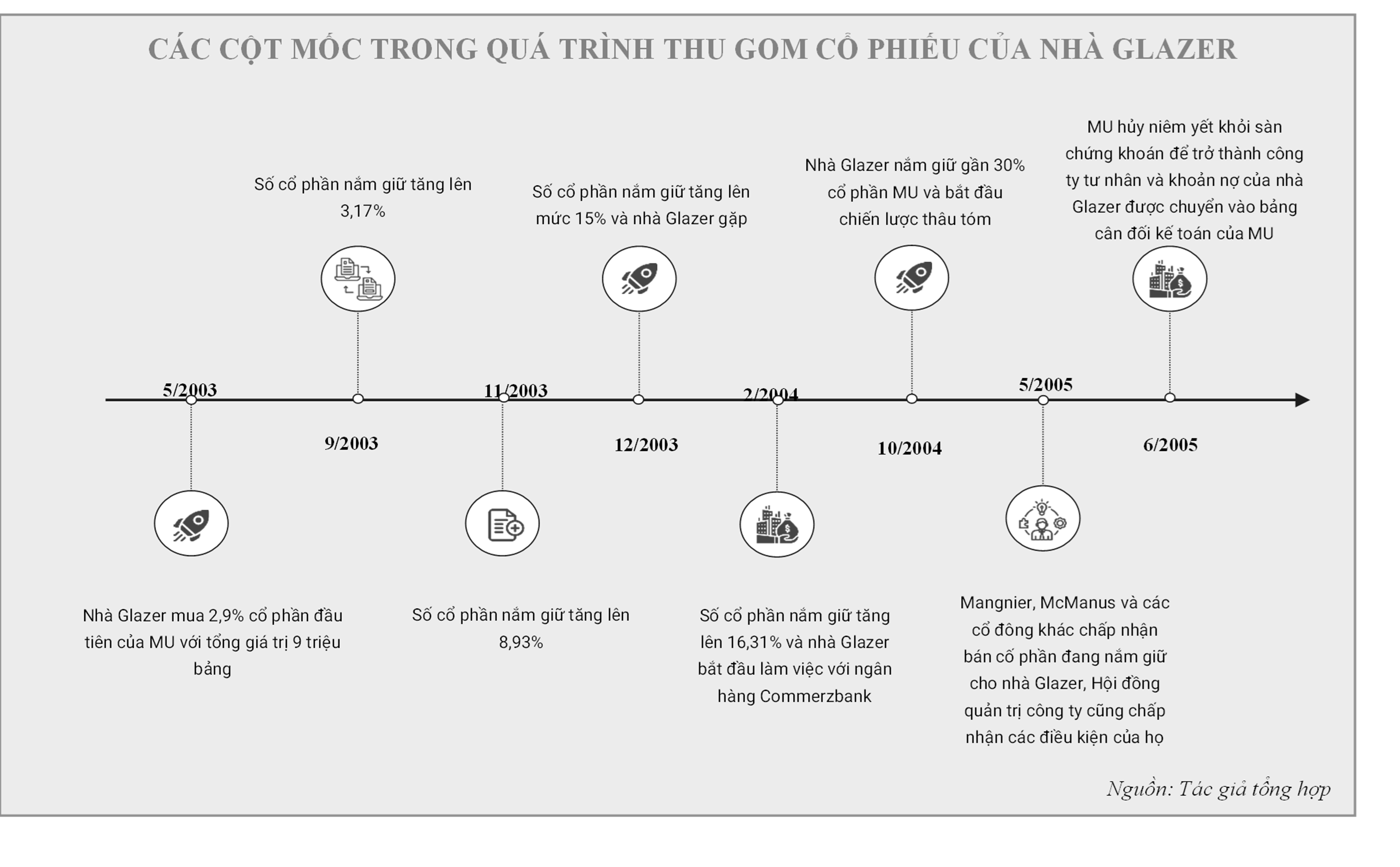

Bắt đầu từ năm 2003, gia đình Glazer đã tiến hành quá trình thâu tóm MU với mức nắm giữ cổ phần ban đầu chỉ là 2,9%. Tuy nhiên, trong vòng một năm, tỷ lệ nắm giữ của họ đã tăng lên gần 30% vào tháng 10-2004. Đến tháng 5-2005, gia đình Glazer đã sở hữu 75% tổng số cổ phần của MU. Kết quả, cổ phiếu của MU bị gỡ bỏ khỏi sàn chứng khoán và câu lạc bộ MU trở thành tài sản cá nhân của các ông chủ người Mỹ.

Quá trình này mất tổng cộng hai năm cho gia đình Glazer để thu thập đủ số lượng cổ phần và thực hiện việc tư nhân hóa MU, nhằm thực hiện kế hoạch tái cấu trúc của họ (xem hình 1).

Hình 1: Các cột mốc trong quá trình thu gom cổ phiếu của nhà Glazer 2003-2005

Nhà Glazer đã chi trả tổng cộng 790 triệu bảng Anh cho các chi phí tài chính liên quan đến hoạt động mua lại (LBO) MU. Trải qua quá trình đó, họ đã tiến hành các khoản chi phí sau: Đầu tiên, nhà Glazer đầu tư trực tiếp 272 triệu bảng Anh mua 28,1% cổ phần của MU trước khi thực hiện thâu tóm. Trong số này, 50 triệu bảng Anh là tiền mặt của gia đình Glazer. Tiếp theo, khoảng 265-275 triệu bảng Anh được sử dụng để thanh toán nợ vay ngân hàng, nhằm hỗ trợ hoạt động của câu lạc bộ.

Chi phí này được ghi nhận ngay lập tức trong bảng kế toán và tạo thành khoản nợ trong sổ sách tài chính. Cuối cùng, nhà Glazer đã thanh toán khoản vay thứ cấp (PIK) trị giá 265 triệu bảng Anh cho các quỹ đầu cơ như Citadel Gia đình Glazer đã đảm nhận rủi ro của khoản vay thứ cấp PIK, một khoản vay có lãi suất cao và mức đòi hỏi trả vốn lớn khi đến hạn. Trong trường hợp công ty không thể trả nợ gốc và lãi suất tăng theo thời gian, nhà Glazer sẽ buộc phải chuyển quyền sở hữu câu lạc bộ MU cho các quỹ bảo vệ.

Do đó, gia đình Glazer đã đóng vai trò quan trọng trong việc chi trả một số lượng lớn tiền mặt để giảm thiểu rủi ro tài chính và giải quyết nợ vay.

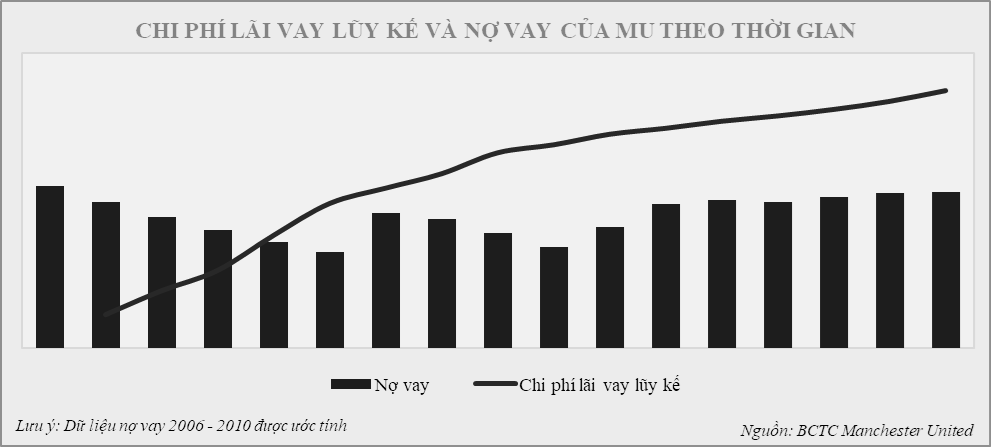

Thực tế thì số tiền nợ trên bảng cân đối kế toán của MU vẫn được duy trì ổn định trong suốt 20 năm qua. Đến cuối năm 2022, tổng số nợ ngắn và dài hạn của câu lạc bộ vẫn ở mức hơn 635 triệu bảng Anh, không thay đổi mấy trong suốt nhiều năm qua. Hàng năm MU vẫn đang phải chi vài chục triệu bảng Anh để thanh toán lãi cho khoản nợ vay nói trên.

Tính tổng cộng đến cuối năm 2022, tổng số tiền lãi lũy kế mà MU phải thanh toán trong 20 năm qua cho các ngân hàng đã lên đến hơn 900 triệu bảng Anh, lớn hơn nhiều so với số tiền thực hiện LBO ban đầu là 790 triệu bảng Anh.

Kế hoạch LBO ảnh hưởng đến hoạt động bóng đá của CLB như thế nào

Trong cấu trúc LBO thì khoản nợ của các đơn vị thâu tóm (trong trường hợp này là gia đình Glazer) sẽ được chuyển về bảng cân đối kế toán của công ty bị thâu tóm (trong trường hợp này là MU). Đây được xem là giai đoạn 1 của LBO khi các hoạt động tái cấu trúc sẽ được ưu tiên để tối ưu hoạt động của doanh nghiệp cũng như xây dựng một kế hoạch trả nợ cho khoản vay nợ lớn từ các ngân hàng đầu tư phục vụ mục tiêu thâu tóm trước kia.

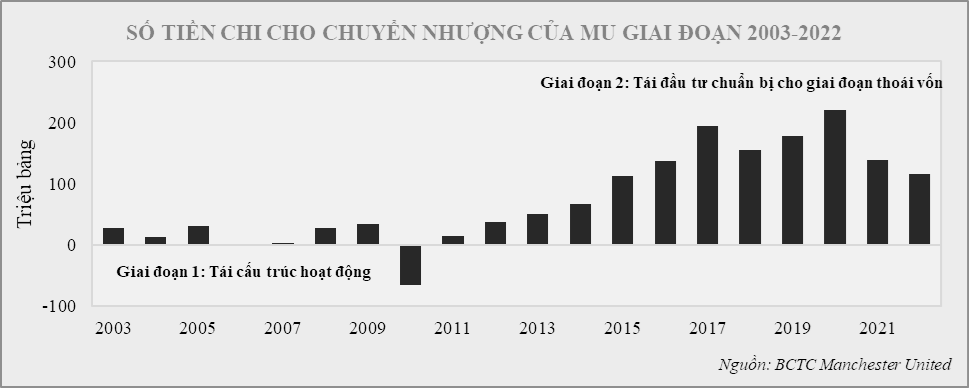

Gánh nặng tài chính của Manchester United (MU) đã gây nhiều khó khăn cho hoạt động chuyển nhượng của câu lạc bộ trong một thời gian dài, ảnh hưởng tiêu cực đến thành tích của đội bóng. Đồ thị dưới đây minh họa việc giảm đáng kể chi phí đầu tư cho cầu thủ của MU trong khoảng thời gian từ 5 đến 7 năm sau khi nhà Glazer mua lại câu lạc bộ. Thậm chí, vào năm 2009, MU đã buộc phải bán ngôi sao hàng đầu của mình là Cristiano Ronaldo để giảm nợ. Hành động này không chỉ giúp MU tránh tốn tiền cho việc mua sắm cầu thủ mà còn mang về hơn 65 triệu Bảng trong năm đó. Khi MU hạn chế hoạt động mua sắm cầu thủ đã tạo điều kiện thuận lợi cho các đối thủ như Chelsea vào thập kỷ 2000 và Manchester City từ đầu thập kỷ 2010 đến nay vươn lên mạnh mẽ.

Sau khi thâu tóm Manchester United (MU) thông qua hoạt động mua lại có đòn bẩy, gia đình Glazer đã đề ra kế hoạch giảm gánh nặng tài chính và giảm khoản nợ lớn trên bảng cân đối kế toán của doanh nghiệp. Họ đã thành công trong việc thu hồi vốn thông qua việc niêm yết lại cổ phiếu MU trên sàn chứng khoán London. Với việc phát hành và chào bán thành công 16,7 triệu cổ phiếu với mức giá khoảng 14 Bảng/cổ phiếu, giá trị của câu lạc bộ được ước tính vào khoảng 2,3 tỷ Bảng Anh. Nhờ số tiền thu được từ hoạt động niêm yết cổ phiếu, gia đình Glazer đã tái cơ cấu các khoản nợ của câu lạc bộ. Trong quá trình này, 63 triệu Bảng đã được sử dụng để mua lại giấy nợ đã phát hành trước đó, thay thế bằng một khoản nợ có thế chấp và một khoản vay mới lên đến 209 triệu Bảng để cung cấp vốn cho MU.

MU chỉ bắt đầu mua sắm mạnh trở lại khi công ty được IPO trở lại vào cuối năm 2012. Đây được xem là giai đoạn 2 của LBO khi doanh nghiệp được thâu tóm sẽ bắt đầu được đẩy mạnh hoạt động đầu tư từ dòng tiền hoạt động kinh doanh. Hoạt đông đầu tư này nhằm mục đích đẩy mạnh giá trị của câu lạc bộ trước khi việc thoái vốn được thực hiện trong những năm sau.

Kết thúc của thương vụ đầu tư 20 năm

Mục tiêu cuối cùng của các nhà tài phiệt vẫn là hiệu quả tài chính của khoản đầu tư. Khi đầu tư thì họ sẽ kỳ vọng đồng vốn của họ sẽ có thể nhân lên theo thời gian. Đối với các dạng đầu tư cổ phần tư nhân (private equity) như thế này thì nhà đầu tư sẽ kỳ vọng một mức sinh lời trung bình 15-30%/năm trong suốt vòng đời đầu tư. Gia đình Glazer đang đòi mức giá hơn 6 tỷ Bảng cho nhà đầu tư nào muốn mua lại toàn bộ MU với lý do giá trị của CLB Chelsea được bán lại cách đây hơn một năm cũng lên đến giá trị 4,25 tỷ Bảng vào giữa năm 2022.

Với giá trị đầu tư vào MU ban đầu với định giá 800 triệu Bảng Anh thì sau gần 20 năm giá trị MU đã tăng lên gần 8 lần nếu so với mức định giá 6 tỷ Bảng được rao hiện tại, tương đương với mức tăng trưởng trung bình khoảng 12,2%/năm. Tuy nhiên, với mức đòn bẩy cao từ thương vụ này sẽ có thể khiến mức sinh lời trên đồng vốn của gia đình Glazer thực tế sẽ cao hơn rất nhiều. Số tiền thực tế nhà Glazer bỏ vào chỉ là 170 triệu Bảng và phần còn lại đều đang được tài trợ từ các ngân hàng.

Thế giới tài chính có rất nhiều cấu trúc tài chính hiện đại để tài trợ cho các mục đích khác nhau cho doanh nghiệp, đặc biệt là cho giới tài phiệt. Đằng sau những trận bóng đá đỉnh cao cũng là những cấu trúc tài chính siêu phức tạp được dàn xếp bởi giới siêu giàu và các ngân hàng đầu tư hàng đầu.

SaigonTimes, 05/2023

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng