Cả xã hội đang mắc kẹt trong bất động sản

Tóm lược:

- Giá nhà đất cao là nút thắt của nền kinh tế và hệ thống tài chính

- Nghịch lý danh mục đầu tư của các quỹ đầu tư

Trên thị trường cổ phiếu nhà đầu tư cá nhân dài hạn chỉ nghĩ đến thời gian đầu tư cùng lắm là 2-3 năm. Khi bàn đến dòng tiền tích lũy dài hạn thì bất động sản luôn là kênh đầu tư được lựa chọn. Khi xét đến kênh trái phiếu người ta sẽ so sánh với chi phí cơ hội đầu tư vào đất. Dường như mọi tài sản tài chính đều được tham chiếu với đất.

Các nền kinh tế mới nổi, trong quá trình phát triển luôn vấp phải các khó khăn nội tại mà nếu không vượt qua thì quốc gia sẽ có thể mãi kẹt lại trong nấc thang đó. Việt Nam dù luôn nằm trong tốp những nền kinh tế có mức độ tăng trưởng kinh tế cao nhất trong hai thập niên qua, nhưng vẫn luôn đối diện với những điểm yếu cố hữu.

Có ba điểm yếu cổ hữu trong nền kinh tế Việt Nam: 1)Luôn tiềm ẩn lạm phát do là một nền kinh tế dựa nhiều vào nguồn vốn vay của hệ thống ngân hàng; 2) Là một nền kinh tế định hướng xuất khẩu và huy động nguốn vốn đầu tư từ các nhà đầu tư nước ngoài nên tỷ giá và việc duy trì ổn định tỷ giá luôn là một ưu tiên hàng đầu; 3) Cả xã hội đều đang mắc kẹt trong bất động sản.

Trong thập niên qua, với sự nỗ lực của Chính phủ và Ngân hàng Nhà nước (NHNN), vấn đề lạm phát và tỷ giá đã được ổn định, từ đó tạo tiền đề ổn định cho hoạt động kinh tế vĩ mô. Tuy nhiên, vấn đề bất động sản vẫn đang là một bài toán nhức nhối, thậm chí đang ngày càng trầm trọng với sự bất cân đối ngày càng lớn giữa các phân khúc nhà ở, rồi các đợt sốt đất vô căn cứ diễn ra trên diện rộng khắp cả nước.

Giá nhà đất cao là nút thắt của nền kinh tế và hệ thống tài chính

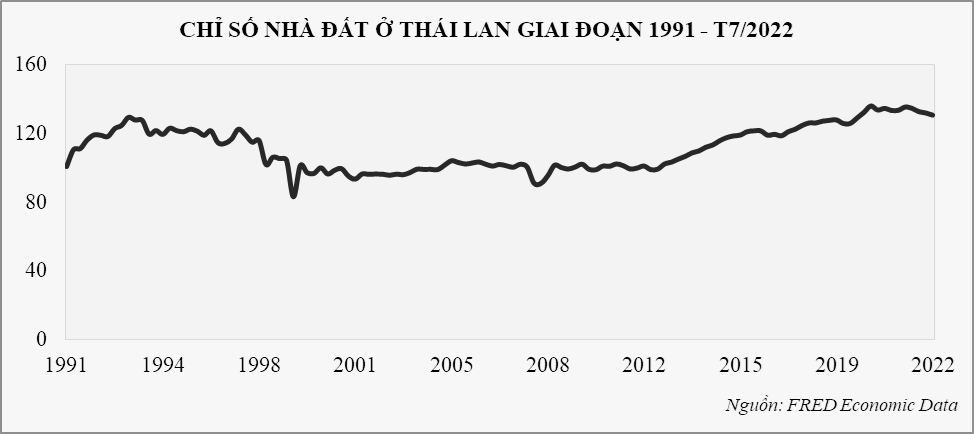

Nhìn biểu đồ bên dưới có thể thấy chỉ số giá nhà đất ở Thái Lan hơn 30 năm qua đều chỉ biến động trong biên độ nhỏ. Trong khi đó, giá nhà đất ở Việt Nam thì luôn trong xu hướng tăng giá đều đặn, thậm chí có những giai đoạn “sốt đất” đẩy giá trị thị trường bất động sản tăng gấp nhiều lần so với giá trị thực.

Giá trị bất động sản ổn định giúp cho hoạt động sản xuất kinh doanh của các doanh nghiệp sản xuất và dịch vụ của Thái Lan có nhiều thuận lợi để phát triển. Một quan sát phổ biến mà những ai đi du lịch ở Thái Lan sẽ thấy đó là đi qua các trung tâm thương mại chúng ta có thể thấy giá cả được bán rất phải chăng, điều đó được hỗ trợ rất nhiều bởi chi phí thuê mặt bằng thấp ở Thái Lan. Điều này hoàn toàn khác với các trung tâm thương mại ở Việt Nam khi mà chi phí thuê mặt bằng luôn là một gánh nặng lớn. Chi phí thuê mặt bằng lớn cũng sẽ khiến cho giá bán cao, từ đó khiến cho giá hàng hóa kém cạnh tranh và khó thu hút khách hàng để có thể đạt doanh thu hòa vốn.

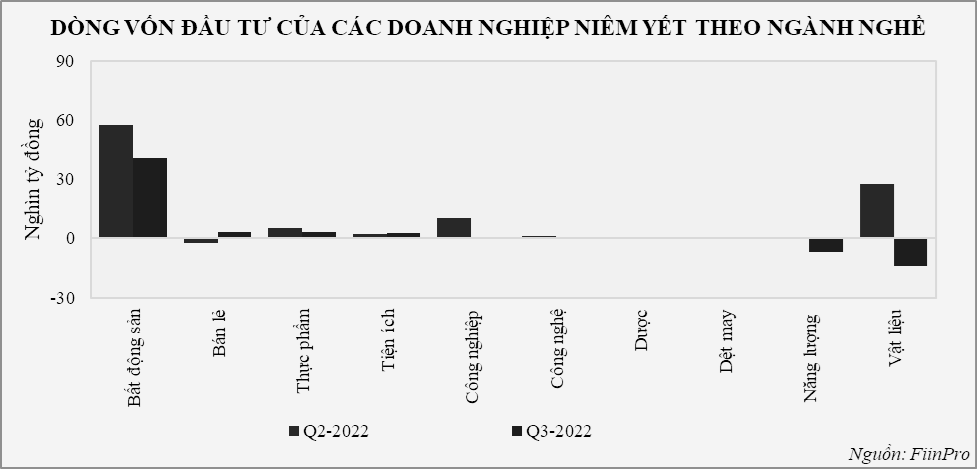

Sự phát triển của thị trường bất động sản cũng góp phần giải thích cho kế hoạch công nghiệp hóa thất bại của nước ta. Các doanh nghiệp sản xuất gặp hạn chế trong khả năng tiếp cận nguồn vốn. Xét từ kênh vay ngân hàng và huy động vốn thông qua phát hành trái phiếu và kênh cổ phiếu, nhóm ngành công nghiệp nói chung và các nhóm ngành khác luôn gặp bất lợi khi so sánh với ngành bất động sản.

Dữ liệu về hoạt động đầu tư của các doanh nghiệp niêm yết trên sàn chứng khoán cho thấy vai trò thống trị của nhóm ngành bất động sản. Trong khi đó, các doanh nghiệp ngành công nghiệp cũng như các ngành nghề khác lại có dòng vốn đầu tư rất hạn chế. Điều này diễn ra không chỉ trong năm 2022 mà là xu hướng tất yếu trong nhiều năm qua. Dư nợ vay bất động sản luôn chiếm tỷ trọng lớn trong dư nợ của ngân hàng hay phát hành trái phiếu của các doanh nghiệp bất động sản luôn cạnh tranh vị trí số 1 với ngành ngân hàng. Nếu loại trừ ngành ngân hàng vốn dĩ là kênh bơm vốn chính cho cả nền kinh tế thì bất động sản có thể được xem là ngành quan trọng thứ hai ở Việt Nam.

Nghịch lý danh mục đầu tư của các quỹ đầu tư

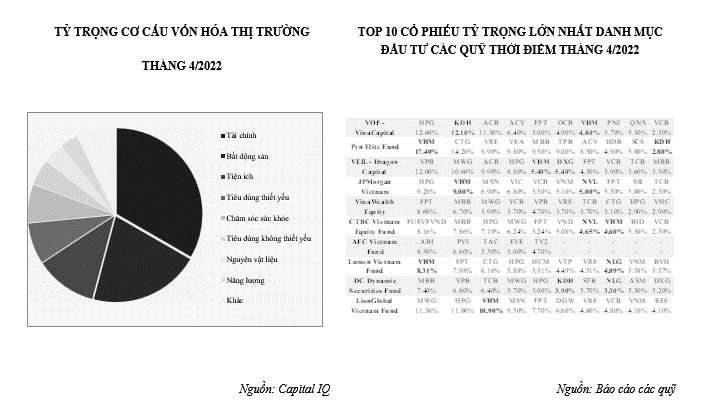

Dù bất động sản có quy mô vốn hóa thị trường lớn thứ hai, song thực tế số lượng các doanh nghiệp bất động sản lọt vào “mắt xanh” của các quỹ không nhiều và chỉ xoay quanh các cổ phiếu của những doanh nghiệp lớn. Hơn nữa, tỷ trọng của các cổ phiếu bất động sản trong danh mục đầu tư của các quỹ cũng chỉ chiếm phần nhỏ, nhỏ hơn nhiều so với mức tỷ trọng 25-30% giá trị vốn hóa của nhóm ngành này trong chỉ số VN-Index.

Nguyên nhân chủ yếu khiến các cổ phiếu bất động sản chiếm tỷ trọng nhỏ trong danh mục của các quỹ là do các cổ phiếu bất động sản chỉ mang tính chất chu kỳ và đầu cơ nhiều hơn. Các cổ phiếu bất động sản sẽ khó có những lợi thế bền vững như những doanh nghiệp sản xuất và dịch vụ khác để các quỹ có thể đầu tư dài hạn. Trong khi đó, những nhóm ngành được các quỹ yêu thích như ngành bán lẻ, ngân hàng… vốn dĩ là những ngành gắn liền với xu hướng phát triển của nền kinh tế Việt Nam. Điều đó cũng góp phần thể hiện tính không ổn định của các cổ phiếu bất động sản trên sàn chứng khoán.

Trái ngược với các quỹ, phần lớn các nhà đầu tư cá nhân mua cổ phiếu trên thị trường chứng khoán chỉ muốn giữ tối đa là một hoặc hai năm, đó vẫn là một kênh đầu tư ngắn hạn dù thị trường chứng khoán về bản chất là nơi cung cấp nguồn vốn dài hạn cho doanh nghiệp. Việc thị trường chỉ bao gồm các nhà đầu tư ngắn hạn sẽ khiến cho các doanh nghiệp khó khăn trong việc phát hành thêm vốn để phục vụ mục tiêu tăng trưởng. Tương tự với trái phiếu, đa số mọi người đều muốn đầu tư trái phiếu với kỳ hạn ngắn nên các doanh nghiệp cũng thường ưu tiên phát hành trái phiếu ngắn hạn. Việc các doanh nghiệp dùng nguồn vốn ngắn hạn để đầu tư các tài sản dài hạn mang lại rất nhiều rủi ro thanh khoản.

Không phải ngẫu nhiên mà Chính phủ Trung Quốc trong vòng năm năm gần đây đã từng bước thực hiện việc kiểm soát mạnh tay đối với thị trường bất động sản trong nước để có thể khơi thông dòng vốn từ bất động sản vào thị trường chứng khoán. Bối cảnh Việt Nam cũng đang diễn ra tương tự. Ở góc nhìn vĩ mô, bất động sản đang tạo ra một nút thắt lớn cho nền kinh tế về dòng chảy của vốn của các thành phần kinh tế. Gần như nguồn tiền thặng dư của doanh nghiệp và cá nhân đều đang được đổ vào thị trường bất động sản vừa như một kênh sinh lời ngắn hạn và cũng vừa là một kênh tích lũy trong dài hạn, với kỳ vọng mức sinh lời vượt trội, ảnh hưởng trực tiếp đến các kênh đầu tư tài chính truyền thống như cổ phiếu và trái phiếu.

Đợt thanh lọc thị trường này thể hiện quyết tâm cao độ của Chính phủ trong việc làm trong sạch thị trường, đồng thời tạo những tiền đề thuận lợi cho việc nâng hạng thị trường chứng khoán Việt Nam sắp tới. Khi kênh đầu tư bất động sản không còn tạo ra nút thắt thì dòng vốn sẽ tất yếu được điều chỉnh hướng về các kênh đầu tư dài hạn như cổ phiếu và trái phiếu để khơi thông nguồn vốn dài hạn cho doanh nghiệp.

SaigonTimes,03/2023

TIN CÙNG CHUYÊN MỤC

CASA tiếp tục phân hóa mạnh giữa các nhóm ngân hàng

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Hoạt động nắm giữ trái phiếu Chính phủ của các ngân hàng thương mại

Diễn biến NIM ngành ngân hàng