Ai đang nắm giữ phần lớn trái phiếu doanh nghiệp

Những diễn biến tiêu cực trong các đợt phát hành trái phiếu của các doanh nghiệp đang cho thấy rủi ro của nhà đầu tư cá nhân khi tham gia vào thị trường trái phiếu lớn như thế nào. Trong phạm vi bài viết này thì tác giả sẽ thống kê quy mô nắm giữ các loại trái phiếu của các nhóm nhà đầu tư trên thị trường để xem rủi ro đang thực sự rơi vào nhóm nhà đầu tư nào.

Tóm lược

- Cơ cấu nhà đầu tư trái phiếu doanh nghiệp trên thị trường sơ cấp chủ yếu là các tổ chức tín dụng và các công ty chứng khoán

- Giả thuyết có thể có một lượng lớn các khoản trái phiếu đang được sử dụng để đảo nợ cho các doanh nghiệp trong ngắn hạn.

- Nhà đầu tư cá nhân nắm giữ một lượng lớn trái phiếu doanh nghiệp, đặc biệt là các trái phiếu doanh nghiệp chưa niêm yết sẽ có mức độ rủi ro lớn.

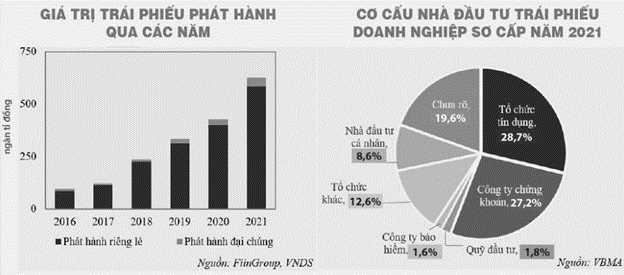

Theo số liệu thống kê từ VBMA, cơ cấu nhà đầu tư trái phiếu doanh nghiệp trên thị trường sơ cấp chủ yếu là các tổ chức tín dụng và các công ty chứng khoán, với tỷ trọng mỗi định chế xấp xỉ 27-28%. Trong khi đó, phần tỷ trọng nắm giữ của các cá nhân hiện tại chỉ đang là 8,6%. Với quy mô nắm giữ ở mức nói trên, về mặt lý thuyết, giá trị trái phiếu được ghi nhận thêm trên bảng cân đối kế toán của hai định chế này trong năm 2021 phải vào khoảng 160.000-170.000 tỉ đồng. Phần lớn trong số đó sẽ đều là các trái phiếu phát hành riêng lẻ, với mức tín nhiệm thấp hơn mức tín nhiệm của các trái phiếu phát hành ra đại chúng.

Do phần lớn các trái phiếu được phát hành đều thông qua con đường riêng lẻ nên yêu cầu nhà đầu tư tham gia phải là nhà đầu tư chuyên nghiệp, tức là bao gồm các nhà đầu tư tổ chức như ngân hàng, công ty chứng khoán, công ty bảo hiểm hay các quỹ đầu tư. Nhà đầu tư cá nhân muốn tham gia phải chứng minh được năng lực tài chính và chuyên môn. Các trái phiếu doanh nghiệp sau đó sẽ còn được giao dịch qua lại giữa các nhóm nhà đầu tư khác nhau, qua đó thay đổi cơ cấu ban đầu. Tuy nhiên, điều cần lưu ý ở đây đó là nếu trái phiếu vẫn được giao dịch thứ cấp giữa các nhà đầu tư tổ chức với nhau thì vẫn phải chủ yếu nằm trên bảng cân đối kế toán của các tổ chức này.

Danh mục đầu tư của các định chế tài chính

Định chế tài chính lớn nhất trong việc nắm giữ các trái phiếu doanh nghiệp đó là các ngân hàng thương mại. Khi tổng hợp số liệu về giá trị trái phiếu doanh nghiệp đang đầu tư của 16 ngân hàng thương mại lớn nhất Việt Nam hiện tại theo quy mô tổng tài sản, chúng ta có thể thấy rằng tổng giá trị nắm giữ trái phiếu doanh nghiệp của các ngân hàng tăng trưởng ổn định qua các năm. Phần lớn lượng mua trái phiếu của doanh nghiệp trên thị trường sơ cấp đều đang nằm trên bảng cân đối kế toán của các ngân hàng.

Trong những năm gần đây, Ngân hàng Nhà nước (NHNN) ngày càng siết chặt tín dụng đối với ngành bất động sản. Điều này đã khiến các ngân hàng gặp không ít khó khăn trong việc cho các doanh nghiệp bất động sản vay trực tiếp. Để giải quyết vấn đề này, một số phỏng đoán cho rằng các ngân hàng đã cho doanh nghiệp vay gián tiếp thông qua việc mua trái phiếu.

Hoạt động cho vay “lách” luật này đã đặt ra nhiều vấn đề rủi ro tín dụng đối với hệ thống ngân hàng trong thời gian tới. Các nghiệp vụ cho vay lòng vòng này đã làm cho các biện pháp kiểm soát dòng vốn vào các lĩnh vực rủi ro tín dụng cao của NHNN trở nên khó khăn rất nhiều, gây ra những rủi ro tiềm ẩn cho hệ thống.

Trước những diễn biến rủi ro nói trên, gần đây NHNN đã đưa ra Thông tư 16/2021/TT-NHNN quy định về hoạt động đầu tư trái phiếu doanh nghiệp của các ngân hàng thương mại. Điều này khiến cho hoạt động mua trái phiếu doanh nghiệp của các ngân hàng thương mại được kiểm soát hơn. Các trái phiếu doanh nghiệp được mua của các ngân hàng đều phần lớn ít được giao dịch.

Một điểm đặc biệt mà chúng ta cần lưu ý trong cách hạch toán các khoản trái phiếu doanh nghiệp của các ngân hàng thương mại, đó là phần lớn các trái phiếu của ngân hàng đều được hạch toán dưới dạng sẵn sàng bán. Trong xu hướng thị trường trái phiếu doanh nghiệp tăng trưởng về quy mô thì giá trị của các trái phiếu giữ đến ngày đáo hạn lại không tăng trưởng đáng kể.

Ý nghĩa của việc phân loại sẵn sàng bán ở đây, đó là ngân hàng sẽ không nắm giữ các khoản trái phiếu đến khi đáo hạn, nhưng cũng không nhằm mục tiêu giao dịch ngắn hạn. Những khoản đầu tư trái phiếu này hoàn toàn có thể được tất toán trước hạn. Điều này càng củng cố hơn cho giả thuyết có thể có một lượng lớn các khoản trái phiếu đang được sử dụng để đảo nợ cho các doanh nghiệp trong ngắn hạn.

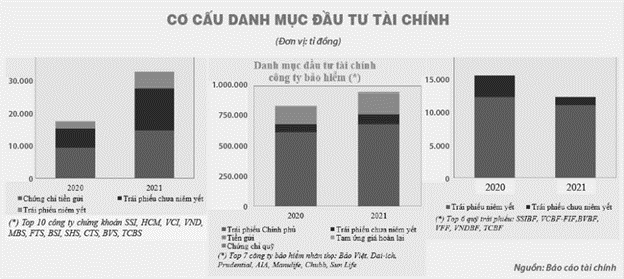

Ngoài ngân hàng, còn có các định chế tài chính khác như công ty chứng khoán, công ty bảo hiểm và các quỹ đầu tư trái phiếu có thể nắm giữ lượng lớn trái phiếu doanh nghiệp. Tuy nhiên, nếu nhìn vào bảng cân đối của các công ty lớn của mỗi nhóm trên thì chúng ta có thể thấy giá trị trái phiếu doanh nghiệp của những đơn vị này gia tăng không đáng kể.

Đáng kể nhất là trường hợp của các công ty chứng khoán, khi các số liệu phân tích vĩ mô ở trên cho thấy lượng trái phiếu được các công ty chứng khoán mua thêm trong năm trên thị trường thứ cấp lên đến 160.000 tỉ đồng. Tuy nhiên, giá trị trái phiếu tăng lên từ tốp 10 các công ty chứng khoán lớn nhất trong năm chỉ là hơn 10.000 tỉ đồng.

Nếu như tính cho tất cả các công ty chứng khoán đang có trên thị trường thì con số này cùng lắm chỉ ở mức 20.000 tỉ đồng. Như vậy, có thể giá trị 140.000 tỉ đồng trái phiếu doanh nghiệp đang được công ty chứng khoán phân phối lại cho các nhà đầu tư cá nhân. Giá trị nhà đầu tư cá nhân đã tham gia trên thị trường sơ cấp, cộng với lượng trái phiếu của các công ty chứng khoán được phân phối lại trên thị trường thứ cấp cho các nhà đầu tư cá nhân, sẽ biến họ trở thành các chủ thể lớn nhất đang nắm giữ lượng trái phiếu doanh nghiệp phát hành ra hàng năm.

Đối với các nhóm nhà đầu tư tổ chức khác, như các công ty bảo hiểm và các quỹ đầu tư trái phiếu, quy mô của danh mục đầu tư trái phiếu trong năm 2021 cũng không có nhiều tăng trưởng, đặc biệt là đối với phần trái phiếu doanh nghiệp chưa niêm yết. Với các nhà đầu tư tổ chức này thì yếu tố an toàn của tài sản rất quan trọng, do đó họ chủ yếu tập trung vào các tài sản tài chính cố định có mức độ an toàn cao như trái phiếu chính phủ, tiền gửi, chứng chỉ tiền gửi hay các trái phiếu niêm yết.

Nếu những số liệu trên là có cơ sở thì chúng ta có thể thấy mức rủi ro từ thị trường trái phiếu sẽ rất lớn khi tiềm năng một lượng lớn trái phiếu doanh nghiệp, đặc biệt là các trái phiếu doanh nghiệp chưa niêm yết, đang được nắm giữ bởi các nhà đầu tư cá nhân, chứ không phải là các nhà đầu tư tổ chức chuyên nghiệp.

Hơn nữa, những nhà đầu tư cá nhân tham gia trên thị trường thứ cấp sẽ phần lớn là các nhà đầu tư không chuyên, không có nhiều kinh nghiệm trong việc phân tích mức tín nhiệm của các đợt phát hành. Thông tin mà nhà đầu tư cá nhân nhận được đang chủ yếu đến từ các nhân viên môi giới chứng khoán, những người vốn dĩ sẽ nhận được hoa hồng khi trái phiếu có thể được phân phối.

Với quy mô nắm giữ lớn đến như vậy, nếu những bất ổn trên thị trường bất động sản khiến cho các tổ chức phát hành không thể thanh toán các khoản trái phiếu, thì một lượng lớn nhà đầu tư cá nhân trên thị trường sẽ gánh chịu các tổn thất lớn, chứ không phải các nhà đầu tư tổ chức chuyên nghiệp.

Saigontimes, 05/2022

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư