Năm 2019: 7 lần thay đổi lãi suất của Fed và thông điệp cho thị trường chứng khoán Việt Nam

Vào ngày 30/10/2019, Fed đã cắt giảm lãi suất 0.25% lần thứ 3 trong năm 2019 và là lần điều chỉnh lãi suất thứ 7 kể từ lúc cuộc chiến tranh thương mại bắt đầu. Giới phân tích toàn cầu tỏ ra không chắc chắn rằng liệu đây có phải là giới hạn cho quá trình nới lỏng tiền tệ của Fed hay không. Quan trọng hơn là liệu thay đổi lãi suất lần này sẽ tác động như thế nào đến thị trường chứng khoán Việt Nam và nhà đầu tư sẽ nên phản ứng như thế nào trước thông tin trên cho diễn biến những tháng cuối năm 2019 và cả năm 2020 sắp tới.

Bài phân tích sau sẽ trình bày một bức tranh tổng quan về diễn biến và những hàm ý của các chính sách tiền tệ mà Mỹ và Trung Quốc đã và đang thực hiện, cũng như tác động đến nền kinh tế và thị trường tài chính toàn cầu và Việt Nam trong suốt gần hai năm qua.

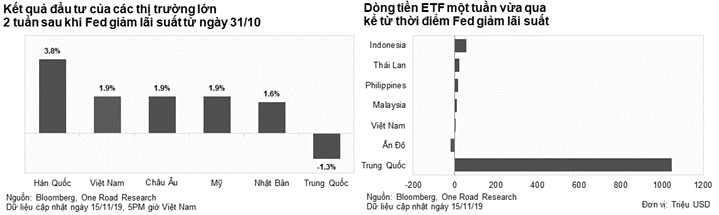

Kể từ đầu tháng 11 thì thị trường chứng khoán toàn cầu đã có nhiều biến động trái chiều.

Sau thông báo giảm lãi suất của Fed, thị trường chứng khoán các nước phản ứng khá tích cực và tăng nhẹ. Tuy nhiên, thị trường chứng khoán Trung Quốc lại không giữ được đà tăng này và quay đầu giảm điểm trước những thông tin về việc đàm phán Thỏa thuận thương mại giai đoạn 1 giữa Mỹ và Trung Quốc bị hoãn lại. Thị trường chứng khoán tiếp tục xu hướng đi ngang như trong các tháng vừa qua.

Bên cạnh đó, trong khi dòng vốn ETF đầu tư vào các quốc gia khác trong khu vực không cho thấy nhiều biến động trong hai tuần vừa qua, dòng vốn của các quỹ ETF tại Trung Quốc lại cho thấy điều ngược lại. Ngay trong tuần đầu tiên sau khi Fed giảm lãi suất, nhà đầu tư đã rút ròng hơn 150 triệu USD; nhưng ngay sau đó lại bơm ròng hơn 1 tỷ USD trong tuần thứ 2. Điều đó cho thấy các nhà đầu tư và giới phân tích của nước này vẫn chưa thực sự chắc chắn về những diễn biến tiếp theo.

Trước đó, vào đầu tháng 09, Trung Quốc cũng đã tiến hành giảm tỷ lệ dự trữ bắt buộc với mục đích bơm thêm tiền vào nền kinh tế. Với việc những căng thẳng thương mại của hai quốc gia này đang ngày một căng thẳng, không khó hiểu khi giới phân tích cho rằng những động thái này được đưa ra nhằm phản ứng với những điều chỉnh trong chính sách tiền tệ của đối phương, khi đó hệ quả tất yếu là thị trường chứng khoán toàn cầu sẽ bị ảnh hưởng tiêu cực.

Để có thể đánh giá một cách rõ ràng về xu hướng của thị trường chứng khoán toàn cầu cũng như thị trường chứng khoán Việt Nam trong thời gian sắp tới, nhà đầu tư cần hiểu được rõ bản chất của việc thực hiện chính sách tiền tệ của hai quốc gia này hiện tại, cũng như những phản ứng từ phía các doanh nghiệp châu Á trước những xu hướng bất ổn trong thời gian qua.

Khi chính sách tiền tệ là công cụ “cầm máu”

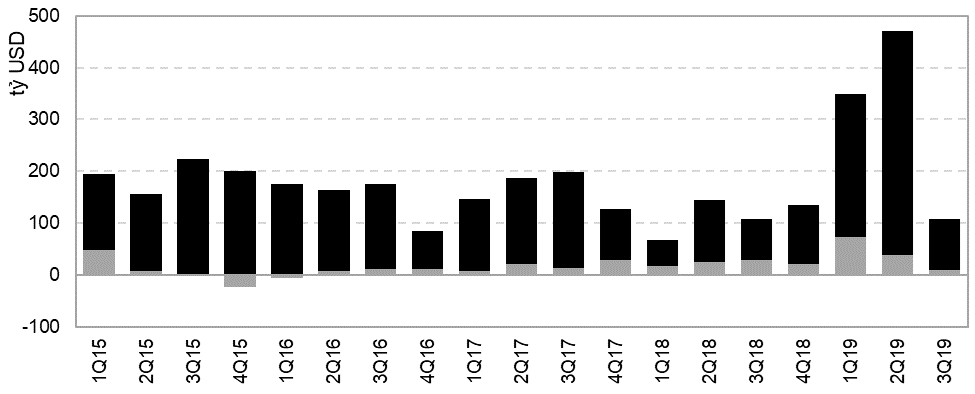

Cũng giống như lần cắt giảm lãi suất vào tháng 09, nền kinh tế của Mỹ vẫn đang cho thấy dấu hiệu suy giảm. Tăng trưởng GDP quý 3/2019 của cường quốc này là 1.9%, thấp hơn mức 2% của quý 2 và 2.9% của cùng kỳ 2018. Lượng vốn huy động mới của các công ty cũng đã cho thấy sự suy giảm trong quý 2 và 3, đặc biệt là ở nhóm ngành công nghiệp, vốn được xem là “xương sống” của nền kinh tế Mỹ.

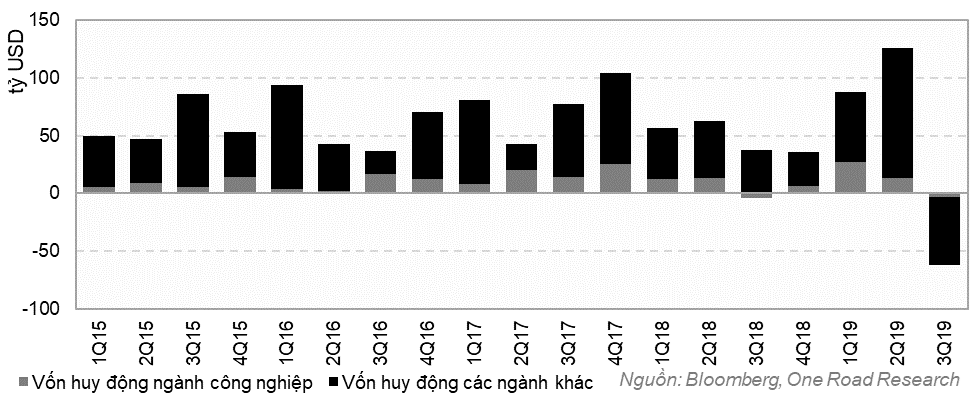

Đối với Trung Quốc, tăng trưởng GDP trong quý 3 tiếp tục cho thấy dấu hiệu giảm tốc khi chỉ đạt 6.1%, và nhiều chuyên gia cho rằng Trung Quốc sẽ khó duy trì tốc độ tăng trưởng 6% trong thời gian tới. Cũng như Mỹ, vốn huy động mới của toàn thị trường nói chung và các công ty công nghiệp nói riêng đã sụt giảm đáng kể trong các quý vừa qua.

Biểu đồ: Vốn huy động mới các công ty Mỹ theo quý

Biểu đồ: Vốn huy động mới các công ty Trung Quốc theo quý

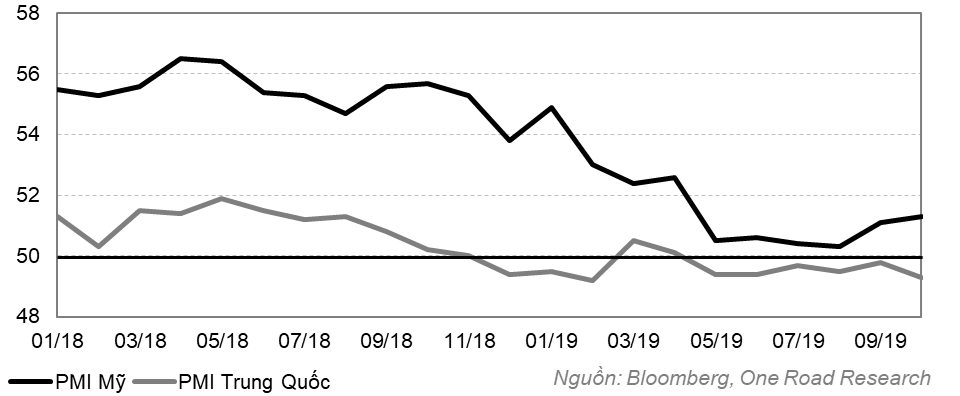

Có thể thấy rằng ngành công nghiệp của cả hai bên đã hứng chịu không ít tổn thất. Trái với những lạc quan của người Mỹ rằng họ hoàn toàn có thể thắng Trung Quốc trong cuộc chiến kinh tế này trong những quý đầu năm, các doanh nghiệp Mỹ bắt đầu “thấm đòn” khi các đơn hàng xuất khẩu công nghiệp bắt đầu sụt giảm trong quý 2. Chỉ số PMI của Mỹ đã rơi từ mức 54 đầu năm xuống chỉ còn hơn 50 hiện tại; trong khi đó ở phía bên kia “chiến tuyến”, đang có một sự dịch chuyển chuỗi giá trị sản xuất sang các quốc gia khác khiến ngành sản xuất của Trung Quốc đang dần bị thu hẹp.

Biểu đồ: Chỉ số sản xuất công nghiệp (PMI) của Mỹ và Trung Quốc

Lúc này, chính sách tiền tệ được cả hai bên tận dụng nhằm điều tiết dòng vốn trên thị trường và kích thích hoạt động sản xuất của các doanh nghiệp trong nước, một loại “bông băng y tế” để giảm bớt những thiệt hại về kinh tế đang tạo ra từ cuộc chiến tranh thương mại. Có thế nhận thấy rõ điều này khi vào đầu năm 2018, Fed cho rằng Mỹ đã thoát khỏi thời kỳ suy thoái và liên tục tăng lãi suất, nhưng trong năm 2019 chính sách tiền tệ đã đảo chiều nhằm hỗ trợ tăng trưởng.

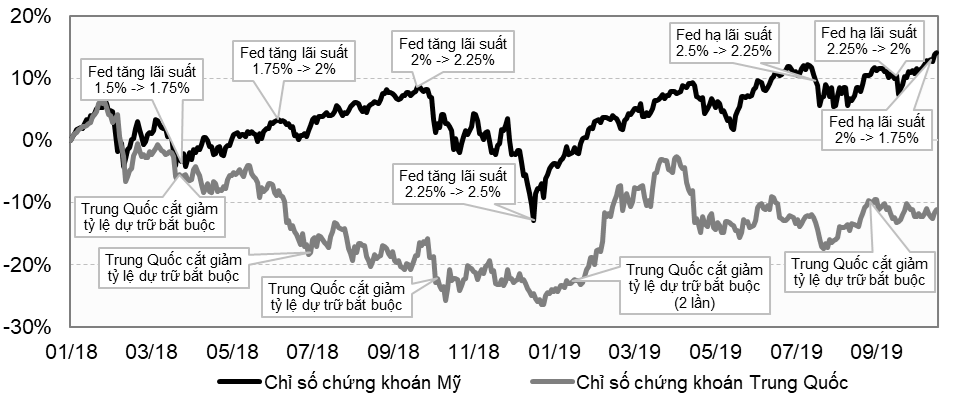

Một điểm thú vị là, tính từ thời điểm tháng 03/2018 khi chiến tranh thương mại xảy ra cho đến nay, những lần thay đổi chính sách tiền tệ của Mỹ và Trung Quốc gần như tương đồng với nhau về thời điểm và tần suất (Fed đã thay đổi lãi suất 7 lần, trong khi đó Ngân hàng Nhân dân Trung Quốc cũng đã có 6 lần cắt giảm tỷ lệ dự trữ bắt buộc).

Biểu đồ: Những lần thay đổi chính sách tiền tệ và biến động thị trường của Mỹ và Trung Quốc từ đầu 2018 đến tháng 11/2019

Do đó, việc Mỹ giảm lãi suất hay Trung Quốc tác động đến tỷ lệ dự trữ với tần suất ngày một nhiều hơn như thời gian qua càng cho thấy những căng thẳng thương mại giữa hai nước sẽ có thể vẫn còn tiếp diễn trong thời gian tới. Bên cạnh đó, nhiều chuyên gia còn cho rằng những động cơ về chính trị cũng “thêm củi thêm lửa” cho cuộc chiến kinh tế này, khi mà Donald Trump sẽ tái tranh cử trong năm sau và việc kiềm chế sự tăng trưởng của Trung Quốc cũng sẽ là một trong những lợi thế giúp ông đạt được nhiều sự ủng hộ từ người dân Mỹ. Về phía ông Tập thì những diễn biến bất lợi của Trung Quốc trong cuộc chiến với Mỹ cũng có thể cho ông nhiều công cụ hơn trong quá trình tái cơ cấu nền kinh tế sắp tới.

Tâm lý thận trọng tiếp tục bao trùm toàn Châu Á

Điều mà nhiều nhà đầu tư quan tâm lúc này là liệu những việc trên sẽ ảnh hưởng như thế nào đến thị trường chứng khoán Việt Nam?

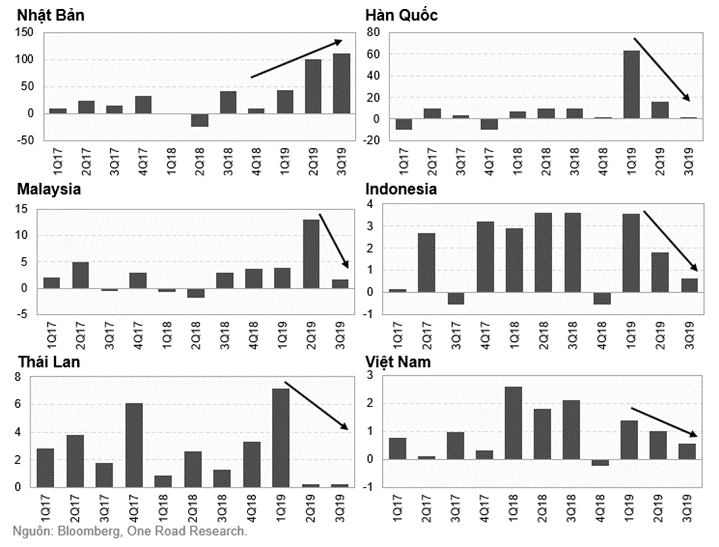

Trước hết, nếu nhìn vào bức tranh tổng thể của nền kinh tế châu Á, những căng thẳng thương mại nói trên không chỉ tác động đến hai nền kinh tế lớn nhất thế giới. Ngoại trừ Nhật Bản, các quốc gia khác của châu Á đã cho thấy xu hướng giảm vốn huy động trong quý 3.

Biểu đồ: Vốn huy động mới các doanh nghiệp niêm yết

F. D. Roosevelt từng nói: “Điều duy nhất chúng ta cần sợ hãi chính là nỗi sợ”; chiến tranh thương mại Mỹ - Trung có thể không ảnh hưởng trực tiếp đến nền kinh tế của các quốc gia khác, nhưng nỗi sợ về những tác động tiêu cực của nó cũng đủ để khiến cho các doanh nghiệp tiếp tục xu hướng thận trọng trong việc huy động thêm vốn nhằm mở rộng hoạt động kinh doanh. Đó là lý do dẫn đến những biến động về dòng vốn của các quốc gia trong khu vực thời gian qua.

Quy trở lại thị trường chứng khoán Việt Nam thì xu hướng giảm vốn vẫn đang tiếp tục, thậm chí trong quý 3 vừa có báo cáo vừa rồi thì các doanh nghiệp niêm yết Việt Nam còn giảm nguồn vốn huy động. Điều đó thể hiện những yếu tố cơ bản của các doanh nghiệp niêm yết vẫn chưa có nhiều cải thiện trong thời gian qua. Khi các doanh nghiệp dừng mở rộng hoạt động kinh doanh, hệ quả tất yếu là kết quả kinh doanh quý 3 cho thấy sự giảm sút trong doanh thu so với quý trước. Thống kê cho thấy tăng trưởng doanh thu của toàn bộ doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam trong quý vừa rồi là 10.6%, thấp hơn so với mức tăng 18.3% cùng kỳ năm 2018.

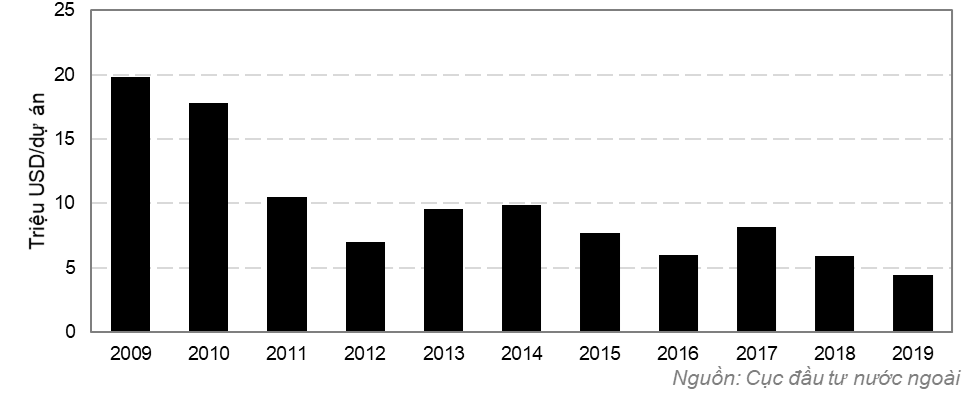

Khu vực FDI vốn là động lực tăng trưởng kinh tế tăng trưởng cho Việt Nam trong những năm gần đây. Tuy nhiên, những số liệu thống kê một lần nữa lại cho thấy các doanh nghiệp đang hoạt động ở Việt Nam sẽ hưởng lợi như thế nào từ chiến tranh thương mại vẫn là một điều không chắc chắn. Mặc dù FDI đăng ký mới trong những năm gần đây đều ở mức cao, quy mô vốn trung bình trên các dự án giảm dần qua các năm và đặc biệt sụt giảm trong hai năm gần đây. Quy mô của các dự án nhỏ dần cho thấy các tập đoàn kinh tế dù nhận ra tiềm năng của Việt Nam nhưng vẫn cho rằng cơ sở hạ tầng của Việt Nam vẫn còn thiếu để có thể nắm lấy được cơ hội lớn lần này.

Biểu đồ: Quy mô vốn trung bình của các dự án FDI giảm dần qua các năm. Đơn vị: Triệu USD/dự án

Hoạt động kinh doanh kém tăng trưởng của các doanh nghiệp niêm yết cũng góp phần giải thích tại sao thị trường chứng khoán Việt Nam đang thiếu rất nhiều động lực tăng trưởng để có thể thực sự bứt phá mạnh trong thời gian qua.

Với vai trò là một nhà đầu tư trên thị trường chứng khoán, đó là những gì mà chúng ta cần nhận thức về môi trường kinh tế xung quanh, vì chúng sẽ là những yếu tố cơ bản quyết định xu hướng của thị trường tài chính trong những tháng cuối năm và cả năm 2020 sắp tới.

Các cổ phiếu có dòng tiền HĐKD tốt lên ngôi

Khi sự bất ổn lan tỏa khắp thị trường, dòng tiền của thị trường chứng khoán sẽ tập trung vào những công ty có khả năng tạo dòng tiền tốt và hoạt động kinh doanh ổn định.

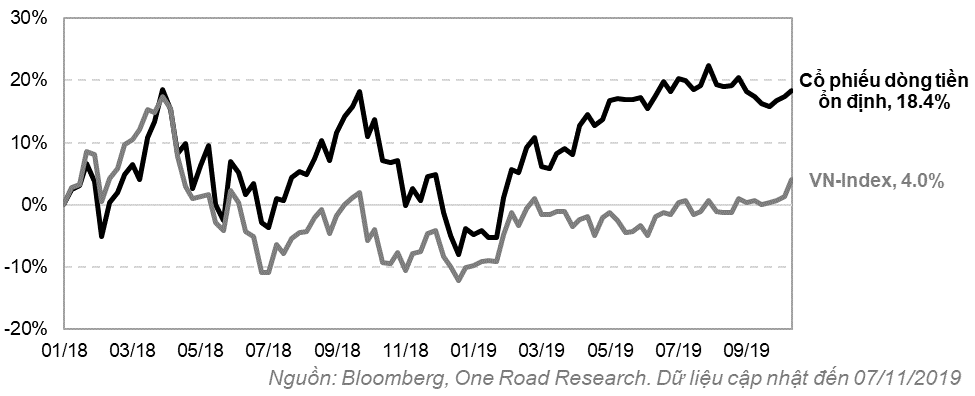

Tác giả đã thiết lập một danh mục bao gồm top 5% các cổ phiếu có dòng tiền từ hoạt động kinh doanh (HĐKD) dương và tăng trưởng doanh thu hàng năm trên 10% (không bao gồm các công ty thuộc lĩnh vực tài chính). Kết quả phân tích trong quá khứ cho thấy danh mục cổ phiếu này bắt đầu tạo ra lợi nhuận vượt trội so với thị trường chung từ thời điểm chiến tranh thương mại nổ ra với 18.4% so với chỉ 4% của chỉ số VN-Index. Điều này cho thấy dòng tiền đang hướng đến những cổ phiếu có hoạt động kinh doanh ổn định và không chịu nhiều ảnh hưởng từ các yếu tố kém tích cực từ thị trường toàn cầu. Nhiều khả năng các yếu tố cơ bản của các doanh nghiệp niêm yết vẫn sẽ không chuyển biến tích cực trong năm 2019, vì vậy lựa chọn các công ty theo tiêu chí này là khá hợp lý ở thời điểm hiện tại.

Biểu đồ: So sánh kết quả đầu tư nhóm cổ phiếu dòng tiền ổn định và VN-Index từ đầu năm 2018 đến tháng 11/2019

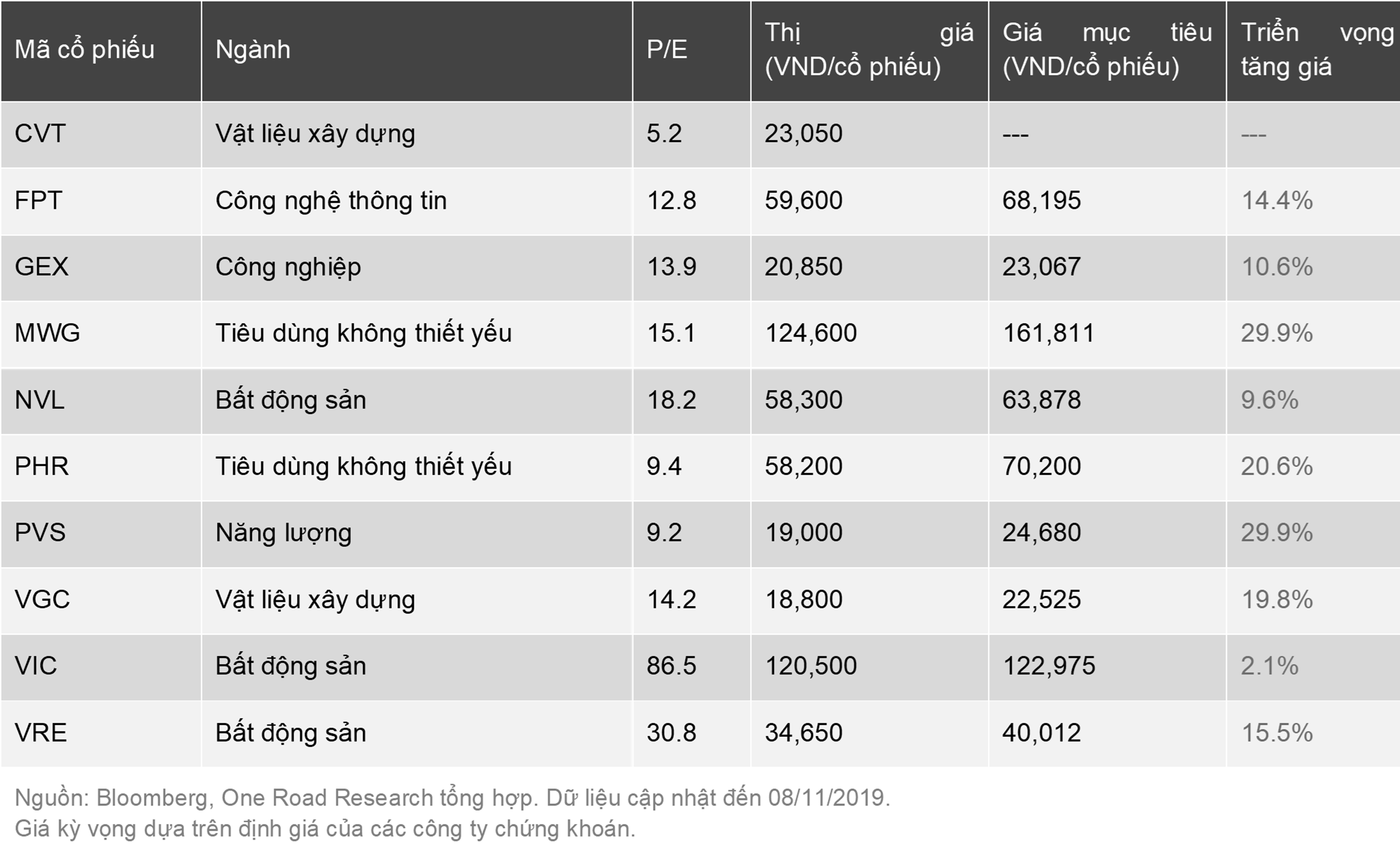

Bảng bên dưới thể hiện những cổ phiếu đang thỏa điều kiện của tác giả về doanh nghiệp đang có hoạt động kinh doanh ổn định mà các nhà đầu tư có thể quan tâm xem xét trong những quý tiếp theo.

Bảng: Các công ty trong danh mục dòng tiền ổn định (cập nhật đến 3Q19)

Trong bất kỳ xu hướng nào của thị trường cũng đều có những cơ hội đầu tư tiềm năng. Chính trong những giai đoạn thị trường có nhiều biến động như hiện nay thì dòng tiền sẽ trở nên rất sàn lọc và tập trung vào những ngành nghề có tiềm năng tăng trưởng tốt trong xu hướng vĩ mô hiện tại, cũng như các mô hình kinh doanh tăng trưởng ổn định và bền vững cho các cổ đông.

Thời báo Kinh tế Sài Gòn Online, tháng 12/2019

TIN CÙNG CHUYÊN MỤC

Tác động của xu hướng “Zero Fee” đến ngành chứng khoán

Thanh khoản - Yếu tố sống còn cho ngành chứng khoán

Bài học đầu tư từ thị trường năm 2024

Xu hướng đầu tư đa kênh cho danh mục đầu tư