Xu hướng dịch chuyển dòng chảy tín dụng

Bối cảnh kinh tế đã trải qua nhiều biến động chỉ trong 2 năm vừa qua. Trước sự thay đổi về môi trường vĩ mô trong và ngoài nước thì dòng chảy tín dụng cũng có sự dịch chuyển rõ rệt. Trước đây, tín dụng tập trung mạnh vào lĩnh vực tiêu dùng bán lẻ và hộ gia đình, tuy nhiên, xu hướng hiện tại chính là tập trung vào các doanh nghiệp. Sự thay đổi này không chỉ đơn thuần là chiến lược tăng trưởng tín dụng, mà còn phản ánh sự thích nghi mới.

Những thay đổi vĩ mô, điển hình là chính sách tiền tệ thắt chặt của các thị trường lớn ảnh hưởng đáng kể đến kinh tế Việt Nam trong vài năm qua. Các yếu tố như lạm phát, suy thoái và vấn đề chuỗi cung ứng đã làm thay đổi cục diện kinh tế. Trước những nỗ lực phục hồi lại sau những cú sốc vĩ mô, tại Việt Nam, ngân hàng đóng vai trò quan trọng trong việc khơi thông nguồn vốn trong nền kinh tế. Đặc biệt trong bối cảnh này chính là xu hướng chuyển dịch dòng chảy tín dụng từ khu vực tiêu dùng hộ gia đình sang phần sản xuất và đầu tư của doanh nghiệp. Sự dịch chuyển này không chỉ là điều chỉnh về chiến lược của ngân hàng, mà còn là sự thích nghi mới. Với mức tăng trưởng thấp của lĩnh vực bán lẻ, các ngân hàng đã phải tìm kiếm những lĩnh vực mới cho vay nhằm duy trì tăng trưởng. Kết quả là dòng vốn tín dụng hiện nay đang tập trung nhiều hơn vào các doanh nghiệp thuộc các nhóm ngành nghề khác nhau, từ hỗ trợ thanh khoản cho các dự án bất động sản, lĩnh vực sản xuất và dịch vụ đến lĩnh vực tài chính như chứng khoán, trong đó sản xuất công nghiệp đang là trọng tâm của dòng vốn ngân hàng.

Tương ứng với đó là tỷ trọng cho vay doanh nghiệp cao hơn, đây là một trong những chiến lược phổ biến mà các ngân hàng áp dụng nhằm giữ vững lợi nhuận, thậm chí một số ngân hàng trường đây thiên về cho vay bán lẻ thì cũng đã chuyển dịch mạnh sang cho vay doanh nghiệp với những định hướng chiến lược thay đổi rất cụ thể. Tuy nhiên, việc thay đổi này cũng đi kèm với những thách thức, đặc biệt là khi doanh nghiệp đang phục hồi cũng sẽ phải đối mặt với nhiều rủi ro hoạt động và rủi ro tài chính. Do đó, mặc dù tín dụng doanh nghiệp mang lại cơ hội mới, nhưng cũng đặt ra nhiều lo ngại về khả năng trả nợ.

Sự trở lại của vai trò phân bổ tín dụng của NHNN

Trong lịch sử, nhiều quốc gia châu Á đã sử dụng hệ thống ngân hàng để điều phối dòng tín dụng vào các ngành nghề trọng điểm nhằm thúc đẩy tăng trưởng kinh tế. Các quốc gia như Nhật Bản, Hàn Quốc và Trung Quốc đã thành công trong việc định hướng dòng tín dụng vào các lĩnh vực có lợi thế cạnh tranh quốc gia. Ví dụ, Nhật Bản từ những năm 1960 đã điều phối tín dụng vào các ngành công nghiệp chiến lược như sản xuất ô tô và công nghệ. Nhờ đó, các tập đoàn lớn như Toyota và Sony đã vươn lên mạnh mẽ và trở thành những biểu tượng kinh tế toàn cầu. Chiến lược này không chỉ giúp thúc đẩy tăng trưởng mà còn củng cố vị thế cạnh tranh của các quốc gia này trên trường quốc tế.

Tương tự, tại Trung Quốc, Chính phủ đã định hướng dòng tín dụng vào các ngành công nghệ và sản xuất, giúp đất nước trở thành công xưởng của thế giới. Việc phân bổ tín dụng có chủ đích vào các ngành có tiềm năng phát triển đã giúp Trung Quốc tạo ra các tập đoàn lớn dẫn đầu nhiều lĩnh vực công nghệ mới. Tuy nhiên, để thành công với chiến lược này, cần có sự kết hợp hài hòa giữa chính sách tín dụng, thương mại và đầu tư. Nếu tăng trưởng tín dụng thiếu mất sự hỗ trợ về môi trường kinh doanh ổn định và lành mạnh, chiến lược này có thể mang lại nhiều rủi ro lớn cho hệ thống tài chính.

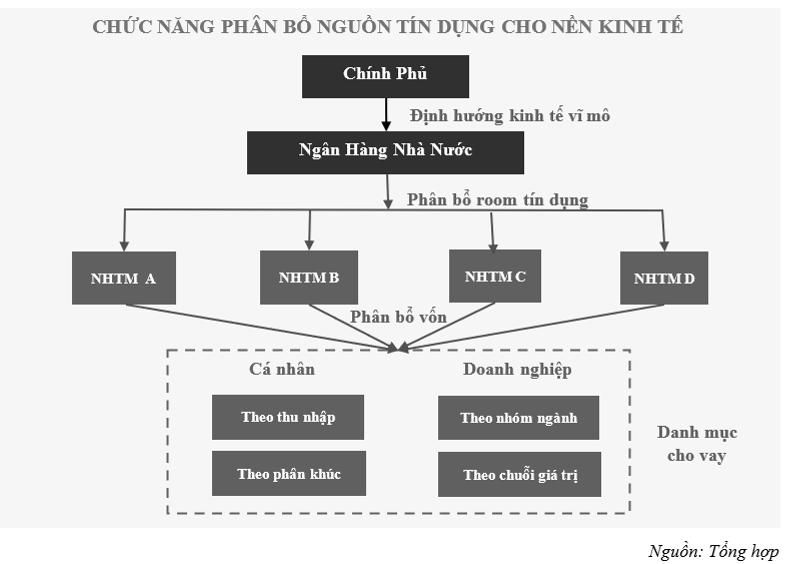

Hình 1: Chức năng phân bổ tín dụng của Hệ thống ngân hàng

Tại Việt Nam, trong quá khứ, hoạt động cho vay của hệ thống ngân hàng được sử dụng để phân bổ nguồn vốn vào các ngành như bất động sản và xây dựng. Tuy nhiên, do thiếu sự kiểm soát chặt chẽ, nhiều khoản vay đã trở thành nợ xấu, gây áp lực lớn lên hệ thống ngân hàng. Sau cuộc khủng hoảng tài chính toàn cầu, Việt Nam đã từng bước thực hiện tái cơ cấu hệ thống ngân hàng và chuyển hướng mạnh mẽ sang phát triển tín dụng bán lẻ. Đây cũng là bước chuyển mình giúp các ngân hàng cải thiện khả năng sinh lời và giảm tỷ lệ nợ xấu một cách đáng kể.

Sau giai đoạn cải tổ lại hệ thống ngân hàng 2012 thì tiêu dùng hộ gia đình đóng vai trò quan trọng trong việc phát triển kinh tế khi khu vực tiêu dùng hộ gia đình đóng góp gần 70% trong mức tăng trưởng GDP hàng năm. Do đó, các ngân hàng phát triển mạnh mảng tín dụng cho cá nhân luôn nhận được sự ủng hộ lớn từ NHNN. Bên cạnh đó, tín dụng tiêu dùng cũng có mức độ đa dạng hóa rủi ro tốt hơn so với việc tập trung vào các doanh nghiệp lớn trong giai đoạn trước, qua đó góp phần giảm thiểu rủi ro hệ thống của cả ngành ngân hàng. Những nền tảng đó đã góp phần ổn định kinh tế vĩ mô của Việt Nam trong suốt những năm qua.

Trong khi đó, NHNN cũng đẩy mạnh tăng trưởng tín dụng tiêu dùng bằng việc ưu tiên room tín dụng cao hơn cho những ngân hàng thương mại tập trung kinh doanh mảng này. Các ngân hàng có tỷ trọng cho vay tiêu dùng lớn như TPBank, VIB, VPBank được cấp hạn mức tín dụng cao hơn nhiều so với ngân hàng có tỷ trọng cho vay doanh nghiệp cao như BIDV hay Vietinbank. Tập trung vào tín dụng bán lẻ đã mang lại nhiều kết quả tích cực cho các ngân hàng tại Việt Nam trong gần một thập kỷ qua. Các ngân hàng như ACB, VIB và VPBank đã duy trì tỷ lệ nợ xấu ở mức thấp nhờ vào việc kiểm soát rủi ro tốt và tăng trưởng từ các khoản vay tiêu dùng. Ví dụ, ACB đã giữ tỷ lệ nợ xấu dưới 1% trong giai đoạn 2016-2022 nhờ vào việc tập trung cho vay cá nhân và doanh nghiệp nhỏ. Tín dụng bán lẻ đã giúp các ngân hàng này không chỉ kiểm soát tốt rủi ro mà còn đạt được sự phát triển ổn định và bền vững.

Xu hướng dịch chuyển khỏi lĩnh vực bán lẻ

Tuy nhiên, từ năm 2023, những khó khăn kinh tế đã khiến xu hướng tăng trưởng tín dụng bán lẻ gặp nhiều thách thức. Thị trường bất động sản đóng băng và thu nhập của các hộ gia đình bị ảnh hưởng, dẫn đến sự sụt giảm mạnh trong các khoản vay tiêu dùng và mua nhà. Tăng trưởng tín dụng bán lẻ trong năm 2023 chỉ đạt 11%, thấp hơn tăng trưởng toàn ngành là 14% và là mức thấp nhất so với tốc độ tăng trưởng trung bình là 25% trong vòng 10 năm trở lại đây. Điều này buộc nhiều ngân hàng phải điều chỉnh chiến lược và giảm tỷ trọng tín dụng bán lẻ trong danh mục của mình, hướng đến tín dụng doanh nghiệp để tìm kiếm cơ hội tăng trưởng mới.

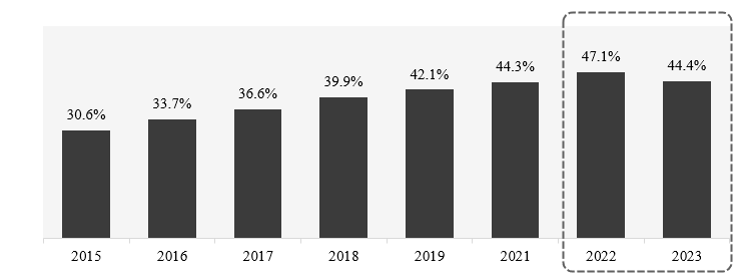

Các ngân hàng niêm yết có tỷ trọng dư nợ bán lẻ là 47,1% trong năm 2022. Năm 2023 là năm đầu tiên đánh dấu sự sụt giảm trong tỷ trọng bán lẻ, với biên độ giảm mạnh xuống còn 44,4%. Các ngân hàng vốn có thế mạnh trong tín dụng bán lẻ như Vietcombank, VIB và VPBank cũng phải chuyển hướng sang cho vay doanh nghiệp. VIB, nổi tiếng với cho vay ô tô và tín dụng tiêu dùng, đã phải điều chỉnh tỷ trọng tín dụng bán lẻ và bắt đầu tập trung hơn vào cho vay doanh nghiệp vừa và nhỏ. Đối với Vietcombank, tỷ trọng bán lẻ giảm từ 47,2% tại năm 2022 xuống 44,6% vào năm 2023, VPBank cũng giảm tương ứng từ 58,7% xuống 51,7%.

Hình 2: Tỷ trọng dư nợ bán lẻ/tổng dư nợ của các NHTM niêm yết từ 2015-2023

Nguồn: widata.vn

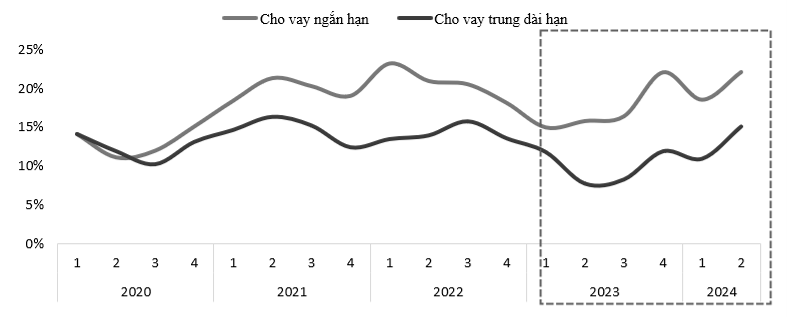

Việc chuyển hướng sang cho vay doanh nghiệp trở thành chiến lược phổ biến để các ngân hàng vừa đáp ứng được yêu cầu khơi thông nguồn vốn và đạt được mục tiêu lợi nhuận. Song song với xu hướng này, số liệu về tín dụng cho thấy các ngân hàng chủ yếu thực hiện cho vay ngắn hạn. Mức tăng trưởng cho vay ngắn hạn bật tăng trong 2023-1H2024, duy trì khoảng cách 7-8% so với tăng trưởng cho vay dài hạn. Mặc dù, cho vay doanh nghiệp trong ngắn hạn giúp đạt được mục tiêu kép, nhưng cũng đi kèm với nhiều rủi ro tiềm ẩn. Đặc biệt trong bối cảnh kinh tế phục hồi hiện nay, biến động về môi trường kinh doanh có thể khiến rủi ro không thể trả nợ đúng hạn của các doanh nghiệp tăng cao. Điều này có thể tạo ra áp lực lớn lên khả năng thanh khoản và quản lý rủi ro của các ngân hàng trong thời gian tới.

Hình 3: Tăng trưởng so với cùng kỳ của các khoản vay ngắn hạn và trung dài hạn

tại 27 NHTM niêm yết

Nguồn: Tổng hợp

Dòng chảy tín dụng bơm mạnh vào cho các doanh nghiệp trước sức cầu tiêu dùng vẫn ở mức yếu nhất trong suốt 1 thập niên qua là một trong những định hướng đúng của NHNN để duy trì tăng trưởng. Điều đó được thể hiện rất rõ trong mức tăng trưởng 9 tháng đầu năm 2024 khi tăng trưởng lĩnh vực công nghiệp chính là một điểm nhấn đầy bất ngờ giúp tăng trưởng kinh tế tăng vượt dự đoán kỳ vọng.

Tuy nhiên, sẽ có một điều chúng ta cần lưu ý đó là các ngành công nghiệp hiện tại của Việt Nam không có nhiều lợi thế cạnh tranh nổi bật khi so với các quốc gia trong khu vực như Thái Lan hay Malaysia, trong khi đó áp lực từ hàng hóa nhập khẩu Trung Quốc vào thị trường Việt Nam hàng ngày ngày càng lớn. Việc bơm tín dụng vào các ngành công nghiệp không đủ mạnh có thể tạo ra rủi ro lớn nếu các doanh nghiệp không đạt hiệu quả kinh doanh như kỳ vọng. Điều này không chỉ làm tăng nguy cơ nợ xấu mà còn gây áp lực lớn lên toàn bộ hệ thống tài chính quốc gia, đòi hỏi các ngân hàng phải cân nhắc kỹ lưỡng khi phân bổ tín dụng.

Xu hướng dịch chuyển dòng chảy tín dụng từ lĩnh vực bán lẻ sang doanh nghiệp phản ánh sự thay đổi trong cấu trúc kinh tế của Việt Nam. Mặc dù sự thay đổi này mang lại cơ hội tăng trưởng mới cho các ngân hàng, nhưng cũng đi kèm với nhiều rủi ro tiềm ẩn. Đối với nhà đầu tư, sự cẩn trọng khi đánh giá khả năng sinh lời và rủi ro của các ngân hàng trong thời gian tới, đồng thời theo dõi sát sao các diễn biến kinh tế là cần thiết để đưa ra những quyết định đầu tư hợp lý.

Lê Hoài Ân, CFA