Vì sao giá cổ phiếu của ngân hàng có CASA cao lại giảm mạnh hơn?

Tóm lược:

- Mô hình CASA tiền vay

- Vấn đề của mô hình CASA tiền vay

Báo cáo tài chính quí 4-2022 của các ngân hàng được công bố với những kết quả bất ngờ khi tỷ lệ CASA của các ngân hàng thương mại giảm mạnh. Lý do chính được giải thích đó là do kinh tế khó khăn, nhưng sự sụt giảm không đồng đều của các nhóm ngân hàng hé lộ cho chúng ta những góc nhìn sâu hơn về vấn đề CASA của hệ thống ngân hàng trong những năm qua.

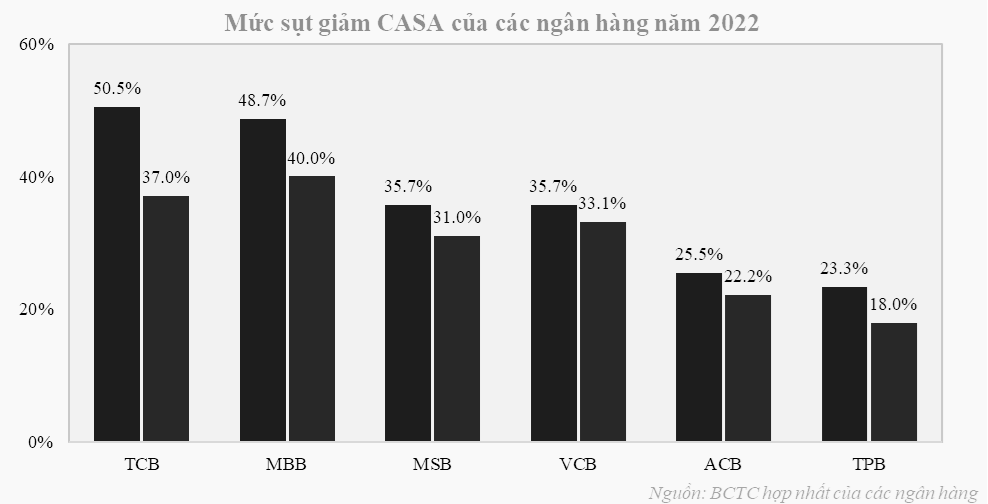

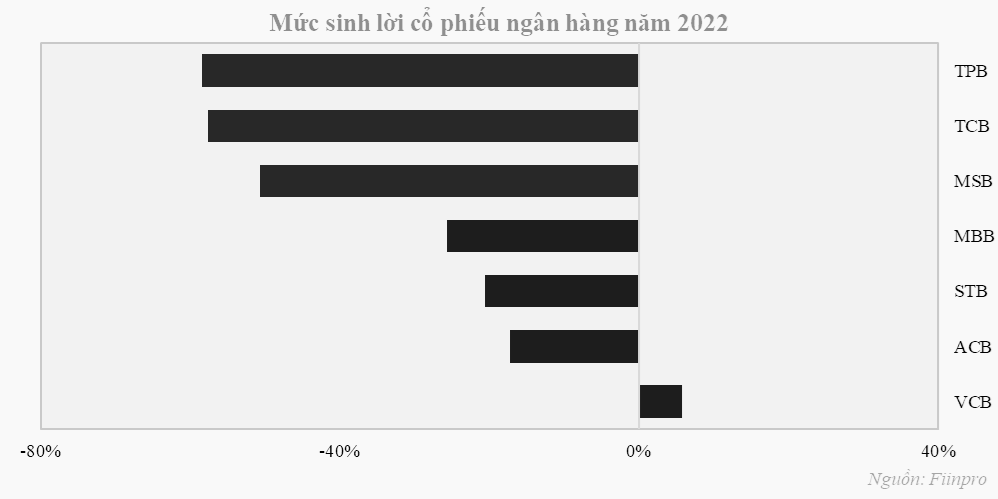

Tỷ lệ tiền gửi không kỳ hạn trên tổng tiền gửi (CASA) đã sụt giảm trên diện rộng, nhưng có sự khác biệt lớn giữa các nhóm ngân hàng khác nhau. Một số ngân hàng tư nhân có tỷ lệ giảm mạnh như Techcombank giảm 13,5%, TPBank giảm 5,2%, MSB giảm 4,7%,… nhưng ở nhóm ngân hàng gốc nhà nước lại giảm không nhiều, Vietcombank giảm 2,6%, VietinBank giảm 0,3%, BIDV giảm 1,3%. Điểm cần lưu ý là những ngân hàng như Techcombank, TPBank hay MSB đều có tốc độ tăng trưởng CASA nhanh trong ba năm qua. Điểm đặc biệt hơn nữa là các ngân hàng có tỷ lệ CASA sụt giảm nhiều nhất cũng chính là các ngân hàng có mức sụt giảm giá cổ phiếu nhiều nhất trong số các cổ phiếu ngân hàng.

Phần lớn chúng ta sẽ lập luận rằng chính việc triển khai các giải pháp số và các phương thức thanh toán không dùng tiền mặt đã góp phần đẩy nhanh việc gia tăng tỷ lệ CASA trên bảng cân đối kế toán của các ngân hàng thương mại. Các ngân hàng nhanh chóng chuyển đổi số sẽ có nhiều lợi thế trong việc thu hút loại tiền gửi này. Tuy nhiên, có vẻ việc đẩy mạnh các tiện ích thanh toán chỉ giải thích được một phần vấn đề. Để hiểu hơn về bản chất tạo ra CASA, cần hiểu về cách hệ thống ngân hàng thương mại tạo ra nguồn tiền hiện đại. Trong cách suy nghĩ thông thường tiền gửi sẽ giúp tạo ra tiền cho vay, nghĩa là khi có một người gửi tiền vào ngân hàng thì ngân hàng mới có thể dùng nguồn vốn đó để cho vay. Tuy nhiên, trong cách tạo tiền hiện đại thì tiền vay sẽ hoàn toàn tạo ra tiền gửi, hay thậm chí chính là CASA trong hệ thống ngân hàng.

Mô hình CASA tiền vay

Nghiên cứu của các nhà khoa học đoạt giải Nobel kinh tế vừa qua đã cho chúng ta một góc nhìn sâu hơn về vai trò của ngân hàng đối với nền kinh tế, đặc biệt là trong những giai đoạn khủng hoảng. Theo ông Ben Bernanke và các cộng sự, nếu không có hệ thống ngân hàng thì người gửi tiền sẽ rất khó khăn trong việc tìm kiếm nhà đầu tư sử dụng nguồn vốn của mình. Đối với những người có nguồn vốn nhàn rỗi ngắn hạn, việc tìm kiếm nhà đầu tư sẽ càng khó khăn hơn. Lúc này thì ngân hàng đóng vai trò như một trung gian tiếp nhận tiền nhàn rỗi và tìm kênh đầu tư phù hợp cho nguồn vốn này.

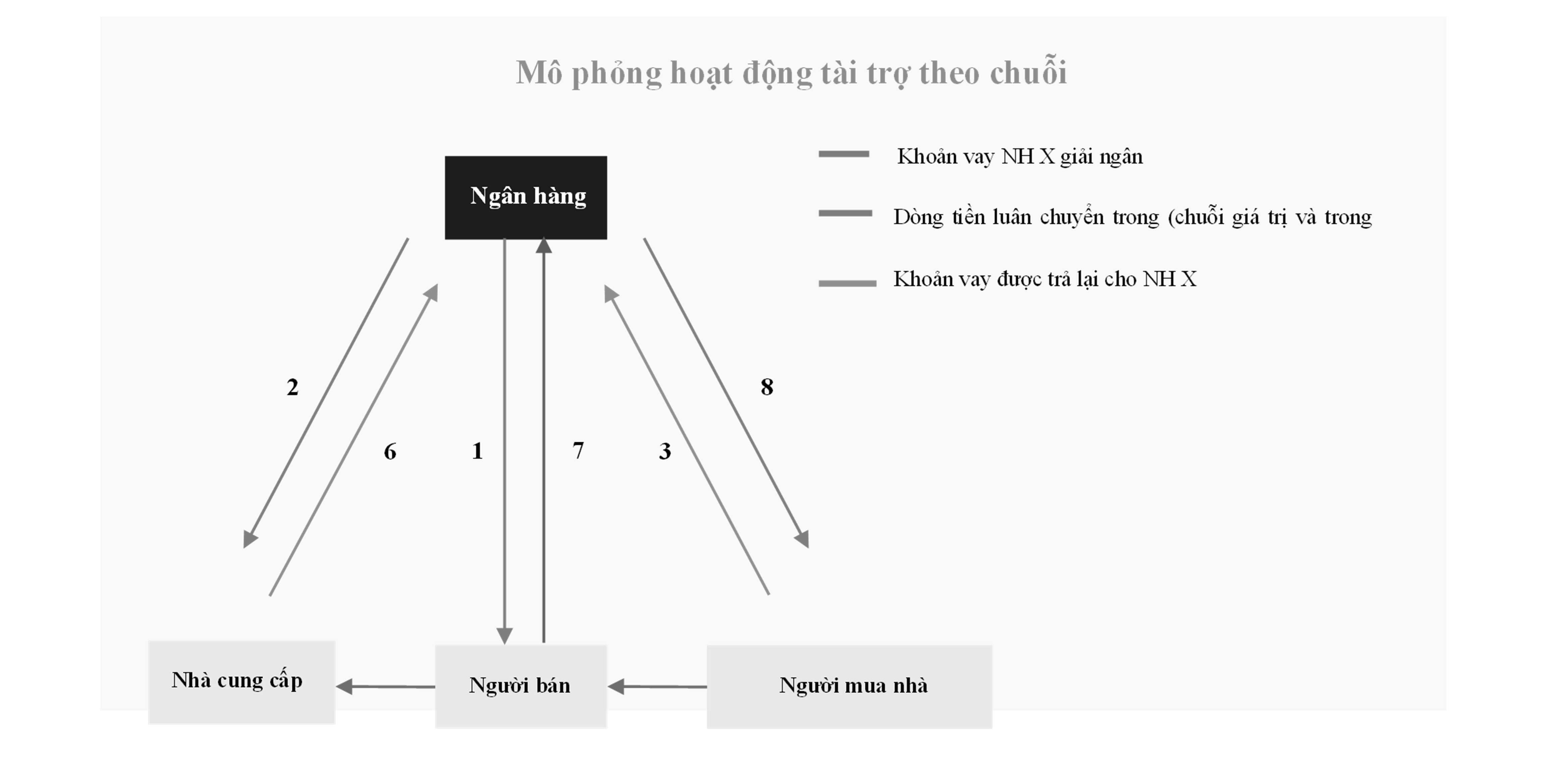

Còn với mô hình CASA tiền vay thì CASA được tạo ra từ hệ sinh thái cho vay của khách hàng với một nhóm đối tượng có quan hệ với nhau trong chuỗi giá trị. Khi một khách hàng yêu cầu một khoản vay với ngân hàng thì khoản vay đó được giải ngân để thanh toán cho một đối tượng trong hệ sinh thái cũng có tài khoản ở ngân hàng. Tiền gửi đó tiếp tục phục vụ cho mục đích giao dịch của các chủ thể trong hệ sinh thái và tiếp tục được đặt trong hệ thống ngân hàng dưới dạng tiền gửi không kỳ hạn. Như vậy chính các khoản vay trong hệ sinh thái sẽ có thể góp phần đẩy nhanh việc tạo ra tiền gửi không kỳ hạn.

Các ngân hàng tập trung vào mô hình tài trợ chuỗi sẽ có thể phát triển nhanh dư nợ, giảm chi phí huy động vốn và giữ chân các khách hàng trong hệ sinh thái cộng hưởng. Ngược lại với xu hướng cho vay bán lẻ của hệ thống ngân hàng, các ngân hàng này vẫn tập trung vào mô hình cho vay doanh nghiệp. Nếu quan sát trên bảng cân đối kế toán của các ngân hàng này thì sẽ thấy trong những giai đoạn các khoản vay doanh nghiệp được đẩy nhanh cũng là lúc CASA của ngân hàng tăng nhanh nhất. Với những ngân hàng theo mô hình CASA tiền gửi, việc tăng 2-3% CASA là việc rất khó khăn và phải mất thời gian tương đối dài, còn với mô hình CASA tiền vay thì việc cải thiện CASA sẽ chủ yếu dựa vào sự phát triển của hệ sinh thái.

Vấn đề của mô hình CASA tiền vay

Khác với mô hình CASA tiền gửi, dòng tiền của CASA tiền vay chỉ luân chuyển giữa tài khoản tiền gửi không kỳ hạn của các doanh nghiệp bán hàng, nhà cung cấp và người tiêu dùng. Khi hoạt động kinh doanh khó khăn dẫn đến dòng tiền luân chuyển của các doanh nghiệp gặp vấn đề, tiền không thể lưu thông như trước trên hệ thống ngân hàng, khiến các khoản giải ngân của ngân hàng không thể chuyển hóa được thành CASA như trước. Ngành bất động sản gặp nhiều khó khăn trong năm vừa rồi đã ảnh hưởng rất nhiều đến việc luân chuyển dòng tiền trong mô hình chuỗi của các ngân hàng do hệ sinh thái bất động sản là lớn nhất.

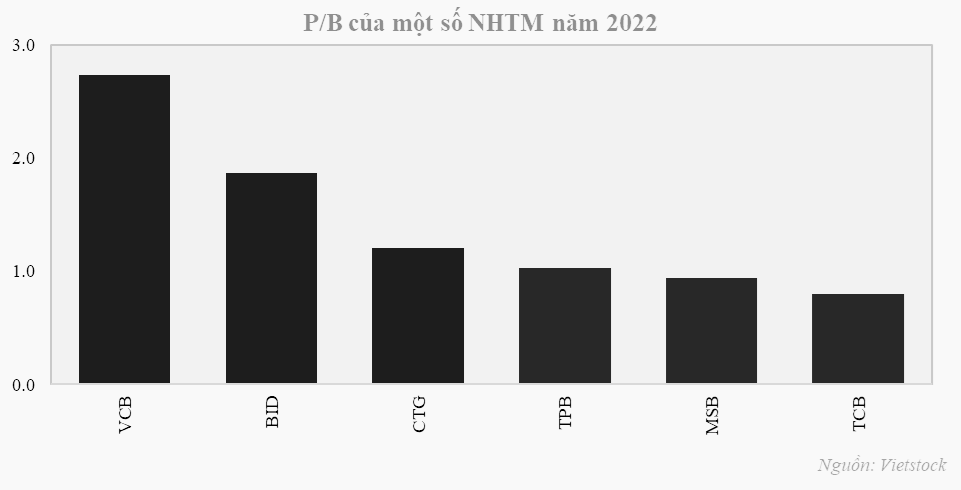

Rủi ro thanh khoản luôn là một vấn đề nghiêm trọng của hệ thống ngân hàng, nhưng với các ngân hàng theo mô hình CASA tiền vay thì rủi ro đó lại càng được nhân lên khi rủi ro tín dụng giờ đã liên hệ chặt chẽ với rủi ro thanh khoản. Đó là lý do khiến cho giá cổ phiếu của các ngân hàng có CASA cao giảm mạnh hơn rất nhiều so với các ngân hàng khác. Thị trường chứng khoán luôn rất “thông minh” khi luôn phản ánh được đầy đủ bản chất rủi ro. Chúng ta cũng có thể thấy ở đồ thị trên là mức P/B (giá thị trường/giá trị sổ sách) của các ngân hàng nói trên cũng thấp hơn nhiều so với các ngân hàng khác. Điều đó phản ánh mức rủi ro cao hơn của danh mục cho vay của họ và đây là một trong những nguyên nhân trong những giai đoạn trước định giá của nhóm ngân hàng này thường thấp hơn so với mức trung bình của ngành ngân hàng.

Các chiến lược kinh doanh đều có hai mặt của nó. Phát triển CASA giúp các ngân hàng có quy mô nhỏ hơn có thể giảm thiểu chi phí vốn đầu vào để cạnh tranh tốt hơn với các ngân hàng lớn khác. Nhưng việc phát triển CASA quá nóng, đặc biệt đối với các hệ sinh thái liên quan đến bất động sản, sẽ khiến ngân hàng gặp phải những rủi ro tiềm tàng. Khi thị trường thuận lợi thì chiến lược này phát huy hiệu quả rất tốt, nhưng trong những giai đoạn bất ổn thì bài học về đa dạng hóa danh mục cho vay của ngân hàng lại càng có ý nghĩa.

Saigontimes,02/2023