Vai trò của nợ vay trong tăng trưởng kinh tế Việt Nam

Có ba yếu tố cơ bản quyết định động lực tăng trưởng của một quốc gia là lao động, vốn và công nghệ. Tuy nhiên, trong mỗi giai đoạn lịch sử mỗi quốc gia sẽ lựa chọn một mô hình kinh tế phù hợp với trình độ phát triển của các yếu tố nền tảng của nền kinh tế cũng như mức độ phát triển của lực lượng lao động. Tăng trưởng kinh tế dựa vào việc gia tăng vốn bằng các gia tăng nợ vay chính là con đường mà các quốc gia Châu Á lựa chọn, Việt Nam cũng không phải là ngoại lệ.

Tóm lược:

- Tương tự như các quốc gia Châu Á, mô hình kinh tế Việt Nam được xây dựng dựa trên việc một nền kinh tế tăng trưởng dựa vào việc gia tăng nguồn vốn.

- Tăng trưởng bằng cách lạm dụng nhiều chính sách tiền tệ cũng chính là lý do làm cho lạm phát tại các nước đang phát triển như Việt Nam xoay quanh mức cao suốt quá trình phát triển.

- Việt Nam có đến hơn 2/3 nguồn vốn dài hạn cho doanh nghiệp đang được cung cấp cho hệ thống ngân hàng

Tương tự như các quốc gia Châu Á, mô hình kinh tế Việt Nam được xây dựng dựa trên việc một nền kinh tế tăng trưởng dựa vào việc gia tăng nguồn vốn thay vì tập trung vào việc gia tăng năng suất lao động. Trên thực tế, việc định hướng tăng trưởng dựa trên nguồn vốn giúp chính phủ có thể sử dụng hiệu quả nguồn lao động sẵn có.

Bên cạnh đó, việc kiểm soát dòng vốn nói trên thông qua hệ thống ngân hàng còn giúp chính phủ có thể tập trung được dòng vốn tín dụng vào các ngành nghề mục tiêu cũng như các khu vực kinh kế đã được hoạch định phát triển theo một kế hoạch dài hạn. Do đó, sẽ dễ hiểu khi nợ vay từ hệ thống ngân hàng là một biến số quan trọng trong việc giải thích các thay đổi quan trọng trong tình hình nền kinh tế Việt Nam.

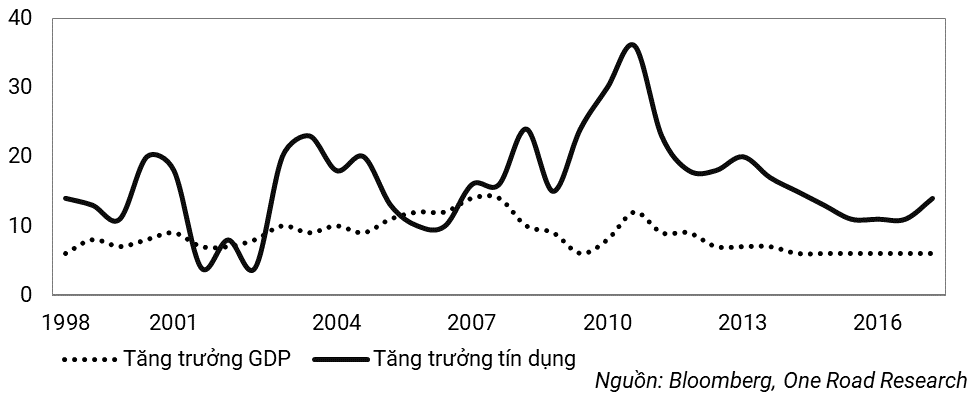

Nợ vay chính là cách mà các quốc gia Châu Á không riêng gì Việt Nam nghĩ rằng đó là công cụ đơn giản nhất để duy trì mức tăng trưởng kinh tế. Tăng trưởng tín dụng và tăng trưởng kinh tế các quốc gia Châu Á có mối quan hệ chặt chẽ với nhau. Tuy nhiên, không phải quốc gia nào cũng có thể hấp thụ được nguồn nợ đó, mà điều đó còn tùy thuộc vào mức độ phát triển và tiềm năng phát triển của quốc gia đó. Chẳng hạn, Trung Quốc và Việt Nam là hai quốc gia có tốc độ tăng trưởng kinh tế cao đi kèm với tốc độ tăng trưởng tín dụng cao, trong khi đó Nhật Bản hay Singapore thì ngược lại.

Biểu đồ: Tăng trưởng tín dụng và GDP qua các năm (%)

Biểu đồ mức độ tương quan về tăng trưởng tín dụng và tăng trưởng kinh tế có sự khác biệt giữa các quốc gia trên cho thấy, tăng trưởng kinh tế không nhất thiết phải phụ thuộc vào tăng trưởng tín dụng mà trong dài hạn sẽ phục thuộc vào ba yếu tố là lao động, vốn và công nghệ. Do Việt Nam chưa đạt được mức độ ổn định của ba yếu tố trên nên chính sách tiền tệ được đẩy mạnh sẽ giúp cho nền kinh tế có thêm động lực tăng trưởng. Nợ sẽ đóng vai trò như một liều thuốc kích thích giúp gia tăng khả năng khai thác các nguồn lực còn chưa sử dụng hết của nền kinh tế. Tuy nhiên, nếu các nguồn lực của nền kinh tế đang tạm thời tối ưu, lượng cung tiền gia tăng thông qua việc bơm nợ chỉ có thể dẫn đến việc gia tăng giá cả hàng hóa chứ không thể làm gia tăng năng lực của nền kinh tế.

Tăng trưởng bằng cách lạm dụng nhiều chính sách tiền tệ cũng chính là lý do làm cho lạm phát tại các nước đang phát triển như Việt Nam luôn xoay quanh mức cao suốt quá trình phát triển. Các nghiên cứu chỉ ra rằng có một mối quan hệ rất chặt chẽ giữa tăng trưởng tín dụng và lạm phát quốc gia. Thông thường khi chúng ta gia tăng tín dụng cho nền kinh tế trong năm nay thì thường sẽ tác động lên lạm phát vào năm tiếp theo.

Tại các quốc gia Châu Á và đặc biệt là Việt Nam thì mức độ độc lập giữa ngân hàng trung ương và chính phủ ở mức thấp, khi ngân hàng nhà nước chỉ là một cơ quan ngang bộ để phối hợp chung cùng với các bộ ngành của chính phủ trong việc thực thi các chính sách kinh tế. Chính sự phối hợp đó đã đặt chính sách tăng trưởng là mục tiêu hàng đầu so với chính sách lạm phát.

Khi chính sách tiền tệ đóng một vai trò quan trọng để tác động lên mức tăng trưởng kinh tế của quốc gia thì khi đó ngân hàng nhà nước sẽ luôn thiết lập một mức tăng trưởng tín dụng hằng năm mà hệ thống ngân hàng phải đạt được bằng mọi giá. Tăng trưởng của hệ thống ngân hàng về bản chất sẽ phụ thuộc vào nhu cầu và mức độ hấp thụ của nền kinh tế. Khi người dân có niềm tin tiêu dùng cao thì họ sẽ sẵn sàng chi tiêu hơn và có thể họ sẽ tiếp cận nguồn vốn vay của ngân hàng để hỗ trợ. Tương tự như vậy đối với doanh nghiệp, khi doanh nghiệp lạc quan về triển vọng kinh tế thì họ mới mạnh tay gia tăng đầu tư và sẵn sàng vay nợ ngân hàng. Khi các chủ thể trong nền kinh tế không sẵn sàng hấp thụ thì khi đó chỉ tiêu kinh tế sẽ trở thành một gánh nặng hơn là một động lực phát triển.

Nguồn vốn ngân hàng đóng một vai trò hết sức quan trọng trong hệ thống thị trường vốn tại Việt Nam đối với việc cung ứng nguồn vốn dài hạn cho nền kinh tế. Thị trường vốn được cấu thành bao gồm thị trường nợ vay dài hạn của ngân hàng, thị trường cổ phiếu và thị trường trái phiếu. Tại những thị trường phát triển như Mỹ thì đây là một chiếc kiềng ba chân cung cấp nguồn vốn đa dạng cho các doanh nghiệp với tỷ trọng nguồn vốn từ ngân hàng chỉ chiếm một phần nhỏ so với nguồn vốn mà doanh nghiệp tự huy động. Tuy nhiên tại Việt Nam có đến hơn 2/3 nguồn vốn dài hạn cho doanh nghiệp đang được cung cấp cho hệ thống ngân hàng. Như bạn cũng đã thấy, có một sự tương đồng trong tỷ lệ tài trợ từ hệ thống ngân hàng giữa các quốc gia Châu Á.

Biểu đồ: Nguồn tài trợ cho doanh nghiệp của các quốc gia

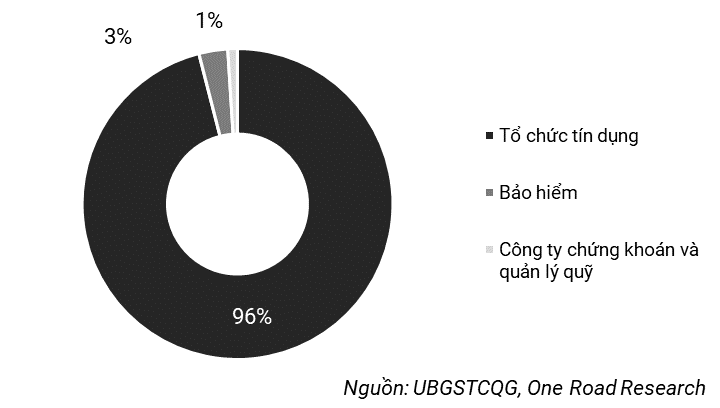

Bên cạnh đó, chúng ta có thể thấy rằng có một lượng vốn nhàn rỗi đang tập trong rất lớn vào hệ thống ngân hàng thương mại. Không những thế, theo thống kê có hơn 96.2% tổng tài sản người dân nằm trong hệ thống ngân hàng thương mại và phần còn lại nằm trong các đơn vị như bảo hiểm (~3%), công ty chứng khoán và quản lý quỹ (~1%).

Biểu đồ: Cơ cấu tài sản của hệ thống tài chính Việt Nam

Như vậy, sự tăng trưởng kinh tế Việt Nam có mối tương quan chặt chẽ với việc tăng nợ trên thị trường mà ngân hàng thương mại là nguồn cung ứng vốn chủ yếu cho nền kinh tế và dễ hiểu vì sao hệ thống ngân hàng thương mại tại Việt Nam lại lớn mạnh và có ảnh hưởng lớn đến nền kinh tế như thế.