Sự thống trị của hệ thống ngân hàng thương mại trên thị trường vốn

Hàng năm, ngoài các chỉ tiêu quan trọng đánh giá về tăng trưởng của một nền kinh tế, thì một vấn đề khác đặc biệt được quan tâm tại Việt Nam đó chính là tăng trưởng tín dụng. Nếu nhìn lại bản chất nền kinh tế Việt Nam, sẽ có thể hiểu được vì sao tăng trưởng tín dụng lại quan trọng đến vậy và hệ thống ngân hàng thương mại là một mắc xích không thể thiếu.

Tóm lược:

- Nếu ở Việt nam chúng ta sẽ rất quen thuộc với các ngân hàng thương mại nhà nước như Agribank, Vietcombank, BIDV và Vietinbank.

- Tỷ lệ sở hữu của nhà nước ở những ngân hàng vẫn còn rất lớn sau cổ phần hóa và vẫn giữ quyền định hướng các chính sách hoạt động và phát triển của ngân hàng

- Tỷ lệ dư nợ vay cho doanh nghiệp nhà nước trên tổng dư nợ của các ngân hàng thương mại cổ phần nhà nước cao hơn rất nhiều so với các ngân hàng thương mại cổ phần tư nhân.

Nếu ở Việt Nam chắc hẳn các bạn sẽ rất quen thuộc với các ngân hàng như Agribank, Vietcombank, BIDV và Vietinbank khi các ngân hàng này dường như có mặt khắp mọi nơi tại khu vực thành thị. Khi bạn về khu vực nông thôn thì điều này càng rõ ràng hơn nữa khi dường như bạn chỉ thấy ngân hàng Agribank. Tại sao các ngân hàng này lại phổ biến hơn hẳn so với các ngân hàng còn lại?

Hệ thống ngân hàng Việt Nam bao gồm các ngân hàng thương mại cổ phần nhà nước, các ngân hàng thương mại cổ phần tư nhân, các ngân hàng liên doanh và các chi nhánh ngân hàng nước ngoài tại Việt Nam. Các ngân hàng quốc doanh bao gồm Ngân hàng nông nghiệp và phát triển nông thôn (Agribank), ngân hàng đầu tư và phát triển Việt Nam (BIDV), ngân hàng công thương (Vietinbank), ngân hàng ngoại thương (Vietcombank) và ngân hàng phát triển nhà đồng bằng Sông Cửu Long (MHB). Tên gọi của các ngân hàng quốc doanh cũng cho chúng ta thấy tính định hướng phát triển ngành nghề của các quốc gia. Tương tự tại Trung Quốc thì top 4 ngân hàng lớn nhất Trung Quốc cũng có tên gọi như vậy. Điều này khá khác biệt so với văn hóa đặt tên ngân hàng tại các nước phương Tây khi các ngân hàng gắn liền với một khu vực địa lý hoặc một thương hiệu hơn là tên gọi gắn liền với ngành nghề.

Biểu đồ: Cơ cấu sở hữu nhà nước tại các ngân hàng thương mại Việt Nam

Nguồn: Báo cáo của NHNN năm 2018

Sau giai đoạn cổ phần hóa thì các ngân hàng quốc gia hiện nay (trừ Agribank) đã có sự tham gia của các cổ đông tư nhân trong nước hoặc các nhà đầu tư nước ngoài (Vietcombank). Tuy nhiên tỷ lệ sở hữu của nhà nước ở những ngân hàng vẫn còn rất lớn và vẫn giữ quyền định hướng các chính sách hoạt động và phát triển của ngân hàng. Do đó các ngân hàng có gốc quốc doanh nói trên vẫn giữ một vai trò quan trọng trong việc thực thi các chính sách định hướng phát triển của chính phủ trong thời gian kế tiếp và trong tương lai. Thông qua các kênh này, NHNN có thể dễ dàng can thiệp và thực thi các chính sách tiền tệ mục tiêu cũng như chính phủ có thể thực hiện việc dẫn tín dụng đến các ngành nghề mà chính phủ đang ưu tiên phát triển, thông qua đó định hướng nền kinh tế phát triển theo hướng bền vững mà chính phủ mong muốn.

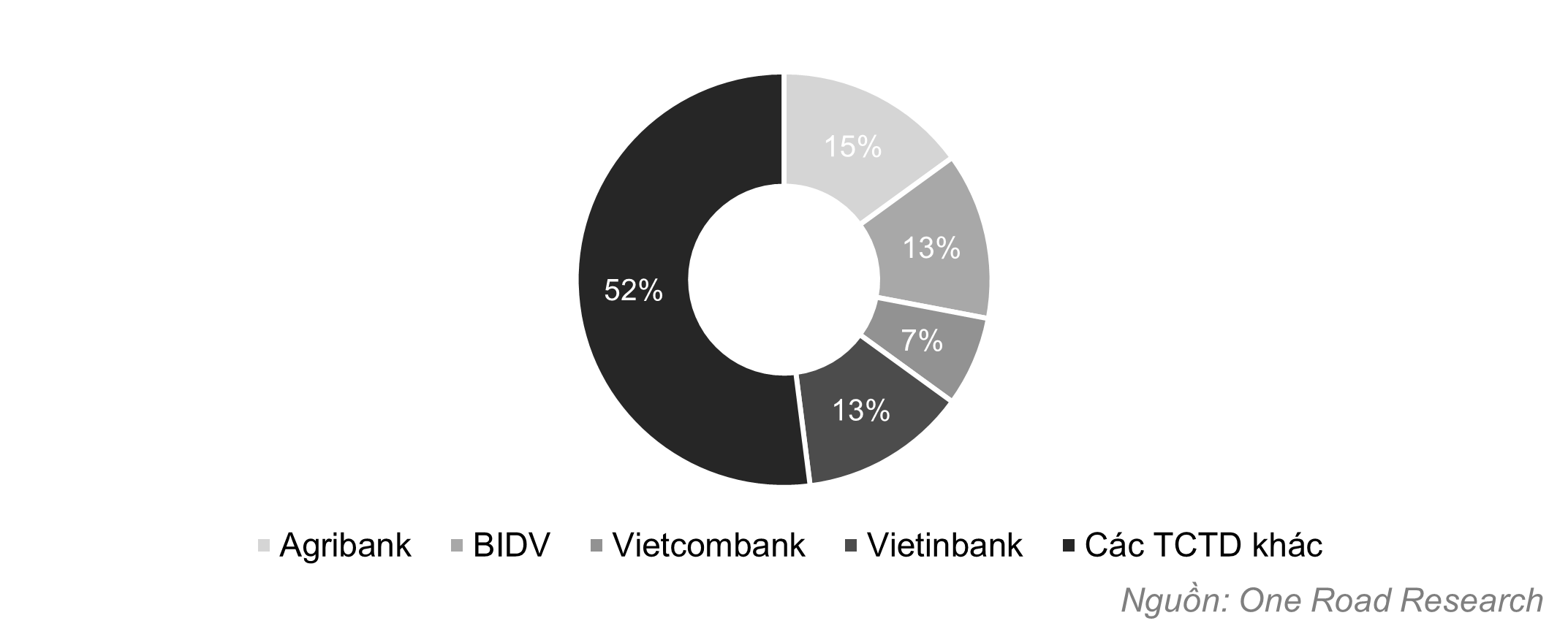

Biểu đồ: Thị phần của ngành ngân hàng tại Việt Nam

Tỷ lệ cung cấp tín dụng của các ngân hàng có nguồn gốc nhà nước chiếm tỷ lệ rất cao trong giai đoạn đầu khi nền kinh tế bắt đầu cải cách (1988-2000). Tuy nhiên, sau đó khi hệ thống các ngân hàng tư nhân phát triển thì thị phần của các ngân hàng quốc doanh bắt đầu giảm dần trong giai đoạn gần đây. Tuy nhiên, chỉ tính riêng 4 ngân hàng quốc doanh hiện tại vẫn chiếm hơn 50% dư nợ tín dụng cho nền kinh tế trong khi 30 ngân hàng thương mại cổ phần khác và các chi nhánh ngân hàng nước ngoài chỉ gần 50% còn lại.

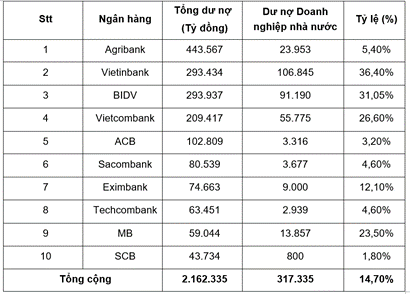

Tại Việt Nam thì các doanh nghiệp nhà nước chính là các doanh nghiệp thực hiện nhiều kế hoạch định hướng phát triển của chính phủ. Do đó những doanh nghiệp này luôn được nhận các ưu đãi từ các ngân hàng thương mại trong việc hỗ trợ nguồn vốn. Các ngân hàng quốc doanh tập trung cho các doanh nghiệp nhà nước vay. Khi so sánh giữa tỷ lệ dư nợ vay cho doanh nghiệp nhà nước trên tổng dư nợ của các ngân hàng thương mại cổ phần nhà nước so với các ngân hàng thương mại cổ phần tư nhân thì tỷ lệ này cao hơn rất nhiều. Ngoại trừ ngân hàng nông nghiệp chuyên cho vay khu vực nông nghiệp nông thôn thì 3 ngân hàng quốc doanh còn lại đều có tỷ lệ cho doanh nghiệp nhà nước vay cao hơn nhiều so với các ngân hàng thương mại cổ phần còn lại. Thậm chí Ngân hàng Quân đội trực thuộc Bộ Quốc Phòng cũng có thể coi là một ngân hàng gốc nhà nước có tỷ lệ cho vay doanh nghiệp nhà nước rất cao.

Bảng: Dư nợ cho vay các Doanh nghiệp nhà nước thời điểm cuối 2014

Với tổng quy mô vay của các doanh nghiệp nhà nước vào thời điểm đó là 415.000 tỷ thì mức cho vay của 4 ngân hàng lớn nhất này đã chiếm đến hơn 70% tổng dư nợ cho các doanh nghiệp nhà nước vay. Nhờ vào nguồn vốn từ hệ thống ngân hàng mà các tập đoàn kinh tế nhà nước có thể tiếp cận được lượng vốn lớn để mở rộng hoạt động sản xuất kinh doanh để cạnh tranh với các doanh nghiệp nhà nước và các doanh nghiệp lớn trên thị trường khu vực. Thống kê năm 2011 cho thấy top 12 tập đoàn kinh tế lớn đã chiếm hơn 50% lượng tín dụng mà tất cả các doanh nghiệp nhà nước có thể cho vay, nhưng hiệu quả kinh tế mà các doanh nghiệp này mang lại không thực sự như kỳ vọng.

Tóm lại, nguồn vốn cho các doanh nghiệp trong nền kinh tế đang mang tính chất tập trung rất cao bởi hầu hết nguồn vốn đó đều nằm trong hệ thống của ngân hàng thương mại, và đây chính là định chế tài chính có vai trò quan trọng trong việc thực hiện chỉ tiêu tăng trưởng tín dụng hàng năm cho nền kinh tế, qua đó phản ánh được kỳ vọng về sự tăng trưởng trong tương lai.