Soi chiến lược đầu tư của các quỹ hàng đầu giai đoạn 2022-2023

Tóm lược:

- Sự thay đổi tỷ trọng của các loại tài sản

- Sự dao động tỷ trọng của các ngành nghề trong danh mục

- Tầm nhìn 2023 của các quỹ

Gần hết quý 1/2023 và diễn biến thị trường chứng khoán vẫn rất bất ổn với thanh khoản giảm mạnh cùng với diễn biến vĩ mô trong và ngoài nước. Việc đánh giá chiến lược đầu tư của những « tay to » trên thị trường sẽ có cho các nhà đầu tư cá nhân một góc nhìn đáng tham khảo về triển vọng của thị trường trong phần còn lại của năm.

Những động thái của các nhà đầu tư nước ngoài luôn được sự quan tâm của những người tham gia thị trường. Các quỹ đầu tư nước ngoài, với tầm nhìn đầu tư dài hạn và một chiến lược quản trị rủi ro rõ ràng, luôn cung cấp cho thị trường những góc nhìn đáng tham khảo về xu hướng giao dịch, đặc biệt là với giai đoạn vĩ mô bất định trong suốt 3 năm qua. Trong những giai đoạn thị trường chứng khoán tăng nóng với sự tham gia ồ ạt của các nhà đầu tư mới, vượt qua các giá trị cơ bản của cổ phiếu, thì các nhà đầu tư nước ngoài đẩy mạnh bán ròng. Trong khi đó, khi các nhà đầu tư cá nhân bắt đầu hoảng loạn quay sang bán ròng, như những gì xảy ra vào tháng 11 và tháng 12 năm ngoái, thì các nhà đầu tư nước ngoài lại quay sang mua ròng khi các cổ phiếu đã ở mức rất rẻ để nắm giữ dài hạn.

Trong bài phân tích này thì chúng ta sẽ tham khảo chiến lược đầu tư của hai quỹ DCDS của Dragon Capital và VESAF của VinaCapital. Hai quỹ này có chiến lược đầu tư cân bằng khi kết hợp một tỷ trọng mục tiêu 80/20 đối với cổ phiếu và trái phiếu trong danh mục đầu tư. Việc chính sách đầu tư của hai quỹ cho phép sự linh hoạt trong tỷ trọng lựa chọn giữa trái phiếu và cổ phiếu sẽ giúp chúng ta có những góc nhìn cả về cách phân bổ các lớp tài sản (cổ phiếu, trái phiếu và tiền) và giữa các nhóm ngành nghề khác nhau như thế nào theo thời gian, đặc biệt là trong những giai đoạn biến động. Hai quyết định lựa chọn lớp tài sản và quyết định lựa chọn ngành nghề sẽ đóng vai trò quan trọng trong việc quyết định mức sinh lời của danh mục đầu tư trong dài hạn.

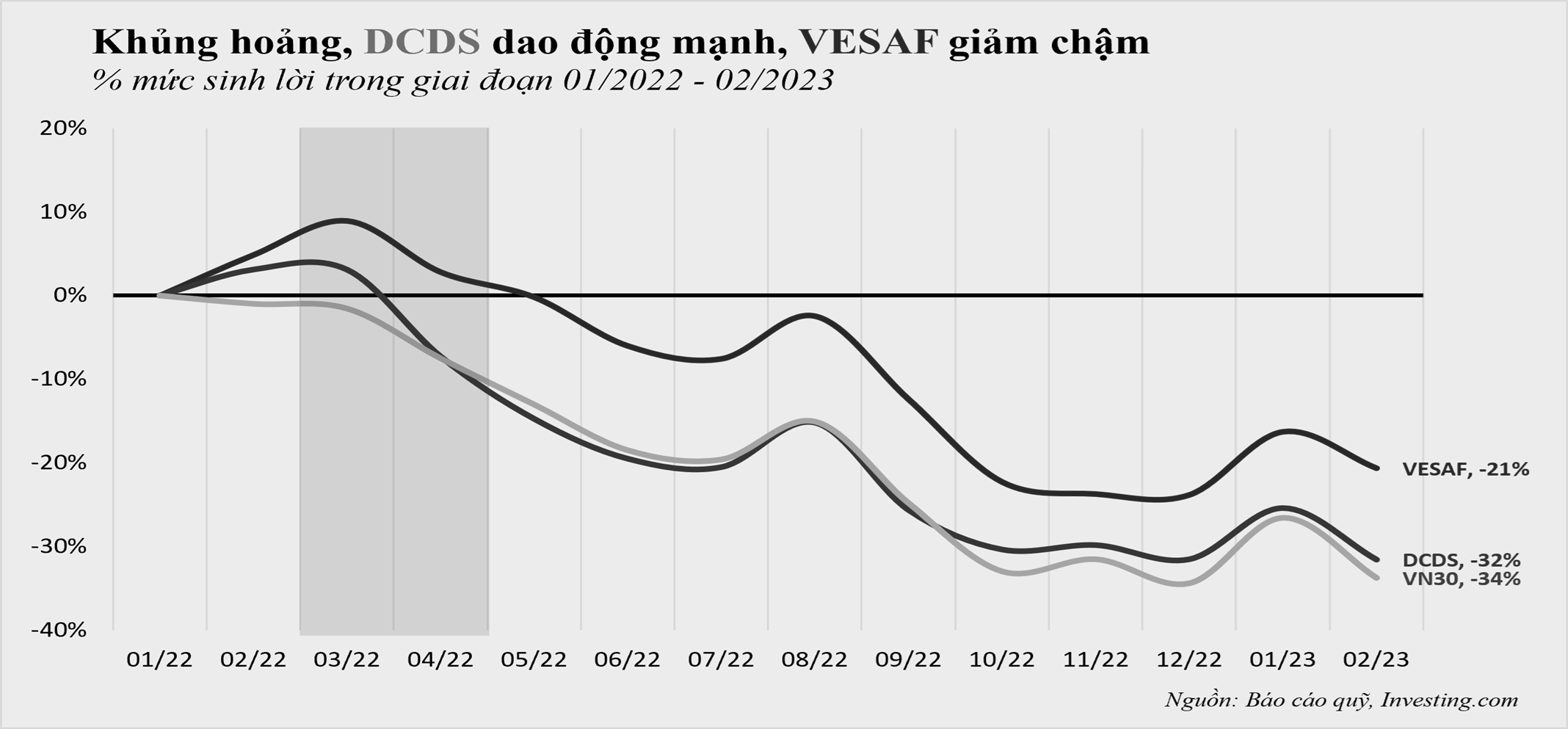

Với một thị trường chứng khoán giảm mạnh trong năm 2022 thì kết quả đầu tư của các quỹ đều diễn biến tiêu cực là chuyện bình thường, tuy nhiên sẽ có sự khác biệt trong mức giảm giữa các quỹ khác nhau. Nếu như DCDS có mức sinh lời sắp xỉ bằng với chỉ số VN-30 Index, chỉ số đại diện cho 30 cổ phiếu có vốn hóa lớn nhất ở Việt Nam, thì mức sinh lời của quỹ VESAF dù vẫn giảm mạnh nhưng kết quả tốt hơn rất nhiều, với mức chênh lệch từ 10-13%. Sự chênh lệch trong mức sinh lời của các quỹ sẽ phản ánh sự khác biệt trong chiến lược đầu tư của các quỹ liên quan đến vấn đề phân bổ vào các lớp tài sản khác nhau (cổ phiếu hay trái phiếu), nhóm ngành nghề và mức tiếp cận đối với từng cổ phiếu riêng lẻ trong từng ngành, trong đó hai yếu tố đầu giữ vai trò tác động tuyệt đối.

Sự thay đổi tỷ trọng của các loại tài sản

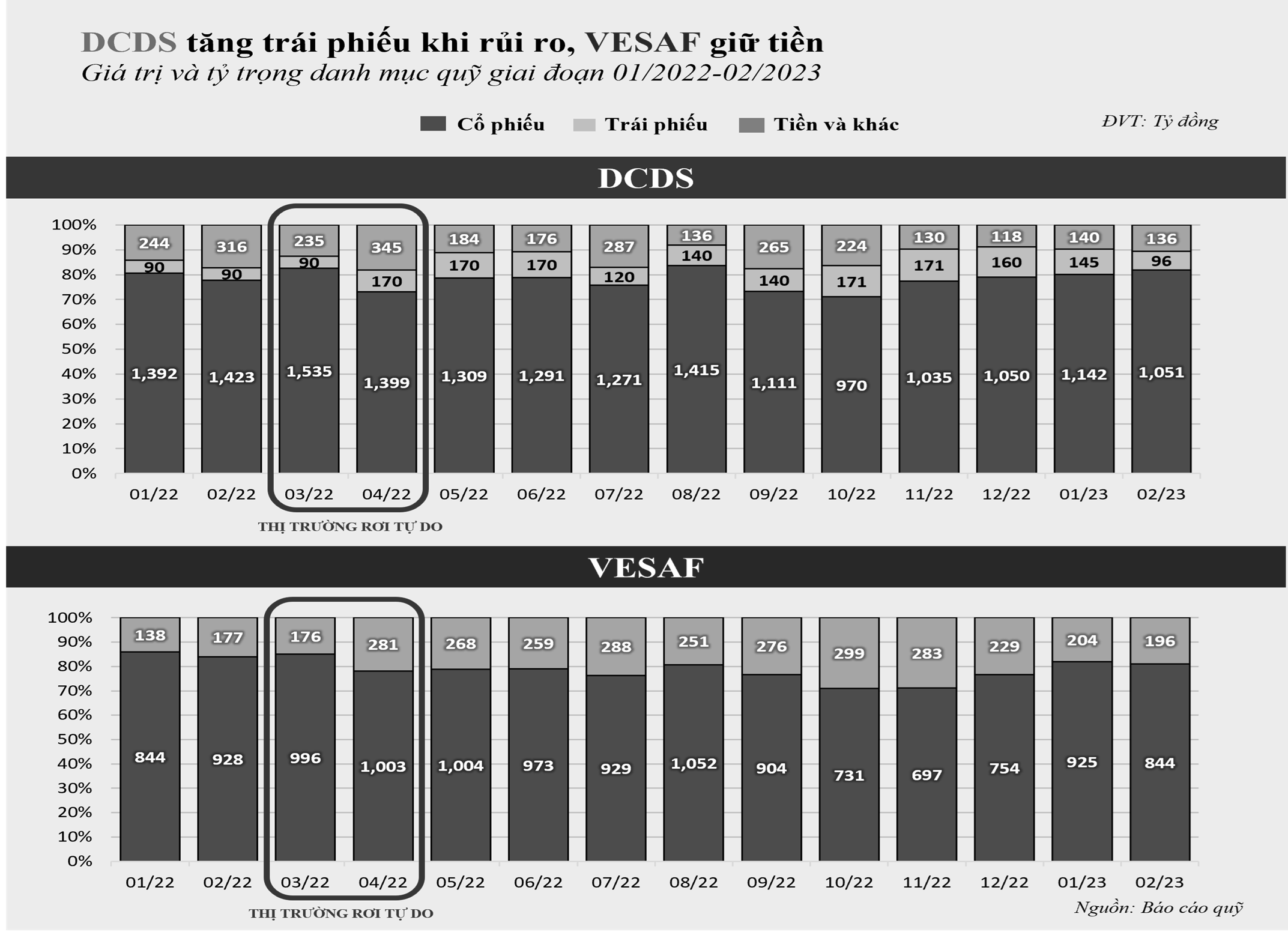

Đỉnh lịch sử của thị trường chứng khoán được ghi nhận vào tháng 03/2022 trước khi bước vào giai đoạn giảm mạnh. Trước xu hướng giảm mạnh của thị trường thì quỹ DCDS đã tăng tỷ trọng cổ phiếu và giảm tỷ trọng tiền mặt vì có thể họ cho rằng thị trường thị trường sẽ có thể quay đầu tăng sau những đợt điều chỉnh mạnh của tháng 4, tháng 5 và tháng 6. Mức tỷ trọng tiền của họ rơi xuống thấp nhất vào tháng 08/2022 Trong khi đó, quỹ VESAF vẫn giữ quan điểm thận trọng khi duy trì lượng tiền mặt, đặc biệt trong cùng khoảng thời gian như trên thì quỹ này còn gia tăng tỷ trọng tiền mặt. Do đó, khi thị trường diễn biến xấu từ tháng 8 thì quỹ này ít chịu tác động hơn DCDS. Cả hai quỹ sau đó đều giảm tỷ trọng cổ phiếu trong tháng 9 và tháng 10 và chỉ bắt đầu thu gom cổ phiếu lại sau đó khi thị trường bắt đầu tạo đáy.

Sự dao động tỷ trọng của các ngành nghề trong danh mục

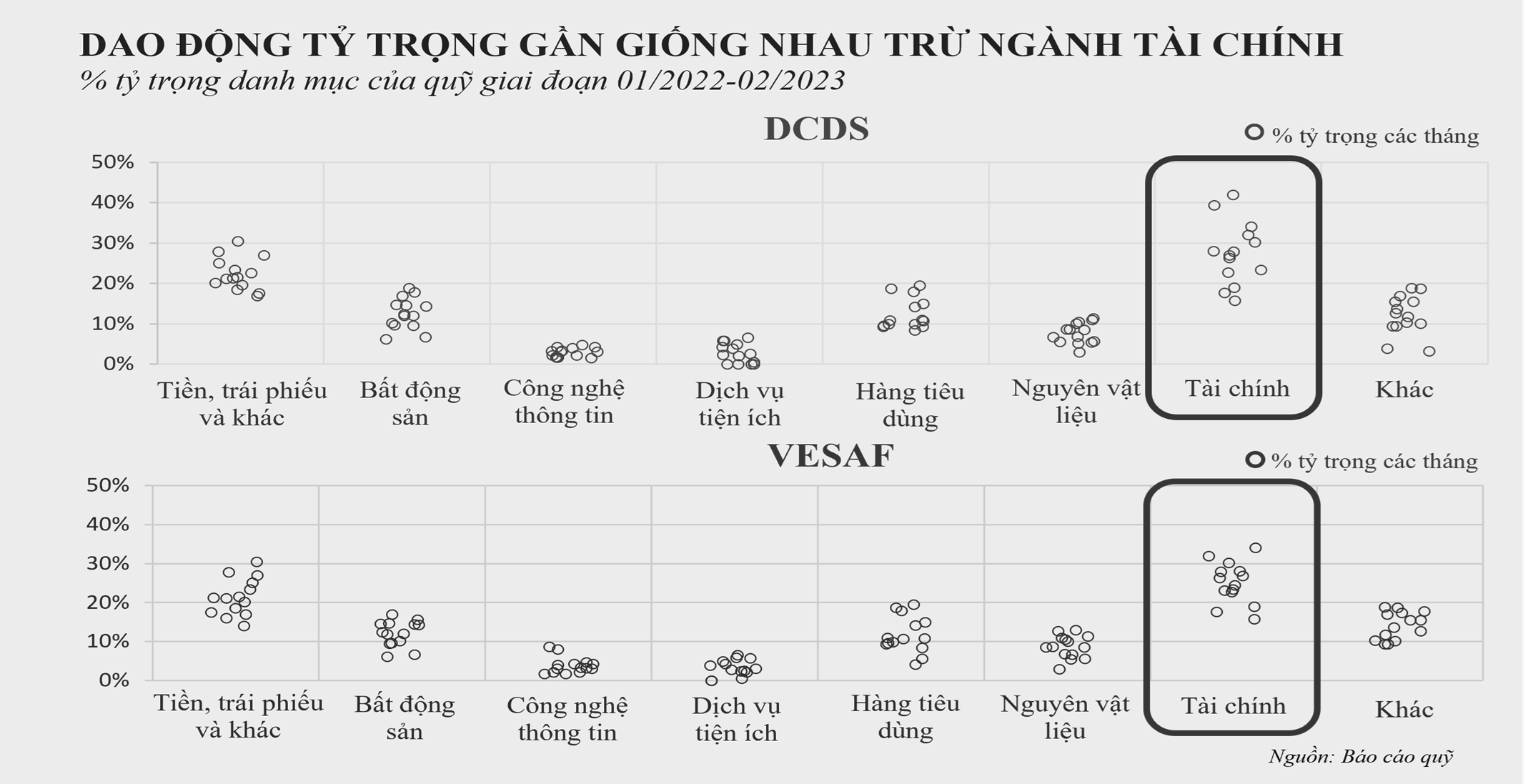

Tương ứng với sự thay đổi trong cơ cấu lớp tài sản thì các quỹ cũng thực hiện sự thay đổi cơ cấu mạnh trong cơ cấu ngành nghề của cổ phiếu qua từng giai đoạn. Bảng bên dưới thể hiện mức độ thay đổi trong mức phân bổ tỷ trọng vào các nhóm ngành nghề của hai quỹ DCDS và VESAF trong giai đoạn từ đầu 2022 đến nay. Tỷ trọng phân bổ của hai quỹ có nhiều điểm tương đồng khi phân bổ lớn vào nhóm ngành tài chính và bất động sản. Có một điểm chung trong giai đoạn này đó là việc các quỹ điều chỉnh tăng/giảm tỷ trọng của nhóm ngành tài chính và bất động sản trước những bất ổn và gia tăng tỷ trọng của nhóm ngành hàng tiêu dùng thiết yếu để đảm bảo an toàn cho danh mục.

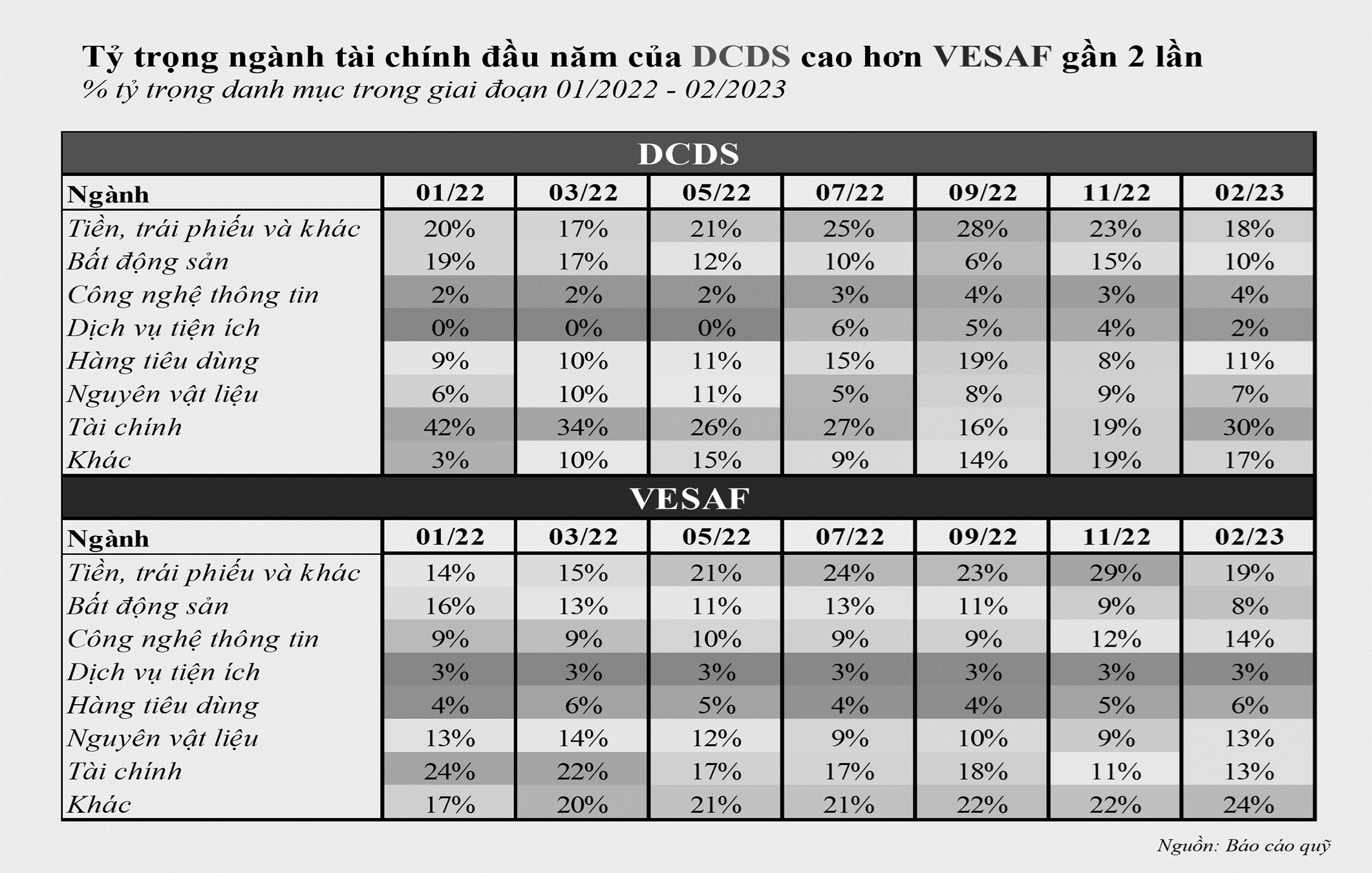

Đối với quỹ DCDS thì so với mức đỉnh điểm vào quý 1 năm 2022 thì tỷ trọng cổ phiếu bất động sản đã sụt giảm từ 19% xuống còn 6% vào tháng 9. Tỷ trọng các cổ phiếu nhóm ngành tài chính của DCDS đã giảm mạnh từ 42% xuống mức thấp nhất chỉ còn 19% vào cuối năm. Trong khi đó, nhóm ngành tiêu dùng, tiện ích (điện, nước) và nhóm ngành nghề khác đã gia tăng tỷ trọng đáng kể trong năm.

Đối với quỹ VESAF thì tỷ trọng cổ phiếu bất động sản đã sụt giảm từ 16% xuống còn 9% vào cuối năm. Tỷ trọng các cổ phiếu nhóm ngành tài chính của quỹ cũng giảm mạnh từ 24% xuống mức thấp nhất chỉ còn 11% vào cuối năm. Trong khi đó, nhóm ngành tiêu dùng, công nghệ thông tin đã gia tăng tỷ trọng đáng kể trong năm.

Thực tế, việc phân bổ tỷ trọng lớn hơn vào những ngành nghề có mức biến động lớn trong năm vừa rồi như tài chính hay bất động sản cũng giải thích phần nào mức sinh lời thấp hơn của của DCDS so với quỹ VESAF.

Tầm nhìn 2023 của các quỹ

Điểm chung trong chiến lược của các quỹ trong năm 2023 của hai quỹ là tâm lý thận trọng vẫn giữ vai trò chủ đạo, tuy nhiên mức độ căng thẳng đã giảm hơn rất nhiều so với thời điểm cuối năm ngoái. Điều này được thể hiện ra thông qua việc cả hai quỹ này duy trì mức tỷ trong tiền và trái phiếu ở mức trung bình so với chính sách đầu tư của quỹ, tức là ở mức sắp xỉ 20%, tuy nhiên mức này đã giảm rất đáng kể so với mức rất cao vào cuối năm ngoái, cụ thể DCDS giảm từ mức 23% xuống 18%, trong khi đó VESAF giảm từ 29% xuống 19%.

Điểm kế tiếp đó việc điều chỉnh giảm mạnh tỷ trọng của các cổ phiếu bất động sản trong danh mục, khi cả hai quỹ đều tiếp tục giảm tỷ trọng bất động sản về mức 10% danh mục đối với DCDS và 8% danh mục đối với VESAF. Trong bối cảnh những bất ổn của thị trường bất động sản vẫn đang kéo dài thì việc duy trì tỷ trong bất động sản ở mức rất thấp của các quỹ cho thấy khả năng phục hồi sắp tới của thị trường bất động sản vẫn là dấu hỏi.

Một điểm đáng lưu ý trong thời điểm hiện tại là việc gia tăng lại tỷ trọng nhóm ngành tài chính đối với quỹ DCDS, khi tỷ trọng phân bổ đã tăng lên mức 30%, từ mức 19% vào cuối năm. Điều đó thể hiện quỹ này đang rất kỳ vọng nhóm ngành tài chính sẽ là đầu tàu trong việc dẫn dắt thị trường trong năm 2023. Bất chấp những ảnh hưởng tiêu cực từ nhóm ngành bất động sản thì các ngân hàng vẫn đang duy trì hoạt động kinh doanh tích cực trong năm 2022.

Đối với VESAF thì họ gia tăng tỷ trọng mạnh vào nhóm ngành công nghệ thông tin khi tỷ trọng trong danh mục đã tăng lên mức 14%. Điều này cho thấy quỹ vẫn đang giữ một quan điểm khá thận trọng về xu hướng tăng trưởng của thị trường. Nhóm ngành tài chính ngân hang thì khác với quan điểm lạc quan của DCDS thì VESAF vẫn duy trì quan điểm trung lập khi tỷ trọng phân bổ của quỹ này không có nhiều thay đổi trong suốt 1 năm qua.

Kết quả đầu tư của các quỹ và các chiến lược linh hoạt của họ qua từng thời kỳ cho chúng ta thấy hoạt động đầu tư chứng khoán thực sự không dễ dàng, đặc biệt là với giai đoạn bất ổn hiện nay. Việc các nhà đầu tư cá nhân có thể theo dõi các hoạt động của các quỹ, nắm bắt được chiến lược thay đổi của các quỹ sẽ có thể giúp họ cải thiện khả năng quản trị rủi ro trong các điều kiện thị trường khác nhau.

Saigontimes, 03/2023