Rủi ro trong phương pháp định giá bất động sản

Tóm lược:

- Quan điểm nhận tài sản đảm bảo của các ngân hàng

- Cách định giá tài sản đảm bảo phổ biến của các ngân hàng

- Rủi ro cho hoạt động của ngân hàng trong giai đoạn tới

Sau gần một năm thị trường bất động sản khó khăn thì nhiều chủ đầu tư đã bắt đầu giảm mạnh giá để đẩy hàng tồn kho. Do bất động sản là tài sản thế chấp chủ yếu tại các ngân hàng nên những lo lắng ngày càng gia tăng về hoạt động của hệ thống ngân hàng sẽ bị ảnh hưởng như thế nào khi kinh tế khó khăn dẫn đến nợ xấu ngày càng gia tăng và giá cả của cácbất động sản làm tài sản đẩm bảo sẽ có thể bị điều chỉnh sắp tới.

Đối với một nền kinh tế dựa trên hệ thống ngân hàng như Việt Nam thì nguồn vốn ngân hàng luôn là nguồn vốn chính cho các doanh nghiệp so với nguồn vốn từ thị trường chứng khoán. Đối với các khoản vay ngân hàng thì việc yêu cầu có tài sản đảm bảo đối với cả các khoản vay của doanh nghiệp, đặc biệt là doanh nghiệp SME và các cá nhân là một yếu tố gần như bắt buộc.

Tài sản đảm bảo đóng vai trò là một nguồn trả nợ thứ cấp đối với khoản vay để trong trường hợp việc kinh doanh của doanh nghiệp hay cá nhân gặp vấn đề dẫn đến không trả được nợ thì ngân hàng có thể thu hồi nợ thông qua các tài đảm bảo. Việc định giá xác định giá trị tài sản đảm bảo trở thành một nghiệp vụ phổ biến trong việc cho vay của ngân hàng trước khi quyết định cho vay.

Quan điểm nhận tài sản đảm bảo của các ngân hàng

Biểu đồ bên dưới thể hiện dư nợ và và giá trị tài sản đảm bảo của 4 ngân hàng thương mại lớn nhất ở Việt Nam là Agribank, BIDV, Vietinbank và Vietcombank xét về quy mô dư nợ từ báo cáo tài chính cuối năm 2022. Giá trị tài sản đảm bảo bằng bất động sản của các ngân hàng đều lớn hơn so với giá trị các khoản vay. Ở đây chúng ta cần lưu ý là ngoài các tài sản đảm bảo là bất động sản thì ngân hàng cũng còn nhận các loại tài sản đảm bảo khác như: sổ tiết kiệm, máy móc thiết bị, giấy tờ có giá… Tất nhiên, bất động sản luôn chiếm tỷ trọng ưu thế tuyệt đối trong cơ cấu. Đây cũng là một điểm rất đáng lưu ý khi không phải các doanh nghiệp nào đi vay cũng trực tiếp sở hữu tài sản đảm bảo là bất động sản để thế chấp cho ngân hàng. Nhiều trường hợp, các tài sản đảm bảo phải đến từ bên thứ 3, thường là các cổ đông của doanh nghiệp. Văn hóa nhận tài sản đảm bảo phổ biến là bất động sản cũng khiến các ngân hàng đánh giá giá trị và chất lượng tài sản đảm bảo cũng là một yếu tố quan trọng ngân hàng sẽ cân nhắc trong các quyết định cho vay trong bối cảnh việc đánh giá tính khả thi của các phương án kinh doanh của doanh nghiệp vay vốn còn nhiều rủi ro khó tiên lượng trước.

Mặc dù quy mô dư nợ khá tương đồng với nhau nhưng có một sự khác biệt rất lớn trong giá trị tài sản thế chấp đang được nhận định giá giữa ngân hàng Agribank và ba ngân hàng còn lại. Xét về tỷ lệ tương đối thì tỷ lệ tài sản đảm bảo bằng bất động sản trên dư nợ của Agribank lên đến 1,62 lần trong khi con số này của ba ngân hàng còn lại chỉ là 1,36 (Vietinbank), 1,2 (BIDV) và 1,39 (Vietcombank). Các số liệu thống kê trong quá khứ cũng cho thấy chất lượng tín dụng của ba ngân hàng còn lại cũng tốt hơn so với mức của Agribank. Tỷ lệ nợ xấu của Agribank ở mức 1,81% cuối năm 2022, cao hơn đáng kể so với VCB (0,63%), BIDV (0,81%) và Vietinbank (1,3%). Chất lượng tín dụng rõ ràng cũng có mối quan hệ tương đối với cách thức nhận tài sản đảm bảo của các ngân hàng. Điều đó cũng hàm ý rằng khi phương án kinh doanh vay vốn có mức độ rủi ro cao thì ngân hàng đó sẽ phải quan tâm nhiều hơn đến tài sản đảm bảo như là một yếu tố quan trọng hơn, thậm chí với mức độ đảm bảo cao hơn cho giá trị khoản vay.

Thông thường các ngân hàng sẽ xác định một mức cho vay khoảng 70% so với giá trị tài sản đảm bảo là bất động sản được định giá. Việc phê duyệt các khoản vay dựa trên giá trị bất động sản được định giá sẽ dẫn đến việc sự biến động của giá trị bất động sản sẽ ảnh hưởng rất nhiều đến quy mô và chất lượng khoản vay. Trong những giai đoạn thị trường bất động sản tăng trưởng tốt và giá trị bất động sản gia tăng phi mã thì các doanh nghiệp cũng sẽ gia tăng khả năng vay từ các ngân hàng dựa trên giá trị của tài sản đảm bảo. Tất nhiên, phương án kinh doanh vẫn là yếu tố chính quyết định nhu cầu vốn của doanh nghiệp. Tuy nhiên, trong bối cảnh ở thị trường Việt Nam thì giá trị tài sản đảm bảo sẽ có những tác động rất đáng kể. Ví dụ như trong giai đoạn 2021-2022, khi giá bất động sản từ đất nền đến căn hộ tăng mạnh từ 30-50% thì cũng tương ứng với đó là khả năng cho vay của các ngân hàng cũng sẽ cao hơn khi doanh nghiệp sử dụng những bất động sản trên để thế chấp.

Cách định giá tài sản đảm bảo phổ biến của các ngân hàng

Có nhiều phương pháp có thể sử dụng để định giá giá trị của các bất động sản được thế chấp tại các ngân hàng tuy nhiên phương pháp so sánh là phổ biến nhất trong việc tác nghiệp định giá. Với phương pháp so sánh thì giá trị tài sản đảm bảo được thế chấp tại ngân hàng sẽ được so sánh với các bất động sản so sánh được giao dịch gần đây, dựa trên việc điều chỉnh sự khác biệt trong đặc điểm giữa các bất động sản.

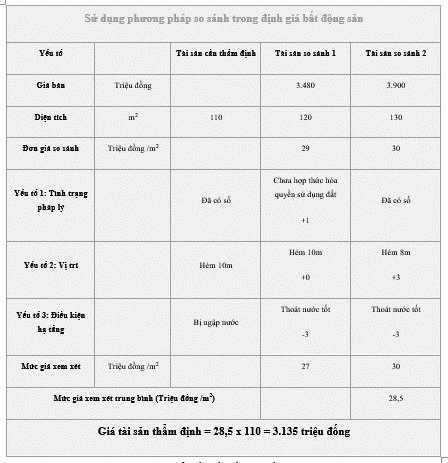

Bảng bên dưới sẽ thể hiện một ví dụ đơn giản về sử dụng phương pháp so sánh trong việc định giá bất động sản. Chúng ta sẽ sử dụng ba đặc điểm xem xét của bất động sản cần thẩm định với các bất động sản cần so sánh là điều kiện pháp lý, lợi thế kinh doanh và điều kiện hạ tầng để điều chỉnh mức giá cho phù hợp. Hai tài sản so sánh được định giá lần lượt là 29 triệu đồng/m2 và 30 triệu đồng/m2 dựa trên mức giá vừa giao dịch.

- Các bất động sản có sổ sẽ có một mức định giá tốt hơn so với các tài sản chưa có sổ, trong trường hợp này thì bất động sản so sánh một chưa hợp thức hóa nên sẽ được điều chỉnh +1 triệu đồng/m2.

- Xét về vị trí thì bất động sản 3 thì việc nằm ở hẻm 8m, kém thuận lợi hơn so với hẻm 10m của tài sản so sánh nên sẽ được điều chỉnh +3 triệu đồng/m2.

- Cuối cùng là yếu tố ngập nước hay không cũng ảnh hưởng đến giá trị bất động sản. Do cả hai bất động sản so sánh đều ở vị trí thoát nước tốt nên sẽ được điều chỉnh giảm 3 triệu đồng/m2 để so sánh với bất động sản cần thẩm định.

Sau khi đã điều chỉnh cho các yếu tố thì chúng ta sẽ ra được mức giá gợi ý cho bất động sản cần thẩm định so với bất động sản so sánh 1 và 2 lần lượt là 27 triệu đồng/m2 và 30 triệu đồng/m2. Tính trung bình thì mức giá áp dụng có thể là 28,5 triệu đồng/m2. Từ đó chúng ta sẽ tính được giá trị bất động sản cần thẩm định là 3.135 triệu đồng.

Thông qua ví dụ trên thì chúng ta có thể thấy vấn đề lớn nhất mà trong việc sử dụng phương pháp định giá phổ biến này là nếu như các tài sản so sánh không được định giá hợp lý thì sẽ ảnh hưởng đến giá trị của tài sản cần thẩm định. Các giao dịch vì vậy cứ được neo lại với một mức giá cao dựa trên việc so sánh với các tài sản xung quanh. Khi đó, việc thẩm định giá sẽ không có nhiều ý nghĩa nếu như bất động sản của toàn khu vực đang được định giá không hợp lý.

Rủi ro cho hoạt động của ngân hàng trong giai đoạn tới

Giá nhà đất đang bắt đầu giảm dần trong xu hướng đóng băng của thị trường bất động sản hiện tại. Như vậy, các doanh nghiệp cũng sẽ gặp nhiều khó khăn vì nếu giá bất động sản sụt giảm thì ngân hàng sẽ yêu cầu bổ sung tài sản đảm bảo, việc này không chỉ ảnh hưởng đến ngân hàng mà còn ảnh hưởng đến khả năng vay nợ của doanh nghiệp.

Giá nhà đất nếu sụt giảm từ 20-30% trong giai đoạn tới sẽ ảnh hưởng rất nhiều đến bảng cân đối kế toán của ngân hàng khi sẽ xảy ra tình trạng nếu như các khoản nợ xấu không trả được nợ thì ngân hàng sau khi thanh lý tài sản đảm bảo sẽ có thể không thu hồi được vốn vay đã cấp.

Như vậy, rõ ràng việc giá bất động sản tăng nhanh không chỉ tạo ra bong bóng bất động sản và thông qua hoạt động cho vay và nhận tài sản đảm bảo là bất động sản của hệ thống ngân hàng thì càng làm tiềm năng vỡ bong bóng sẽ càng tạo hệ lụy lớn cho cả hệ thống ngân hàng và nền kinh tế.

SaigonTimes, 06/2023