Quản lý hàng tồn kho trong lĩnh vực bán lẻ (Phần cuối)

Sau khi phân tích hai mô hình kinh doanh của doanh nghiệp lớn đại diện cho ngành bán lẻ, trong bài viết tuần này chúng ta sẽ cùng nhau so sánh hiệu quả hoạt động của cả hai doanh nghiệp DGW và MWG. Và đây cũng là phần cuối của chuỗi bài quản lý tồn kho trong lĩnh vực bán lẻ.

Tóm lược:

- So sánh DGW và MWG

- Các chỉ số tài chính cần lưu ý

Đối với DGW

Hàng tồn kho chiếm một phần lớn trong tỷ lệ tài sản kinh doanh của doanh nghiệp. Thông thường, tỷ trọng hàng tồn kho lớn luôn là mối quan ngại ít nhiều với nhà đầu tư, do chi phí dự trữ, chi phí thanh lý và các chi phí phát sinh thêm. Digiworld là một doanh nghiệp phân phối sỉ nên rủi ro quản lý hàng tồn kho luôn là thách thức đối với Công ty.

Digiworld đã từng bước cải thiện quy trình hoạt động công ty thông qua việc sở hữu hệ thống quản lý ERP - SAP cho phép quản lý dữ liệu hàng tồn của từng đại lý một cách nhanh chóng và chính xác, từ đó lên kế hoạch chi tiết nhập sản phẩm phù hợp với nhu cầu, hơn nữa hàng tồn kho được quản lý theo số series và quản lý theo tuổi hàng, giúp hạn chế tối thiểu tình trạng hàng tồn kho, nâng cao hiệu quả hoạt động không chỉ cho Digiworld mà cả đại lý của công ty.

Đối với MWG

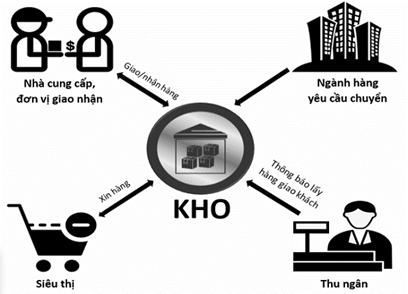

Về việc quản lý hàng tồn kho của MWG: hệ thống phần mềm ERP bao gồm việc nhập hàng theo đơn/lệnh chuyển, in bảng dán, cấu hình các dòng điện thoại… Khi một cửa hàng trong hệ thống hết hàng, phần mềm sẽ tự động nhận diện kho nào còn model điện thoại đó để bán cho khách. Hệ thống còn có thể theo dõi việc giao nhận để làm sao hàng không thừa, không thiếu và tính toán được từng linh kiện trong điện thoại còn hay hết để nhập hàng vừa đủ…

Các chức năng cơ bản của quản lí kho bằng ERP:

- Nhập hàng từ đơn hàng, lệnh chuyển

- Xuất hàng giao hàng, điều chuyển theo yêu cầu

- In bảng giá, bảng cấu hình, chủ động chạy sắp xếp lại kệ trưng bày

- Kiểm kê, báo cáo liên quan: nhập, xuất, tồn, nhập xuất tồn, FIFO...

Sơ đồ hoạt động hệ thống ERP

Các chỉ số tài chính thể hiện hiệu quả hoạt động của các đơn vị phân phối và bán lẻ

Có một số chỉ số tài chính sau đây chúng ta có thể sử dụng để so sánh sự khác biệt giữa hai mô hình kinh doanh trên, đặc biệt liên quan đến vấn đề quản lý hàng tồn kho nói riêng và quản trị vốn lưu động nói chung.

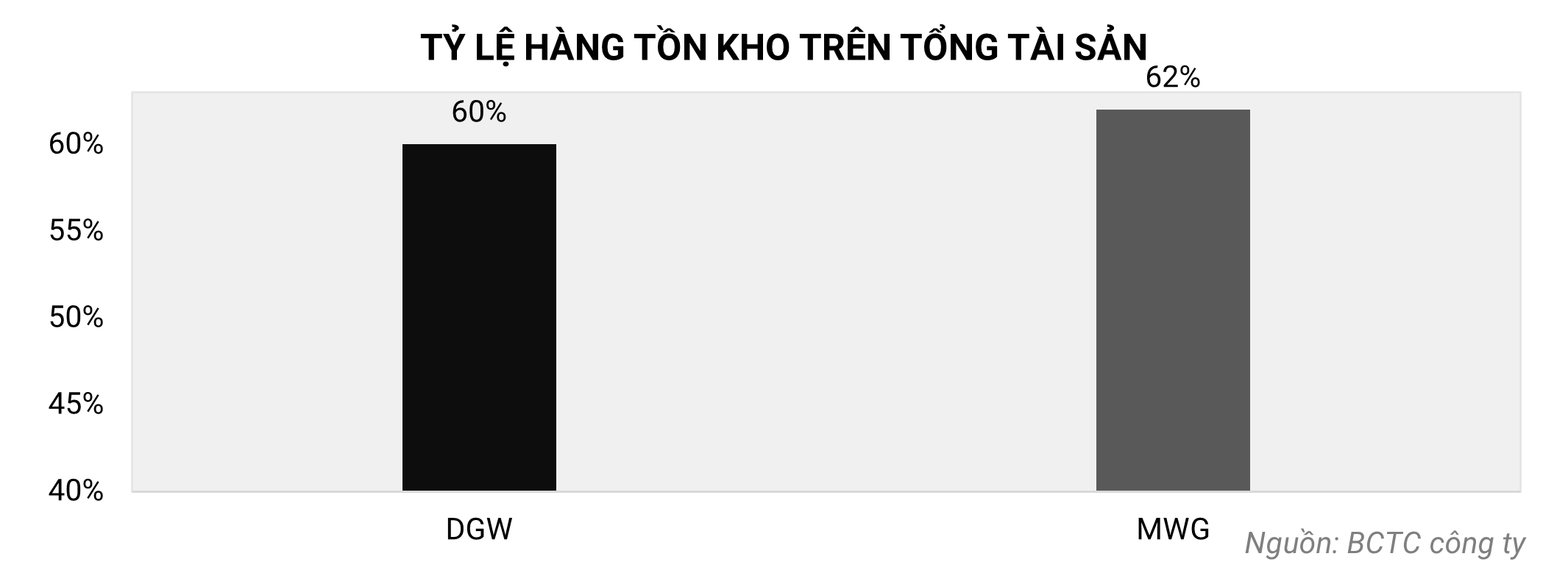

Đầu tiên là tỷ lệ hàng tồn kho trên tổng tài sản. Do đặc thù của ngành bán lẻ nên cả DGW và MWG đều có tỷ lệ hàng tồn kho lớn trên tổng tài sản của doanh nghiệp. Do đó, các doanh nghiệp này đều phải có những chiến lược quản trị hàng tồn kho hợp lí để tránh việc bị thua lỗ do hàng tồn kho nhiều hay bị giảm giá hàng tồn kho.

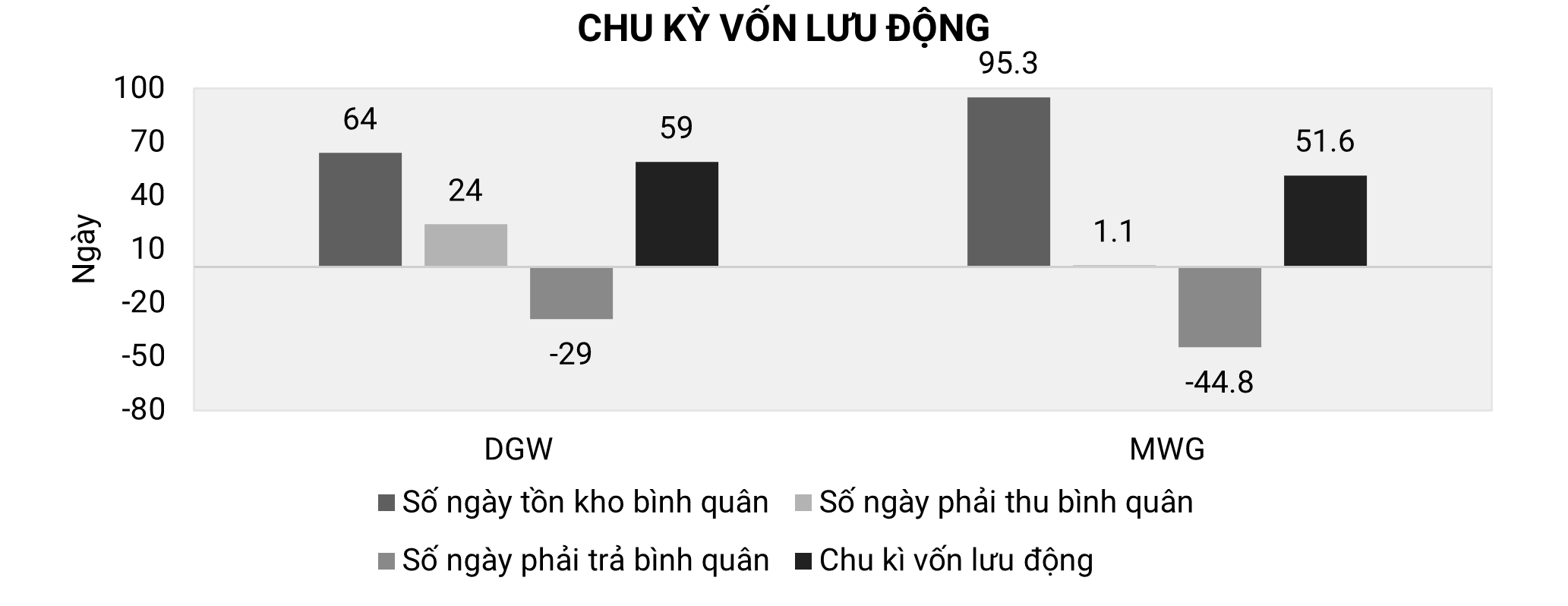

Chu kỳ vốn lưu động: Mặc dù chu kỳ vốn lưu động của hai lĩnh vực này tương đương nhau khi nằm trong khoảng từ 50-60 ngày tuy nhiên cách quản lý vốn lưu động của hai đơn vị này sẽ khác nhau rất nhau. Thời gian tồn kho của đơn vị phân phối thường ngắn do họ sẽ cố gắng tối ưu hóa việc nhập hàng từ các nhà sản xuất và việc phân phối hàng xuống các đơn vị bán lẻ. Trong khi đó, thời gian tồn kho của các đơn vị bán lẻ sẽ thường dài hạn.

Đối với các đơn vị phân phối thì công nợ chiếm một tỷ trọng đáng kể tuy nhiên đối với các đơn vị bán lẻ thì do mô hình thu tiền ngay nên những khoản phải thu từ khách hàng của những đơn vị này gần như không có.

Cuối cùng thì nhìn vào đồ thị chúng có thể thấy các đơn vị bán lẻ thường được nhà cung cấp, tức là các đơn vị phân phối, cho một thời gian công nợ dài hơn so với trường hợp giữa nhà phân phối và đơn vị sản xuất.

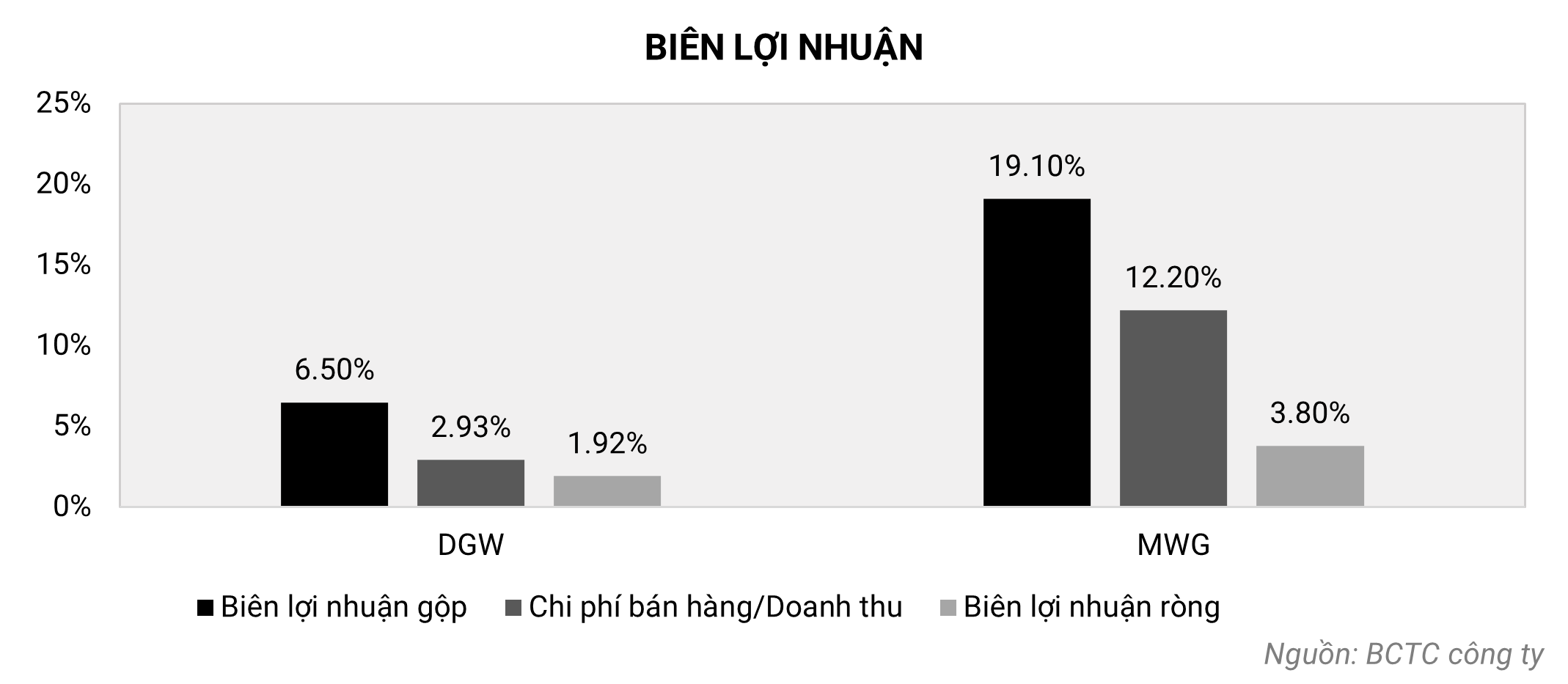

Biên lợi nhuận: Do đặc thù của hoạt động phân phối nên biên lợi nhuận của những doanh nghiệp phân phối thường rất mỏng, dao động từ 3-7%, trong khi đó tỷ lệ này là cao hơn nhiều so với các đơn vị bán lẻ. Tuy nhiên, các đơn vị bán lẻ sẽ phải tốn kém nhiều chi phí bán hàng nhiều hơn trên doanh thu. Tỷ lệ lợi nhuận ròng dành cho các đơn vị phân phối thường vào khoảng 0-3% trong khi đó đối với các đơn vị bán lẻ là 0-5%.

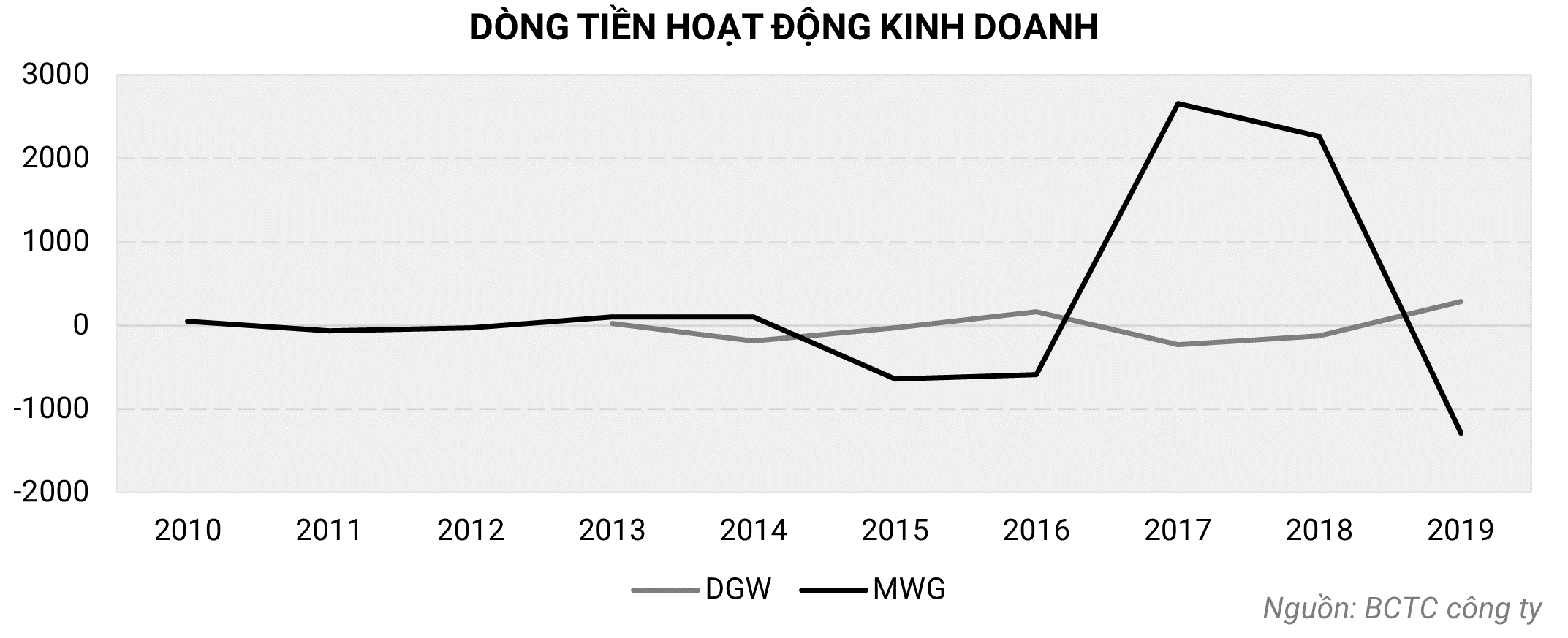

Cuối cùng là vấn đề về dòng tiền: Hoạt động kinh doanh của các cả mô hình phân phối và bán lẻ thường không có dòng tiền hoạt động kinh doanh ổn định do áp lực từ việc nhập hàng cũng như những yếu tố thời vụ có thể phát sinh. Tuy nhiên, nhìn vào đồ thị chúng có thể thấy mức biến động trong dòng tiền của đơn vị bán lẻ là cao hơn so với đơn vị phân phối. Một yếu tố nữa có thể giải thích cho sự biến động lớn trong dòng tiền của những đơn vị bán lẻ đó là do nhu cầu mở rộng cửa hàng liên tục, điều này hoàn toàn đúng với trường hợp của MWG. Do mô hình kinh doanh có biên lợi nhuận ròng thấp nên việc gia tăng quy mô của doanh nghiệp sẽ ảnh hưởng rất nhiều đến hoạt động kinh doanh của những đơn vị bán lẻ.