Những lưu ý về xu hướng tăng trưởng tiền gửi và tiền vay

Tại Việt Nam, các ngân hàng là kênh bơm vốn chính và từ đó, tạo cung tiền cho toàn xã hội. Do đó, những thay đổi trong xu hướng tiền vay trong hệ thống phản ánh nhiều thông tin vĩ mô quan trọng. Để thực hiện được vai trò cung ứng dòng vốn của mình, các ngân hàng rất chú trọng đến kênh huy động tiền gửi. Khi tiền gửi tăng, ngân hàng có thêm nguồn vốn để cho vay, hỗ trợ cho sự phát triển kinh tế. Ngược lại, nếu tiền vay tăng mạnh mà không đi kèm với tăng trưởng tiền gửi, hệ thống ngân hàng sẽ đối mặt với áp lực thanh khoản lớn. Vì vậy, kể cả sự chững lại trong tiền gửi hay tiền vay đều sẽ là tín hiệu tiêu cực cho nền kinh tế, nhất là trong giai đoạn phục hồi hiện nay.

Tiền gửi và tiền vay đều được cấu thành từ hai nguồn chính: khu vực dân cư và khu vực các tổ chức kinh tế. Tiền gửi từ dân cư thường thể hiện mức độ tích lũy của xã hội, trong khi tiền gửi từ các tổ chức kinh tế phản ánh khả năng sinh lời và hoạt động thanh toán của doanh nghiệp. Tương tự, tiền vay từ khu vực dân cư chủ yếu dùng cho các mục đích tiêu dùng cá nhân, trong khi tiền vay từ các tổ chức kinh tế là vốn sản xuất, kinh doanh. Do đó, sự thay đổi trong cấu trúc tiền gửi và tiền vay không chỉ cho thấy tình trạng thanh khoản của ngân hàng mà còn phản ánh rõ dòng chảy tín dụng trong nền kinh tế.

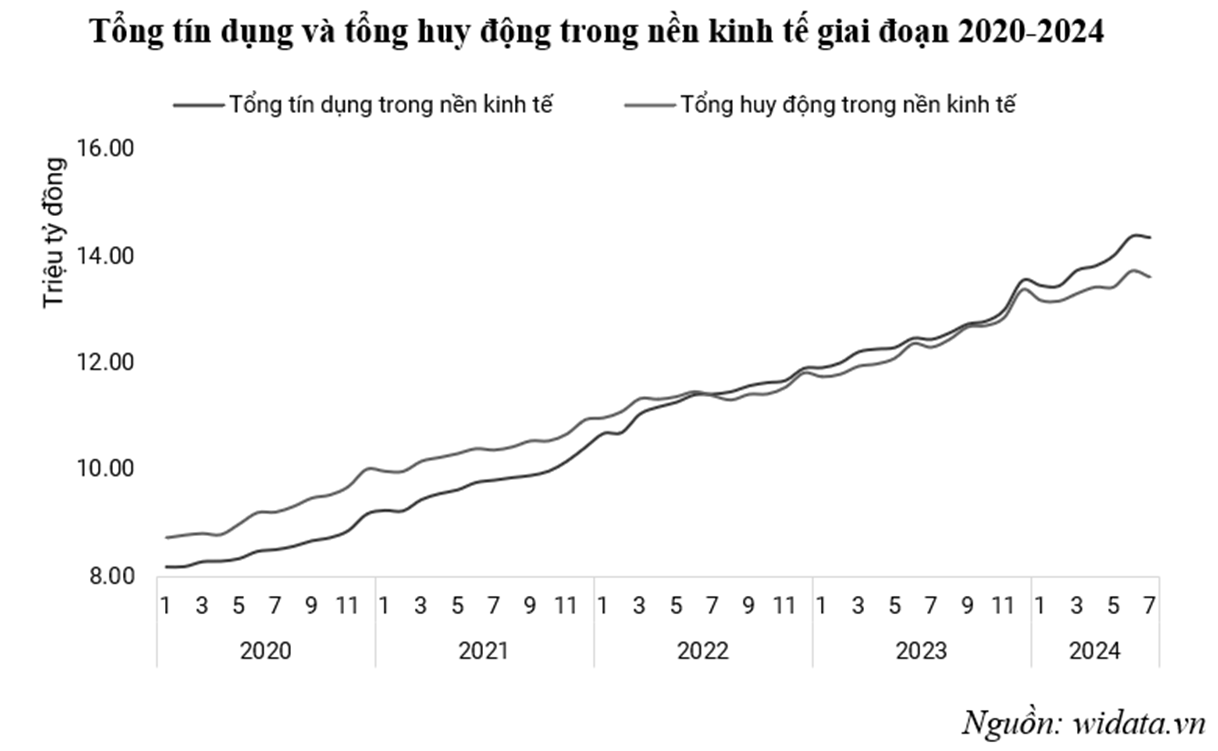

Mức chênh lệch giữa tiền vay và tiền gửi ngày càng lớn

Dòng tiền trong nền kinh tế chủ yếu luân chuyển trong các tài khoản của hệ thống ngân hàng, dẫn đến hiện tượng nội sinh là tiền gửi có xu hướng tăng trưởng qua thời gian. Việc tiền gửi "đạt kỷ lục" có vẻ là điều tất yếu bởi nguồn tiền mới luôn được tạo ra trong một nền kinh tế phát triển. Tuy nhiên, điều cần lưu ý là mức độ chênh lệch giữa tiền gửi và tiền vay ngày càng gia tăng. Kể từ năm 2022, tiền vay chính thức vượt qua tiền gửi. Dựa trên số liệu từ Ngân hàng Nhà nước, trong suốt năm 2023, tiền vay đạt mức tăng trưởng 13,79%, tương đương tăng gần 1,65 triệu tỷ đồng so với đầu năm, tiền gửi tăng thấp hơn, khoảng 13,16%, tương đương mức tăng là 1,56 triệu tỷ đồng. Điều này khiến nhiều ngân hàng phải tìm cách huy động vốn từ các nguồn khác, bao gồm phát hành trái phiếu hoặc vay trên thị trường liên ngân hàng.

Đến tháng 7/2024, tổng tín dụng trong nền kinh tế tiếp tục nới rộng khoảng cách với tổng huy động tiền gửi. Cụ thể, dư nợ đạt 14,37 triệu tỷ đồng, tương đương tăng 804,4 nghìn tỷ đồng (+ 5,93%) so với đầu năm, quy mô tiền gửi đạt 13,6 triệu tỷ đồng, tăng thêm 232,7 nghìn tỷ đồng (+ 1,74%). Mức chênh lệch giữa dư nợ và tiền gửi từ 194,5 nghìn tỷ đồng tăng lên 766,2 nghìn tỷ đồng tại tháng 7.2024. Đây cũng là mức chênh lệch cao nhất trong giai đoạn 5 năm gần đây. Trạng thái này dẫn đến áp lực về thanh khoản ngày càng gia tăng đối với các ngân hàng.

Tuy nhiên, có những lý do khiến áp lực thanh khoản của hệ thống ngân hàng không đến mức quá căng thẳng mà chúng ta có thể xem xét. Thứ nhất, việc tăng trưởng tín dụng tăng mạnh trong hai năm qua đi cùng với việc tỷ lệ hoạt động đầu tư chứng khoán trên tổng tài sản của các ngân hàng thương mại cũng sụt giảm. Điều đó có nghĩa là một phần dư nợ tăng trưởng được hỗ trợ bởi phần sụt giảm trong hoạt động tư trái phiếu Chính phủ và trái phiếu doanh nghiệp, do đó áp lực nguồn vốn huy động cũng thấp hơn. Một lý do nữa đó là tăng trưởng tín dụng doanh nghiệp tăng mạnh trong những năm qua góp phần tạo ra một lượng lớn tiền gửi cho các tổ chức kinh tế. Tiền vay được giải ngân mạnh, góp phần tạo ra tiền gửi, chính là lý do chính dù tăng trưởng tín dụng mạnh nhưng áp lực thanh khoản của hệ thống không thực sự lớn. Hệ thống chỉ thực sự gặp phải áp lực thanh khoản trong những lần NHNN phải bán đô la quy mô lớn để ổn định tỷ giá, khi đó lượng tiền đồng bị hút về khiến cho số tiền có thể cho vay của các ngân hàng thương mại sụt giảm mạnh.

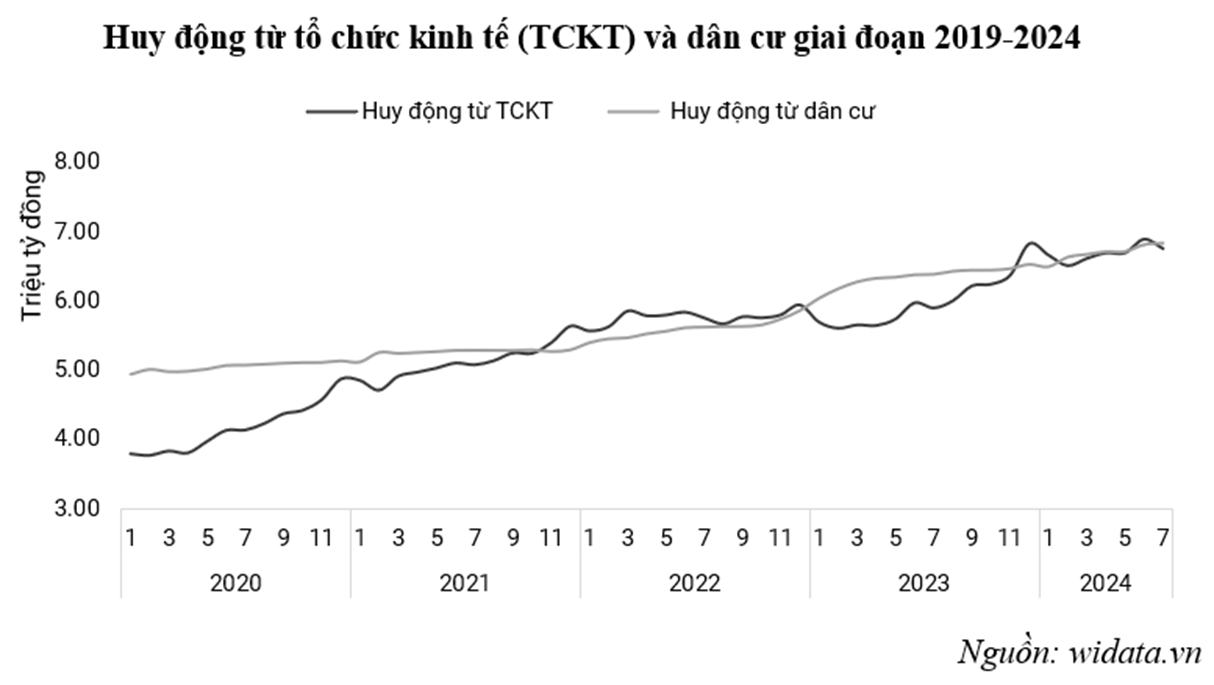

Tiền gửi của các tổ chức kinh tế tăng vọt

Trong cơ cấu tiền gửi, tiền gửi từ khu vực dân cư thường chiếm tỷ trọng cao hơn vì đây là lượng tích lũy của xã hội. Tiền gửi của dân cư đại diện cho sự tiết kiệm và tích lũy tài sản, trong khi tiền gửi của các tổ chức kinh tế phản ánh khả năng hoạt động và quản lý dòng tiền của doanh nghiệp. Quan sát biến động nguồn tiền gửi từ hai đối tượng này có thể thấy rằng dòng tiền tích lũy của dân cư có tính ổn định hơn nhiều so với sự biến động xen kẽ qua thời gian của dòng tiền từ các doanh nghiệp.

Trong cả năm 2023, tiền gửi của các tổ chức kinh tế luôn nằm dưới mức tiền gửi của dân cư. Tương ứng theo đó là diễn biến tăng trưởng tiền gửi của khối doanh nghiệp âm 0,74% so với đầu năm tại tháng 7.2023. Chỉ đến tháng 12.2023, lượng tiền gửi của khối doanh nghiệp tăng mạnh, tương đương mức tăng trưởng gần 15% so với đầu năm. Vào cuối năm 2023, tiền gửi của tổ chức kinh tế đã chiếm tới 51% tổng số tiền gửi, ghi nhận mức chênh lệch cao hơn gần 309 nghìn tỷ đồng so với tiền gửi tư đân cư. Đến đầu năm 2024, tiền gửi của các tổ chức kinh tế sụt giảm mạnh 165,2 nghìn tỷ đồng so với cuối năm trước. Tại tháng 7.2024, tiền gửi từ các tổ chức kinh tế vẫn tăng trưởng âm 1,07%, trong khi đó tiền gửi dân cư duy trì thanh khoản cho hệ thống với mức tăng trưởng thấp 4,68% so với con số 8,93% của cùng kỳ.

Tăng trưởng mạnh của tiền gửi từ tổ chức kinh tế trong cuối năm 2023 không hẳn là tín hiệu cho thấy các doanh nghiệp đang hoạt động hiệu quả hơn, mà thực tế phản ánh sự tăng trưởng tín dụng trong năm. Các ngân hàng tập trung bơm vốn cho doanh nghiệp nhiều hơn là cá nhân, khiến dòng tiền chủ yếu đổ vào các tổ chức kinh tế, với nhiều gói tín dụng phân bổ vào các ngành bất động sản, xây dựng và sản xuất. Chính vì thế, lượng tiền gửi của các tổ chức kinh tế tăng mạnh, phản ánh một phần sự luân chuyển vốn trong các doanh nghiệp thay vì chỉ lưu thông qua các cá nhân.

Mặt khác, tiền gửi của tổ chức kinh tế luôn ở trạng thái tăng trưởng âm trong năm 2024. Ngoại trừ tại tháng 6.2024, lượng tiền gửi của nhóm này mới đạt mức tăng 0,96% so với đầu năm, khi chứng kiến lượng tín dụng giải ngân tăng vọt trong tháng với mức tăng trưởng YTD 6,10% so với 3,43% tháng trước. Điều này cho thấy thanh khoản của doanh nghiệp hiện nay đang dựa vào sự bơm vốn từ ngân hàng, từ đó ảnh hưởng đến cấu trúc tiền gửi.

Tăng trưởng tiền gửi và tiền vay của hệ thống ngân hàng luôn phản ánh tình hình nền kinh tế. Trong bối cảnh tiền vay liên tục vượt qua tiền gửi, áp lực thanh khoản đối với các ngân hàng là rất lớn. Đồng thời, sự gia tăng mạnh tiền gửi từ các tổ chức kinh tế theo các đợt tăng mạnh tín dụng cho thấy dòng vốn vẫn còn phụ thuộc nhiều vào ngân hàng, trong khi tăng trưởng tiền gửi thiếu sự hỗ trợ ổn định từ tiền gửi của khối dân cư.