Những điểm đáng chú ý về cầu tín dụng sáu tháng đầu năm

Tóm lược:

- Nút thắt tăng trưởng tín dụng ở phía cầu

- Khả năng cung ứng tín dụng theo các ngân hàng

Tăng trưởng tín dụng sáu tháng đầu năm ở mức rất thấp trong vòng một thập niên trở lại đây, bất chấp các nỗ lực giảm lãi suất điều hành từ Ngân hàng Nhà nước (NHNN). Việc phân tích cấu trúc tăng trưởng tín dụng từ hai phía, cả cầu tín dụng và cung tín dụng, sẽ giúp chúng ta có cái nhìn sâu hơn và chi tiết hơn về mức cấu thành tăng trưởng tín dụng trong sáu tháng vừa qua cũng như định hướng chiến lược của các nhóm ngân hàng.

Tín dụng ngân hàng luôn đóng một vai trò quan trọng trong việc duy trì tăng trưởng kinh tế. Tuy nhiên, mỗi mức tăng trưởng tín dụng không mang lại kết quả như nhau và rủi ro hàm chứa trong mỗi phần trăm tăng trưởng tín dụng cũng sẽ tùy thuộc vào định hướng tín dụng của hệ thống ngân hàng qua từng giai đoạn. Mỗi nhóm ngân hàng thương mại lại có những định hướng chiến lược khác nhau, qua đó lại càng tạo ra sự đa dạng và khó lường trong bức tranh tín dụng hiện tại.

Nút thắt tăng trưởng tín dụng ở phía cầu

Kinh tế khó khăn do những tác động từ bên ngoài cùng với khó khăn nội tại, nhất là liên quan tới thị trường bất động sản, đã khiến nhu cầu tín dụng hiện rất yếu. Nhu cầu tín dụng của thị trường về cơ bản đến từ ba nhóm, gồm doanh nghiệp lớn; doanh nghiệp nhỏ và vừa (SME); và cá nhân, hộ gia đình.

Trong gần một thập niên qua, động lực tăng trưởng tín dụng của hệ thống ngân hàng ở Việt Nam đều nằm ở các doanh nghiệp SME và cá nhân. Việc phân tách mức tăng trưởng tín dụng của từng nhóm cá nhân và doanh nghiệp, rồi trong nhóm doanh nghiệp thì tăng trưởng tốt hay kém ở các ngành nghề nào, là cách để chúng ta có cơ sở để đưa ra những dự báo sắp tới.

Xét tổng giá trị dư nợ thì nợ vay của các doanh nghiệp niêm yết trên sàn ước tính chỉ tăng trưởng 0,3% so với cuối năm 2022. Trong 6 tháng đầu năm, mặc dù tăng trưởng tín dụng của toàn thị trường là 4,73%, tuy nhiên với tốc độ tăng trưởng thấp của các doanh nghiệp niêm yết thấp như trên thì khả năng cao dư nợ có thể chỉ thuộc về các phân khúc doanh nghiệp vừa và nhỏ và các cá nhân. Tuy nhiên, các số liệu từ các ngân hàng có tỷ trọng khách hàng cá nhân cao như Vietcombank (tăng trưởng 2,9%), Agribank (tăng trưởng gần như 0%), ACB (Khi tốc độ tăng trưởng của ACB trong 6 tháng đầu năm cũng chủ yếu đến từ cho vay các doanh nghiệp). Điều này hàm ý phần tăng trưởng dư nợ trong 6 tháng đầu năm có thể đang đến từ các doanh nghiệp vừa nhỏ. Trong bối cảnh sức cầu yếu trong tiêu dùng và đặc biệt là việc các khoản cho vay mua nhà sụt giảm so với cuối năm thay vì tăng trưởng mạnh như những năm trước cũng đã góp phần giải thích cho mức tăng trưởng thấp của các ngân hàng trên nói riêng của của mảng cho vay khách hàng cá nhân nói chung.

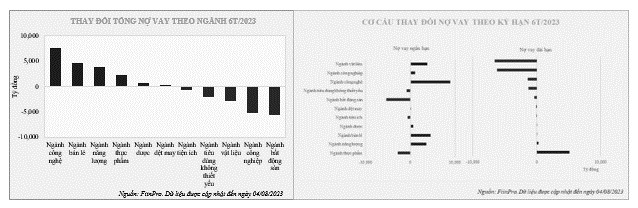

Tăng trưởng tín dụng hiện nay có sự khác biệt lớn giữa các nhóm ngành. Mức tăng trưởng cao nhất lần lượt thuộc về doanh nghiệp công nghệ, bán lẻ, năng lượng và thực phẩm. Trong khi đó, mức giảm nợ ngành công nghiệp và ngành bất động sản là hai nhóm ngành có mức giảm nợ ròng nhiều nhất. Điểm sáng nhất trong bức tranh tăng trưởng tín dụng theo ngành nghề là việc tăng mạnh cho vay dài hạn của doanh nghiệp nhóm ngành thực phẩm sau một thời gian dài suy giảm của giai đoạn trước. Tựu trung lại trong tất cả các nhóm ngành thì chỉ có các doanh nghiệp thực phẩm là đang có phần tăng trưởng nợ dài hạn trong 6 tháng đầu năm, trong bối cảnh gần như các ngành khác đều không thể gia tăng nguồn vốn vay dài hạn hoặc chủ yếu tập trung thanh toán các khoản trái phiếu đến hạn.

Xét trong lĩnh vực thực phẩm, nổi bật nhất là việc Vinamilk tăng nợ vay đến hơn 1.500 tỷ đồng trong kỳ, nhằm hỗ trợ cho các dự án mở rộng ra thị trường quốc tế. Vinamilk đã đẩy mạnh việc đầu tư vào các chi nhánh ở nước ngoài như Driftwood (Mỹ), Lao-Jagro Development (Lào), Angkormilk (Campuchia), cùng với việc hợp tác liên doanh với công ty Del Monte - Vinamilk (Philippines). Dự kiến, doanh thu từ hoạt động xuất khẩu sẽ đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng của Vinamilk trong giai đoạn tới, khi thị trường trong nước đã gần như đạt đến mức bão hòa. Trong khi đó, Masan đã ghi nhận mức tăng trưởng nợ dài hạn đáng kể, lên tới hơn 6.600 tỷ đồng. Tuy nhiên, cần lưu ý rằng sự gia tăng này chủ yếu bắt nguồn từ việc thực hiện sự thay đổi trong cấu trúc nợ, tập trung vào việc tăng cường nợ dài hạn.

Đối với lĩnh vực bất động sản, toàn ngành trong 6 tháng đầu năm ghi giảm mức nợ ròng hơn 5.700 tỷ đồng. Đặc điểm chung của phần vay nợ của ngành bất động sản là nguồn vốn ngắn hạn tăng mạnh để bù đắp cho phần vốn dài hạn sụt giảm, chủ yếu để thanh toán cho phần nợ vay trái phiếu đáo hạn cũng như trả nợ trái phiếu trước hạn. Có thể kể đến như Novaland đã giảm nợ vay gần 3.000 tỷ đồng so với cuối năm 2022, hay Kinh Bắc và Hải Phát Invest đều giảm hơn 3.300 tỷ đồng trong 6 tháng đầu năm. Điểm sáng nhất trong nợ vay của ngành nằm ở Vinhomes đã tăng dư nợ ngắn hạn và dài hạn trong 6 tháng khoảng hơn 7.000 tỷ đồng. Như vậy, thực tế các doanh nghiệp bất động sản khác vẫn đang trong quá trình trả nợ và thực tế các hoạt động đầu tư của các doanh nghiệp vẫn cho có nhiều cải thiện.

Điểm đáng lo ngại nhất đó là việc dư nợ của nhóm doanh nghiệp ngành công nghiệp sụt giảm mạnh, do hoạt động sản xuất khó khăn trước tình hình các đơn hàng xuất khẩu sụt giảm trong 6 tháng đầu năm. Chỉ số PMI của Việt Nam cuối tháng 7 ở mức dưới 50 điểm, ở mức 48,7 điểm, đánh dấu tháng thứ 5 liên tiếp các hoạt động sản xuất sụt giảm. Mặc dù mức sụt giảm là thấp nhất so với các tháng trước tuy nhiên không đảm bảo hoạt động sụt giảm đã tạo đáy. Điều này cho thấy những triển vọng kinh tế vẫn còn khó khăn trong quý 3 sắp tới.

Khả năng cung ứng tín dụng theo các ngân hàng

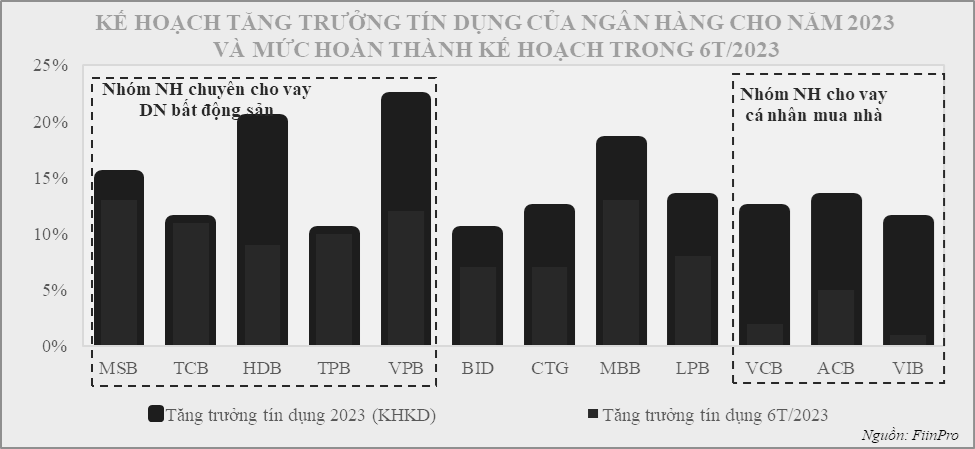

Tăng trưởng của ngành ngân hàng hiện đang có sự chênh lệch rõ rệt giữa các nhóm khách hàng khi các ngân hàng có tỷ lệ cho vay doanh nghiệp cao là những ngân hàng có mức tăng trưởng tốt nhất. Các ngân hàng thương mại cổ phần tư nhân như Maritime Bank (Mã cổ phiếu: MSB), Techcombank (Mã cổ phiếu: TCB), HD Bank (Mã cổ phiếu: HDB), Tiền Phong Bank (Mã cổ phiếu: TPB), VP Bank (Mã cổ phiếu: VPB) cùng với hai quốc hàng quốc doanh là BIDV (Mã cổ phiếu: BID) và Vietinbank (Mã cổ phiếu: CTG) là những ngân hàng dẫn đầu mức tăng trưởng tín dụng của ngành. Trong khi đó, những ngân hàng phụ thuộc cho vay cá nhân có mức tăng trưởng rất thấp như VCB, ACB và VIB trước nhu cầu vay thấp từ các cá nhân và chính sách cho vay thận trọng hơn của nhóm ngân hàng này.

Tăng trưởng cho vay kinh doanh bất động sản trong 6 tháng của hệ thống ngân hàng tăng trưởng hơn 17,6%, trong khi mức tăng trưởng của các doanh nghiệp bất động sản niêm yết gần như không đáng kể. Điều đó thể hiện dòng vốn vay chủ yếu chảy vào các doanh nghiệp bất động sản quy mô vừa và nhỏ. Trong bối cảnh thị trường vẫn nhiều bất ổn, đặc biệt là các biện pháp tháo gỡ bất động sản vẫn chưa rõ ràng thì việc gia tăng dư nợ cho các dự án bất động sản, mặc dù trước mắt có thể giúp các doanh nghiệp có thể có nguồn thanh khoản để vượt qua khó khăn trước mắt, tuy nhiên lại tiềm ẩn rất nhiều dấu hiệu nợ xấu trong những quý sau nếu như tình hình thị trường bất động sản không có nhiều cải thiện.

Xét về mối tương quan giữa cầu tín dụng bất động sản của các doanh nghiệp phát triển bất động sản và của các cá nhân mua nhà (tăng trưởng âm 1,2% trong 6 tháng đầu năm) thì có thể thấy khả năng hấp thụ các căn hộ sẽ vẫn có thể ở mức thấp trong thời gian tới. Người mua nhà sẽ vẫn trong tâm thế chờ đợi sự sụt giảm mạnh hơn của giá bất động sản trước khi xuống tiền mua nhà hoặc đầu tư.

Tựu trung lại, các con số thống kê trên từ báo cáo quý 2 cho chúng ta một góc nhìn đa chiều hơn về con số tăng trưởng tín dụng 4,73% trong giai đoạn vừa rồi. Tăng trưởng tín dụng thấp hay không sẽ không quan trọng bằng việc tăng trưởng tín dụng đến từ động lực nào và có bền vững trong giai đoạn tiếp theo hay không. Triển vọng của thị trường trong 6 tháng cuối năm và sức khỏe của hệ thống ngân hàng sẽ phụ thuộc nhiều vào các tiến triển vả khả năng phục hồi của thị trường bất động sản trong những tháng tới. Nếu không thì khả năng mức tăng trưởng tín dụng không thể đạt mục tiêu trong 6 tháng còn lại và nếu có thể cao thì mức tiềm ẩn rủi ro, đặc biệt là rủi ro đảo nợ, sẽ rất lớn.

SaigonTimes,08/2023