Hoạt động của các quỹ đầu tư ở Việt Nam

Các nhà đầu tư tổ chức hay các quỹ đầu tư đóng vai trò rất quan trọng trong quá trình phát triển của thị trường, giúp cho thị trường có thể tăng trưởng một cách phù hợp. Xu hướng tất yếu trong tương lai của những khoản đầu tư cá nhân sẽ được ủy quyền cho các quỹ mở, thay vì tự quản lý bởi những nhà đầu tư cá nhân như hiện nay.

Tóm lược

- Quy mô các quỹ nội của Việt Nam vẫn đang nhỏ hơn nhiều so với các quỹ ngoại đã có lịch sử thành lập ở Việt Nam từ rất lâu.

- Những quỹ ngoại đạt mức tăng trưởng tốt hơn là do phần lớn những quỹ đầu tư vào thị trường chứng khoán đúng thời điểm giá của các cổ phiếu này còn rất rẻ.

- Về thị phần của các quỹ đại chúng (bao gồm quỹ ngoại, quỹ nội và quỹ ETF) thì có thể thấy quy mô của quỹ ngoại lớn hơn nhiều so với quỹ nội.

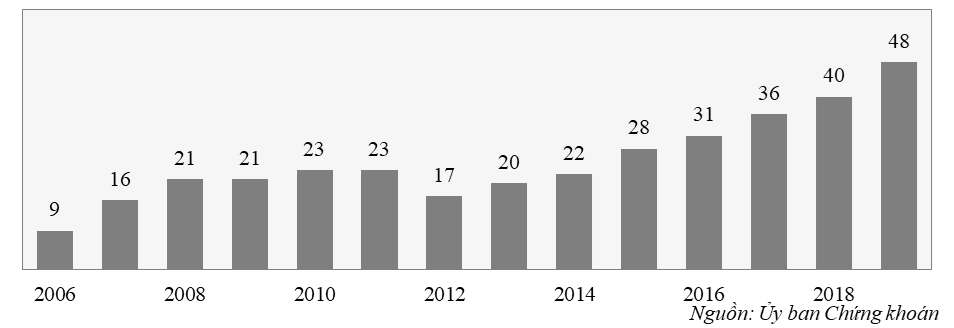

Các nhà đầu tư tổ chức hay các quỹ đầu tư đóng vai trò rất quan trọng trong quá trình phát triển của thị trường, giúp cho thị trường có thể tăng trưởng một cách phù hợp. Cuối năm 2017, thị trường chứng khoán Việt Nam ghi nhận có 36 quỹ cổ phiếu thực hiện huy động vốn trong và ngoài nước với 10 quỹ thành viên, 02 quỹ ETF, 22 quỹ mở, 01 quỹ bất động sản và 01 quỹ đóng. Số lượng quỹ mở tiếp tục gia tăng trong năm 2018 và 2019 góp phần đưa tổng số lượng quỹ đầu tư ở Việt Nam lên con số 48 quỹ vào cuối năm 2019.

Biểu đồ 1.21: Số lượng các quỹ đại chúng ở Việt Nam giai đoạn 2006-2019

Hiện tại số lượng nhà đầu tư mua chứng chỉ quỹ mở thấp hơn nhiều so với số lượng nhà đầu tư đang mở tài khoản ở các công ty chứng khoán. Cuối năm 2019, thị trường chỉ có khoảng 19 nghìn nhà đầu tư sản phẩm chứng chỉ quỹ trong khi đó có đến 1,9 triệu tài khoản nhà đầu tư trong và ngoài nước tham gia thị trường chứng khoán, tức là gấp đến 100 lần. Qua đó, thể hiện quy mô thị trường quỹ mở ở Việt Nam cả về giá trị tài sản quản lý và cơ sở nhà đầu tư vẫn còn rất thấp so với mức tiềm năng.

Ngược lại với những thị trường phát triển, phần lớn giao dịch trên thị trường chứng khoán Việt Nam đến từ những nhà đầu tư cá nhân, thay vì 80-85% đến từ tổ chức bao gồm các quỹ như thị trường đang phát triển khác. Hiện tại, nhà đầu tư cá nhân đang xem xét và tìm hiểu về hình thức đầu tư ủy thác này như là một hình thức mới có tiềm năng. Xu hướng tất yếu trong tương lai của những khoản đầu tư cá nhân sẽ được ủy quyền cho các quỹ mở, thay vì tự quản lý bởi những nhà đầu tư cá nhân như hiện nay. Tài sản của nhà đầu tư sẽ được đảm bảo an toàn hơn, bởi chuyên gia có đủ kinh nghiệm chuyên môn để đưa ra những quyết định đầu tư đúng đắn và làm tốt trong việc quản trị rủi ro.

Đối với các quỹ nội

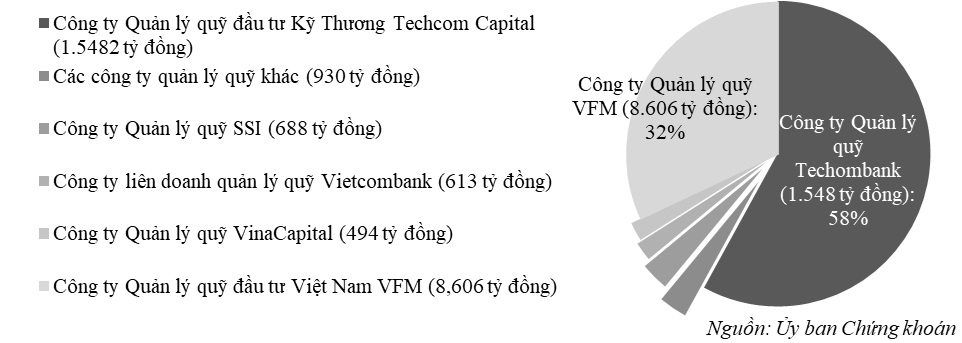

Tổng quy mô của thị trường quản lý quỹ mở nội địa Việt Nam chỉ vào khoảng hơn 16.000 tỷ đồng vào đầu năm 2019. Quy mô các quỹ nội của Việt Nam vẫn đang nhỏ hơn nhiều so với các quỹ ngoại đã có lịch sử thành lập ở Việt Nam từ rất lâu. Phần lớn những công ty quản lý quỹ của Việt Nam có quy mô rất nhỏ, trong đó thị phần chủ yếu nằm trong tay hai công ty quản lý quỹ lớn nhất là Công ty Quản lý quỹ đầu tư Việt Nam (VFM) và Công ty Quản lý quỹ đầu tư Kỹ Thương Techcombank Capital (TCBF). Hai công ty này đã chiếm gần 80% tổng tài sản quản lý của những quỹ đại chúng ở thị trường Việt Nam. Trong khi phần lớn tài sản các quỹ của VFM tập trung vào những quỹ cổ phiếu và cân bằng, thì phần lớn tài sản của các quỹ TCBF chủ yếu tập trung vào những quỹ trái phiếu.

Biểu đồ 1.22: Thị phần của các công ty quản lý quỹ nội địa năm 2018

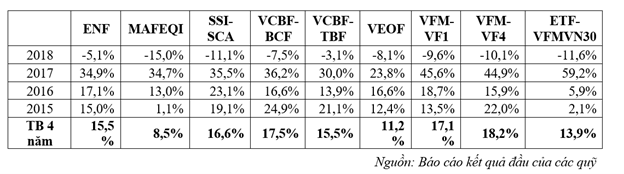

Xét về mức sinh lời, thì mức sinh lời của các quỹ đều có mức sinh lời trung bình của những quỹ tương đối đồng đều trong vòng 4 năm qua, từ 2015-2019. Trong khi chỉ số VN-Index tăng trưởng trung bình ở mức 14%/năm thì phần lớn quỹ đều đạt mức sinh lời xung quanh giá trị trung bình kể trên. Một số quỹ đầu tư đạt kết quả vượt trội hơn mức trung bình của VN-Index có thể kể đến như quỹ VFMVF1 và VFMVF4 của công ty quản lý quỹ VFM.

Bảng 1.4: Mức sinh lời của một số quỹ đầu tư giai đoạn 2015-2018

Đối với các quỹ ngoại

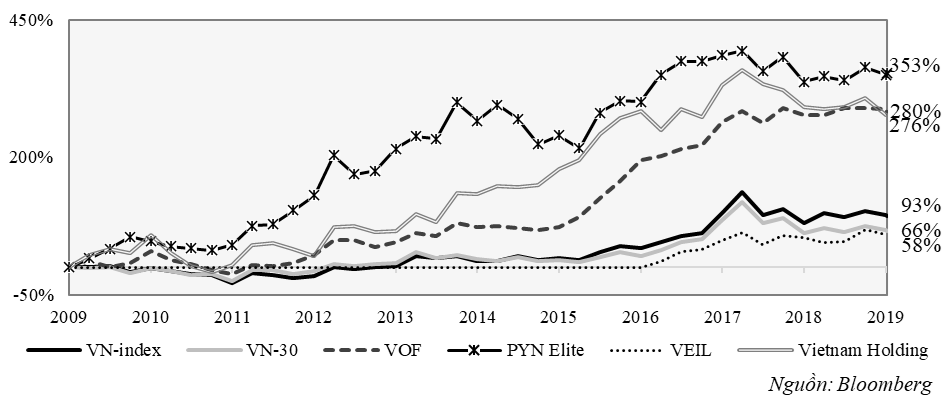

Về mức sinh lời thì phần lớn quỹ ngoại đều đạt mức tăng trưởng trong dài hạn tốt hơn mức tăng trưởng của chỉ số chứng khoán VN-Index. Những quỹ ngoại đạt mức tăng trưởng tốt hơn là do phần lớn những quỹ đầu tư vào thị trường chứng khoán đúng thời điểm giá của các cổ phiếu này còn rất rẻ. Tiêu chí lựa chọn của quỹ rất khó khăn, khi luôn lựa chọn những cổ phiếu có nền tảng cơ bản và định hướng phát triển trong dài hạn. Việc đầu tư vốn vào công ty tốt giúp quỹ đầu tư hưởng lợi từ xu hướng tăng trưởng trong dài hạn của nền kinh tế Việt Nam trong những năm qua.

Biểu đồ 1.23: Kết quả đầu tư của các quỹ ngoại tiêu biểu giai đoạn 2009-2019

So sánh quy mô quỹ nội và quỹ ngoại

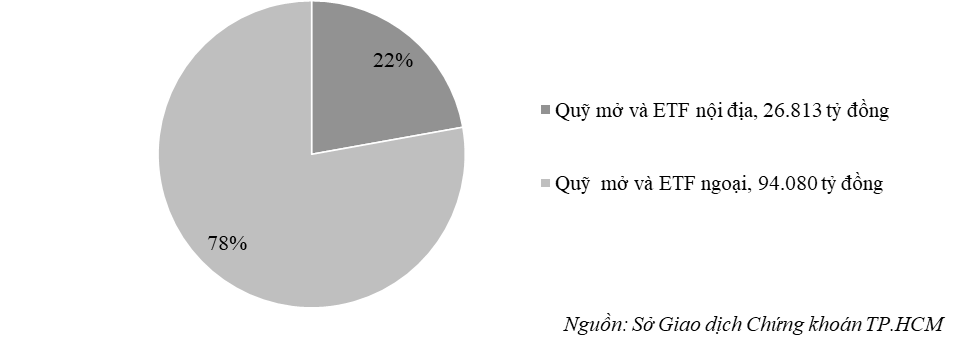

Về thị phần của các quỹ đại chúng (bao gồm quỹ ngoại, quỹ nội và quỹ ETF) thì có thể thấy quy mô của quỹ ngoại lớn hơn nhiều so với quỹ nội. Phần lớn quỹ ngoại có quy mô lớn như quỹ ETF Market Vector Việt Nam là những quỹ đã vào Việt Nam trong thời gian dài và có mức quy mô tổng tài sản quản lý tương đối ổn định theo thời gian. Sự biến động về quy mô tổng tài sản của những quỹ này thể hiện mức độ quan tâm của nhiều nhà đầu tư quốc tế vào thị trường Việt Nam thay đổi theo thời gian như thế nào. Trong khi đó, các quỹ đại chúng nội có mức độ tăng trưởng nhanh trong những năm gần đây, khi các sản phẩm quỹ tương hỗ phát triển nhanh ở thị trường trong nước.

Biểu đồ 1.24: Giá trị tài sản ròng của quỹ nội và quỹ ngoại tại Việt Nam 12/2019