Chuyện bán chéo sản phẩm bảo hiểm của các ngân hàng thương mại

Tóm lược:

- Nhìn lại mô hình bancassurance giữa ngân hàng và công ty bảo hiểm

- Áp lực của chỉ tiêu bảo hiểm lên nhân viên ngân hàng

Việc thanh tra của NHNN đối với hoạt động phân phối sản phẩm bảo hiểm nhân thọ tại các ngân hàng thương mại đang là chủ đề được xã hội quan tâm trong tuần qua. Bài viết sau đây sẽ chia sẻ góc nhìn cá nhân về vấn đề phân phối sản phẩm bảo hiểm của các ngân hàng thương mại.

Không phải chỉ ở Việt Nam thì các nhân viên ngân hàng mới phải bán chéo sản phẩm bảo hiểm nhân thọ. Bất kỳ ngân hàng nào trên thế giới cũng sẽ phát triển kênh Bancasurance (mô hình liên kết giữa các công ty bảo hiểm nhân thọ và ngân hàng để phân phối sản phẩm bảo hiểm) trở thành một kênh khai thác việc bán chéo cho ngân hàng. Chưa tính đến các quốc gia phát triển, chỉ riêng ở khu vực ASEAN thì tỷ lệ phân phối sản phẩm bảo hiểm nhân thọ qua kênh ngân hàng luôn duy trì trung bình trong khoảng từ 35-40%.

Nhìn lại mô hình bancassurance giữa ngân hàng và công ty bảo hiểm

Các ngân hàng thương mại vốn dĩ có tập khách hàng có thu nhập cao và khối tài sản tài chính lớn do đó việc khai thác sản phẩm tài chính chéo như bảo hiểm hay chứng chỉ quỹ đối với ngân hàng sẽ có nhiều thuận lợi. Việc các nhân viên ngân hàng có thể hiểu được đặc điểm về hành vi và nhu cầu sản phẩm tài chính của các khách hàng sẽ giúp họ về lý thuyết có nhiều lợi thế trong việc phân phối sản phẩm đến các đối tượng khách hàng phù hợp.

Điều đầu tiên chúng ta sẽ bàn ở đây đó là sự kỳ vọng của những ông chủ ngân hàng. Ngân hàng là một ngành yêu cầu mức tăng trưởng cao về doanh thu và lợi nhuận hàng năm. Khác với các quốc gia khác thì nền kinh tế Việt Nam là nền kinh tế dựa vào nguồn tín dụng từ ngân hàng nên so với các nước thì mức tăng trưởng tín dụng hàng năm ở Việt Nam luôn được duy trì ở mức cao. Hiếm có một ngành nghề kinh tế nào có thể duy trì mức tăng trưởng lợi nhuận hàng năm luôn trong mức từ 30-40%/năm. Việc phụ thuộc vào hoạt động tín dụng sẽ có thể khiến nguồn thu nhập sẽ bị ảnh hưởng nhiều bởi khả năng trả nợ của các khách hàng vay. Do đó, trong những năm gần đây thì ngoài việc tăng trưởng tín dụng có chọn lọc hơn thì các ngân hàng đẩy mạnh việc đa dạng hóa nguồn thu nhập từ các hoạt phi tín dụng, mà trọng đó nguồn thu từ bảo hiểm đang là con gà đẻ trứng vàng cho các ngân hàng thương mại.

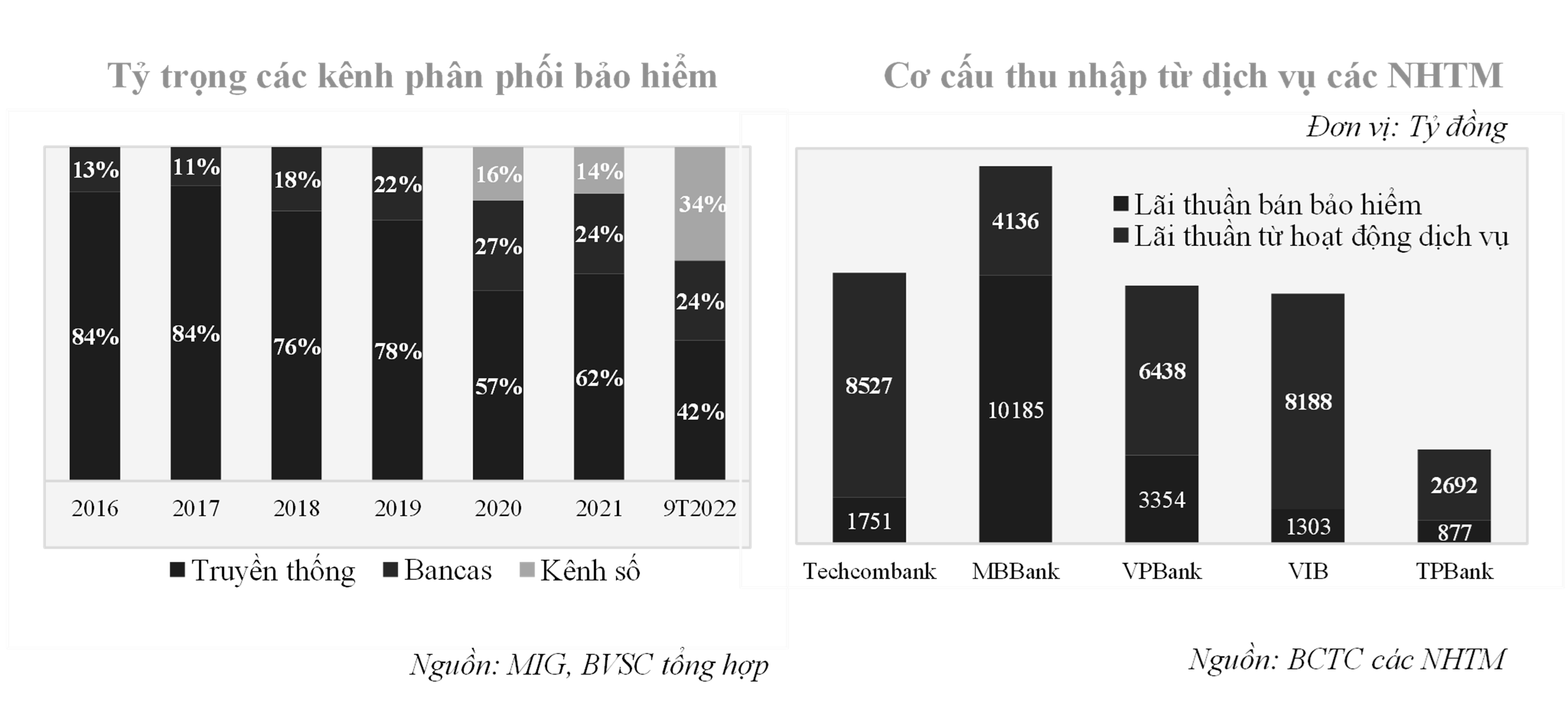

Kênh Banca trở thành một kênh phân phối ngày càng quan trọng khi tỷ trọng đã gia tăng mạnh trong những năm qua, từ mức 13% năm 2016 tăng lên khoảng 24-27 trong giai đoạn 2020-2022. Việc phân phối sản phẩm bảo hiểm nhân thọ đã mang lại nguồn thu nhập lớn từ hoạt động phi tín dụng cho các ngân hàng trong những năm qua. Đồ thị bên trên thể hiện phần đóng góp của thu nhập từ bảo hiểm đối với tổng thu nhập từ hoạt động dịch vụ của các ngân hàng hiện tại. Điểm qua các ngân hàng có tên ở trên thì nguồn thu nhập từ bảo hiểm luôn chiếm trung bình từ 40-70% tổng thu nhập từ phí của ngân hàng. Lợi nhuận của ngân hàng từ phân phối bảo hiểm tăng lên hàng năm cũng song hành với việc tỷ trọng của chỉ tiêu phân phối bảo hiểm của nhân viên ngân hàng ngày càng tăng lên tương ứng.

Áp lực của chỉ tiêu bảo hiểm lên nhân viên ngân hàng

Thông thường thì các công ty bảo hiểm sẽ thanh toán trước một lần nguồn thu phí và các ngân hàng sẽ phải cam kết thực hiện các chỉ tiêu nói trên. Các chỉ tiêu đó sẽ được phân bổ trong suốt vòng đời của hợp đồng. Khi một ngân hàng ký kết hợp đồng độc quyền phân phối sản phẩm bảo thì các chỉ tiêu sẽ được phân bổ tương ứng cho các chi nhánh của ACB trong suốt vòng đời của hợp đồng. Thậm chí, các chỉ tiêu sẽ còn được phân bổ gia tăng theo thời gian vì ngân hàng sẽ điều chỉnh gia tăng từng bước, phù hợp với khả năng hấp thụ của các chi nhánh. Đó là chưa kể việc một số chi nhánh không hoàn thành chỉ tiêu cũng sẽ tạo áp lực gia tăng KPI đối với các chi nhánh khác để bù trừ lại.

Chỉ tiêu bảo hiểm trở thành một nỗi ám ảnh đối với nhân viên ngân hàng khi rất khó có thể phân phối được nếu không có những hỗ trợ từ các chính sách khuyến khích của ngân hàng. Nghiệp vụ truyền thống của nhân viên ngân hàng thiên về các sản phẩm huy động tiền gửi tiết kiệm và cho vay. Nhân viên ngân hàng có rất nhiều lợi thế trong việc phát triển sản phẩm bởi vai trò thống trị của kênh ngân hàng trên hệ thống tài chính. Trong bối cảnh các kênh đầu tư tài chính hiện đại như cổ phiếu vẫn còn trong giai đoạn đầu phát triển thì việc gửi tiền gửi ngân hàng vẫn là ưu tiên lựa chọn của người dân đối với nguồn tiền nhàn rỗi. Đối với việc cho vay thì mặc dù có sự cạnh tranh khốc liệt giữa các ngân hàng với nhau tuy nhiên với một mức tăng trưởng tín dụng hàng năm vào khoảng 14-15%/năm thì việc tăng trưởng chỉ tiêu dư nợ tín dụng đối với nhân viên ngân hàng không phải là một chỉ tiêu quá khó.

Tuy nhiên, phân phối sản phẩm bảo hiểm nhân thọ lại là một câu chuyện khác. Để có thể bán được sản phẩm bảo hiểm nhân thọ thì đòi hỏi nhân viên ngân hàng phải có khả năng tìm hiểu và nắm bắt nhu cầu của khách hàng để có thể đưa ra các giải pháp tài chính phù hợp. Sản phẩm bảo hiểm khi đó sẽ là một phần trong thiết kế giải pháp tài chính cho khách hàng qua các giai đoạn khác nhau trong cuộc đời.

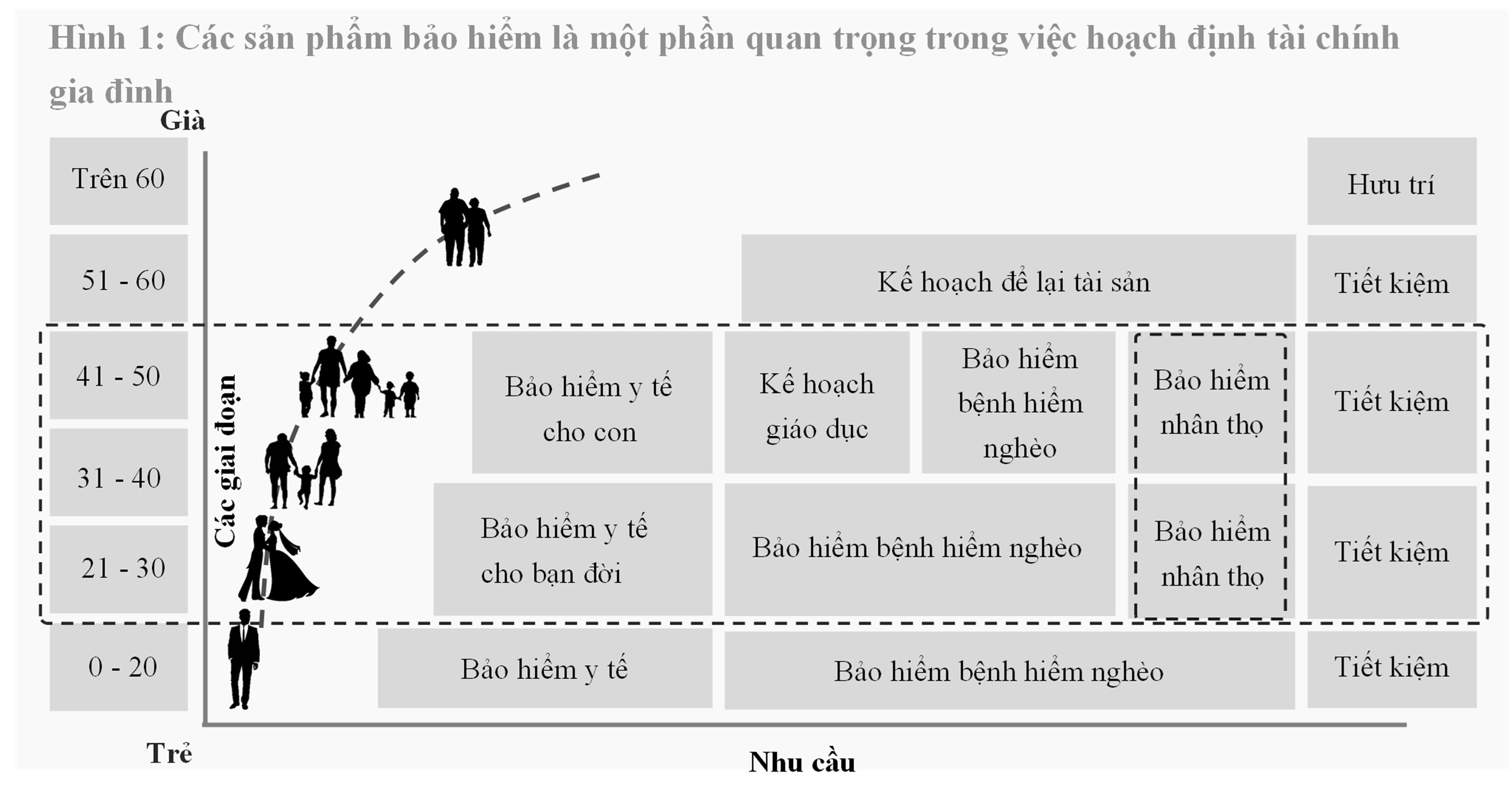

Hình vẽ bên dưới cho thấy cách thức sản phẩm bảo hiểm nhân thọ sẽ được sử dụng một cách linh hoạt để thiết kế cấu trúc quản trị tài chính cho danh mục đầu tư của khách hàng. Để có thể làm tốt chức năng này thì nhân viên ngân hàng không chỉ là người phân phối sản phẩm mà phải định vị mình là người hoạch định tài chính cho khách hàng. Sản phẩm bảo hiểm nhân thọ là một sản phẩm thông qua việc xây dựng một kế hoạch tài chính tổng thể cho khách hàng. Ngân hàng và nhân viên ngân hàng sẽ cần phải thay đổi và nâng cấp trình độ nhân sự để có thể trở thành một người cố vấn thực sự để hoạt động phân phối sản phẩm bảo hiểm qua kênh ngân hàng có thể bền vững.

Thực tế, các ngân hàng thương mại trong những năm qua chỉ đang đẩy mạnh việc phân phối các sản phẩm bảo hiểm nhân thọ thông qua việc gia tăng tỷ trọng chỉ tiêu bảo hiểm trong KPI của nhân viên hàng năm, chứ chưa thực sự xây dựng những hạ tầng đủ mạnh để các nhân viên ngân hàng có thể phục vụ tốt cho khách hàng bảo hiểm, như cách ngân hàng đã đầu tư cho các sản phẩm truyền thống của mình như cho vay, tiền gửi và thanh toán.

Hoạt động phân phối bảo hiểm sẽ còn tiếp tục được triển khai trong thời gian tới, và sẽ được sự quản lý chặt chẽ hơn bởi NHNN để có thể bảo vệ quyền lợi của các khách hàng. Đồng thời với đó sẽ là việc các ngân hàng thương mại sẽ phải thay đổi về cách phát triển nguồn nhân sự cũng như việc xây dựng các hệ thống hạ tầng hỗ trợ ở các chi nhánh để việc phân phối sản phẩm bảo hiểm qua các ngân hàng thương mại sẽ phát triển một cách hiệu quả như những gì diễn ra ở các quốc gia khác.

Saigontimes,03/2023