Chính Sách Tiền Tệ Của Việt Nam Năm 2025: Định Hướng Và Thách Thức

Năm 2025, chính sách tiền tệ sẽ tiếp tục đóng vai trò chiến lược trong việc thực hiện mục tiêu tăng trưởng GDP 8% của Việt Nam. Trước bối cảnh toàn cầu biến động, Ngân hàng Nhà nước cần duy trì ổn định kinh tế, đồng thời linh hoạt cân đối tổng thể giữa kiểm soát lạm phát, tăng trưởng tín dụng và ổn định tỷ giá.

Nhìn lại năm 2024, NHNN đã gặt hái được nhiều thành tựu trong điều hành kinh tế vĩ mô. Lạm phát được kiểm soát ở mức thấp hơn mục tiêu đề ra, hệ thống ngân hàng duy trì thanh khoản ổn định dù có những lúc diễn biến đồng đô la rất căng thẳng, và thị trường tài chính nội địa đứng vững trước các biến động lớn từ bên ngoài. Những kết quả này đã tạo nền tảng vững chắc cho năm tiếp theo, nhưng áp lực từ xu hướng chính sách toàn cầu và những điểm nghẽn trong huy động vốn nội địa vẫn đặt ra những bài toán khó cho nhà điều hành trong việc định hướng thực thi chính sách tiền tệ của năm 2025.

Tình Hình Hiện Tại: Thành Quả Năm 2024 Và Xu Hướng Toàn Cầu

Năm 2024 đã để lại nhiều dấu ấn tích cực trong điều hành chính sách tiền tệ của Việt Nam. Lạm phát được kiểm soát ở mức 3,69%, thấp hơn mục tiêu 4% do Chính phủ đặt ra. Mức lạm phát này không chỉ phản ánh sự ổn định của giá cả mà còn củng cố niềm tin của người dân và doanh nghiệp vào chính sách điều hành. Bên cạnh đó, lãi suất vay giảm dần đã hỗ trợ doanh nghiệp tiếp cận vốn dễ dàng hơn, thúc đẩy hoạt động sản xuất kinh doanh. Dù tăng trưởng đầu tư và sản xuất có phần đóng góp rất lớn của khu vực FDI với dòng vốn FDI vẫn tiếp tục vào Việt Nam một cách mạnh mẽ nhưng không thể phủ nhận được việc các doanh nghiệp nội địa cũng đã có những bước phục hồi đáng kể so với năm 2023.

Xét trên toàn cầu, các nền kinh tế lớn cũng đang điều chỉnh chính sách tiền tệ. Trung Quốc cam kết theo đuổi chính sách "nới lỏng hợp lý," tập trung kích thích tiêu dùng nội địa và tăng trưởng kinh tế. Trong khi đó, Cục Dự trữ Liên bang Mỹ dự kiến tiếp tục hạ lãi suất để thúc đẩy đầu tư và tiêu dung dung tốc độ giảm sẽ không thể nhanh được. Những thay đổi này không chỉ ảnh hưởng đến dòng vốn toàn cầu mà còn đặt ra áp lực lớn đối với các nền kinh tế mới nổi như Việt Nam trong việc kiểm soát tỷ giá và giữ vững sức hút đối với nhà đầu tư quốc tế.

Ngoài ra, xu hướng toàn cầu cũng gợi mở các cơ hội mới. Các thị trường mới nổi tại Đông Nam Á, bao gồm Việt Nam, được kỳ vọng sẽ nhận được dòng vốn đầu tư nước ngoài nhờ môi trường kinh tế ổn định và nhu cầu tăng trưởng cao. Tuy nhiên, để tận dụng các cơ hội này, chính sách điều hành cần phải đủ linh hoạt để xử lý các áp lực bên ngoài trong khi đảm bảo duy trì sự ổn định nội tại.

Định Hướng Chính Sách Tiền Tệ Năm 2025

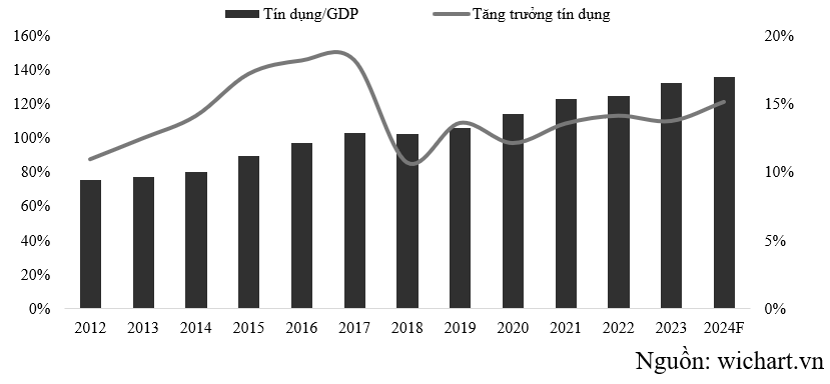

Tăng trưởng tín dụng sẽ tiếp tục ở mức cao: NHNN được kỳ vọng sẽ đặt mục tiêu tăng trưởng tín dụng từ 16-17% trong năm 2025, cao hơn mức 2024 khoảng 1,5-2%. Mục tiêu này được tính toán dựa trên quy luật tín dụng thường tăng trưởng khoảng 1,5 lần so với GDP. Với mục tiêu GDP tăng 8%, mức tăng trưởng tín dụng này được coi là hợp lý, đảm bảo cung ứng vốn cho các ngành kinh tế trọng điểm như sản xuất, xuất khẩu và dịch vụ. Đồng thời, NHNN cần cân nhắc giữa nhu cầu vốn cao và rủi ro từ việc mở rộng tín dụng quá mức.

Biểu đồ 1: Mối quan hệ giữa tăng trưởng GDP và tăng trưởng tín dụng

Để đạt được mục tiêu tăng trưởng tín dụng, NHNN cần tập trung vào các ngành kinh tế then chốt, được hưởng lợi trước những thay đổi chính trị cũng như định hướng phát triển của các quốc gia lớn, để có thể tạo ra những lợi thế cạnh tranh trong cả thị trường xuất khẩu và thị trường tiêu dung nội địa trước làn sóng nhập khẩu từ thị trường Trung Quốc sẽ có thể gia tăng. Ví dụ, lĩnh vực sản xuất công nghiệp và xuất khẩu đang đòi hỏi nguồn vốn lớn để thúc đẩy cạnh tranh toàn cầu, trong khi lĩnh vực dịch vụ cũng cần nguồn tài chính ổn định để phát triển các mô hình kinh doanh mới. Việc định hướng nguồn tín dụng vào các lĩnh vực chiến lược sẽ giúp tối ưu hóa hiệu quả sử dụng vốn. Việc NVIDIA công bố việc chọn Việt Nam thành một khu vực trọng điểm sản xuất sẽ có thể tạo một hiệu ứng tích cực lên các ngành công nghiệp công nghệ trong thập niên tới.

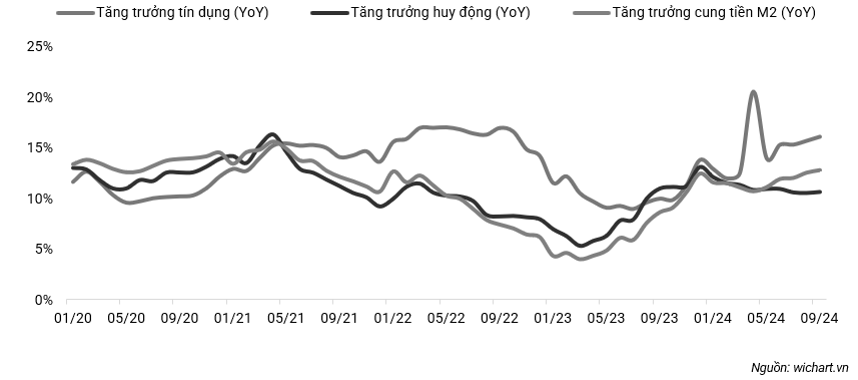

Thách Thức Trong Tăng Trưởng Tín Dụng Và Huy Động Vốn: Một trong những vấn đề lớn đối với hệ thống ngân hàng năm 2025 là làm thế nào để đáp ứng nhu cầu vốn trong bối cảnh tiền gửi có thể chưa tăng trưởng tương xứng. Các ngân hàng thương mại trong năm 2024 đã phải gia tăng huy động vốn thông qua phát hành giấy tờ có giá để đảm bảo thanh khoản. Tuy nhiên, điều này dẫn đến chi phí vốn tăng cao, làm giảm biên lợi nhuận của ngân hàng.

Biểu đồ 2: Tương quan của tăng trưởng tín dụng, tăng trưởng huy động và tăng trưởng cung tiền

Lãi suất huy động cuối năm 2024 đã bắt đầu nhích tăng khi các ngân hàng cạnh tranh thu hút dòng tiền nhàn rỗi. Xu hướng này dự kiến tiếp tục trong năm 2025 khi nhu cầu tín dụng gia tăng. Lãi suất cạnh tranh có thể thu hút tiền gửi từ dân cư và doanh nghiệp, nhưng NHNN cần điều hành lãi suất một cách hợp lý để không gây áp lực lạm phát. Một vấn đề quan trọng khác là duy trì niềm tin của người gửi tiền vào hệ thống ngân hàng, đặc biệt trong bối cảnh cạnh tranh từ các kênh đầu tư khác như bất động sản và chứng khoán vẫn rất cao.

Kiểm Soát Lạm Phát Và Ổn Định Tỷ Giá: Một thách thức khác mà NHNN phải đối mặt là kiểm soát lạm phát trong khi vẫn duy trì ổn định tỷ giá. Khi Trung Quốc áp dụng chính sách tiền tệ nới lỏng, cạnh tranh xuất khẩu giữa Việt Nam và Trung Quốc sẽ trở nên gay gắt hơn. Điều này đòi hỏi Việt Nam phải giữ được sự ổn định của tỷ giá để bảo vệ lợi thế cạnh tranh trong xuất khẩu, đồng thời duy trì môi trường đầu tư hấp dẫn với dòng vốn quốc tế.

Bên cạnh đó, việc đảm bảo tỷ giá ổn định cũng liên quan đến khả năng quản lý các dòng vốn ngắn hạn. Khi các nhà đầu tư nước ngoài đổ vốn vào thị trường Việt Nam để tận dụng lãi suất thấp và môi trường đầu tư an toàn, NHNN sẽ cần một chính sách linh hoạt để tránh tình trạng "nóng" trên thị trường tài chính, đồng thời ngăn ngừa các rủi ro bong bóng.

Giải Pháp Cân Bằng Tăng Trưởng Tín Dụng Và Thanh Khoản

Để đạt được mục tiêu tăng trưởng tín dụng 16-17%, NHNN cần triển khai các giải pháp cân bằng giữa tăng trưởng và thanh khoản:

- Tăng lãi suất huy động hợp lý: Việc điều chỉnh lãi suất huy động ở mức hấp dẫn sẽ thu hút dòng tiền nhàn rỗi từ dân cư và doanh nghiệp, đảm bảo nguồn vốn bền vững cho hệ thống ngân hàng. Đây cũng là cách giảm phụ thuộc vào huy động vốn qua phát hành giấy tờ có giá.

- Phát triển thị trường vốn: Thúc đẩy thị trường trái phiếu doanh nghiệp sẽ giúp giảm áp lực lên hệ thống ngân hàng. Khi các doanh nghiệp tiếp cận vốn trực tiếp từ thị trường vốn, nhu cầu vay ngân hàng sẽ giảm, tạo sự cân bằng trong hệ thống tài chính. Để thực hiện điều này, NHNN cần phối hợp chặt chẽ với Bộ Tài chính để phát triển khung pháp lý, cải thiện tính minh bạch và nâng cao niềm tin của nhà đầu tư.

- Phối hợp chính sách tài khóa: Chính phủ cần triển khai các chương trình tín dụng ưu đãi để hỗ trợ doanh nghiệp nhỏ và vừa. Điều này không chỉ giúp giảm chi phí vốn mà còn tạo động lực cho các ngành kinh tế trọng điểm phát triển. Các biện pháp như giảm thuế hoặc cung cấp hỗ trợ tài chính cho các dự án xanh và đổi mới sáng tạo cũng cần được đẩy mạnh.

- Kiểm soát rủi ro tín dụng: NHNN cần giám sát chặt chẽ các khoản vay rủi ro cao, tránh tình trạng nợ xấu gia tăng. Việc tăng cường kiểm soát chất lượng tín dụng sẽ đảm bảo sự ổn định lâu dài cho hệ thống ngân hàng. Một hệ thống đánh giá tín nhiệm nội bộ hiệu quả sẽ giúp ngân hàng phân loại và quản lý rủi ro tốt hơn.

Chính sách tiền tệ năm 2025 sẽ đóng vai trò trung tâm trong việc thực hiện mục tiêu tăng trưởng GDP 8%. Để đạt được điều này, NHNN cần điều hành linh hoạt, kết hợp các biện pháp cân bằng giữa tăng trưởng tín dụng, kiểm soát lạm phát và đảm bảo thanh khoản hệ thống. Sự phối hợp chặt chẽ giữa chính sách tiền tệ và tài khóa sẽ là chìa khóa giúp Việt Nam vượt qua thách thức. Đồng thời, việc phát triển thị trường vốn và thực thi các giải pháp kiểm soát rủi ro tín dụng sẽ tạo nền tảng vững chắc cho một nền kinh tế phát triển bền vững trong dài hạn.

Lê Hoài Ân, CFA