Bất động sản và chiến lược quản trị tài chính của doanh nghiệp

Tóm lược:

- Các quyết định tài chính quan trọng của doanh nghiệp

- Bất động sản ảnh hưởng đến cấu trúc vốn

- Bất động sản ảnh hưởng đến quyết định đầu tư

Quá trình quản trị tài chính của một doanh nghiệp sẽ liên quan đến hai vấn đề cơ bản là quá trình tạo nguồn và quá trình sử dụng vốn. Nó sẽ quyết định quá trình chu chuyển dòng vốn của doanh nghiệp nhằm tạo ra giá trị của doanh nghiệp. Về cơ bản thì doanh nghiệp sẽ có những quyết định cơ bản sau đây nhằm tạo ra giá trị cho doanh nghiệp.

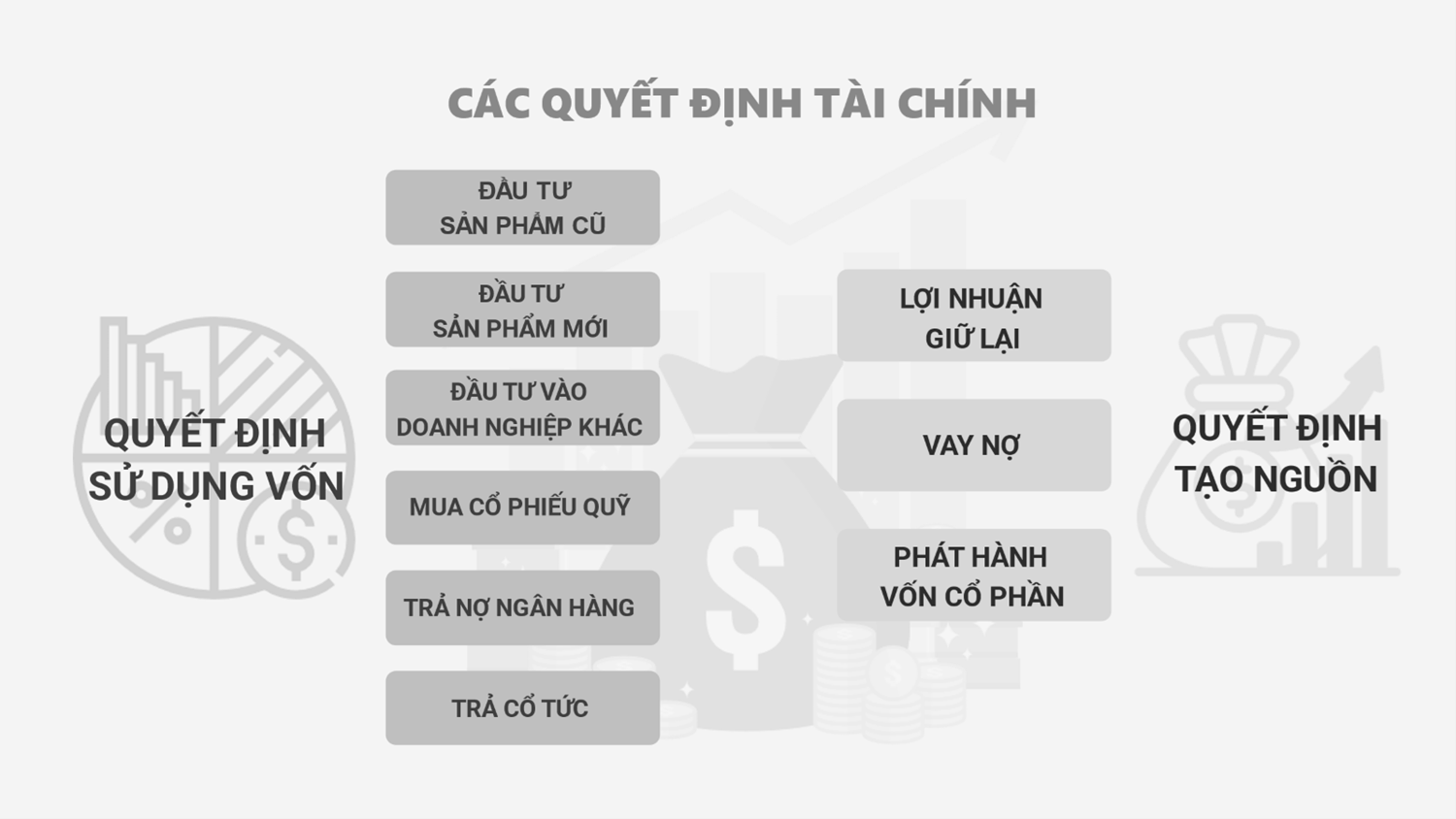

Các quyết định tài chính quan trọng của doanh nghiệp

Một trong những quyết định sử dụng vốn quan trọng nhất đó là việc thực hiện các quyết định đầu tư. Các quyết định đầu tư sẽ bao gồm 3 quyết định đó là quyết định đầu tư mở rộng nhà máy, quyết định đầu tư vào sản phẩm mới và quyết định đầu tư vào doanh nghiệp khác.

-

Đối với quyết định đầu tư mở rộng thì chúng ta sẽ gia tăng quy mô của những nhà xưởng hiện tại để gia tăng công suất nhằm gia tăng doanh thu và gia tăng dòng tiền của doanh nghiệp.

-

Đối với quyết định đầu tư sản phẩm mới thì chúng ta sẽ đầu tư nghiên cứu và sản xuất ra các sản phẩm mới. Đây là những dự án có mức độ rủi ro cao hơn, tuy nhiên lợi nhuận tiềm năng mang lại sẽ rất lớn không chỉ với dòng tiền mà với cả vị thế cho doanh nghiệp trên thị trường.

-

Đối với quyết định đầu tư vào các doanh nghiệp khác thì đây là các quyết định đầu tư vào các doanh nghiệp liên quan đến mô hình kinh doanh của công ty để tối ưu hóa chuỗi giá trị. Họ có thể là những công ty cung cấp nguyên liệu, công ty phân phối hay là những đối thủ cạnh tranh. Hoạt động đầu tư này sẽ giúp công ty tối ưu hóa hoạt động.

Bên cạnh đó thì doanh nghiệp cũng có thể có những cách sử dụng vốn khác như dùng để trả nợ ngân hàng, trả cổ tức cho cổ đông hay là thực hiện mua lại cổ phiếu quỹ. Đây là các quyết định phân phối dòng tiền của doanh nghiệp. Việc thực hiện tốt chức năng phân phối trong việc hoàn trả tiền cho các chủ thể góp vốn của góp phần giảm thiểu rủi ro cho công ty và gia tăng giá trị cho cổ đông.

Đối với các quyết định tạo nguồn thì công ty sẽ quyết định việc nên sẽ thực hiện giữ lại lợi nhuận tái đầu tư như thế nào, quyết định sẽ gia tăng nợ vay hay không, từ kênh nợ vay ngân hàng hay kênh trái phiếu, công ty sẽ phát hành vốn cổ phần hay không. Việc lựa chọn cơ cấu nguồn dựa trên chi phí nguồn vốn và khả năng tiếp cận vốn sẽ quyết định cấu trúc vốn của doanh nghiệp.

Bất động sản ảnh hưởng đến cấu trúc vốn

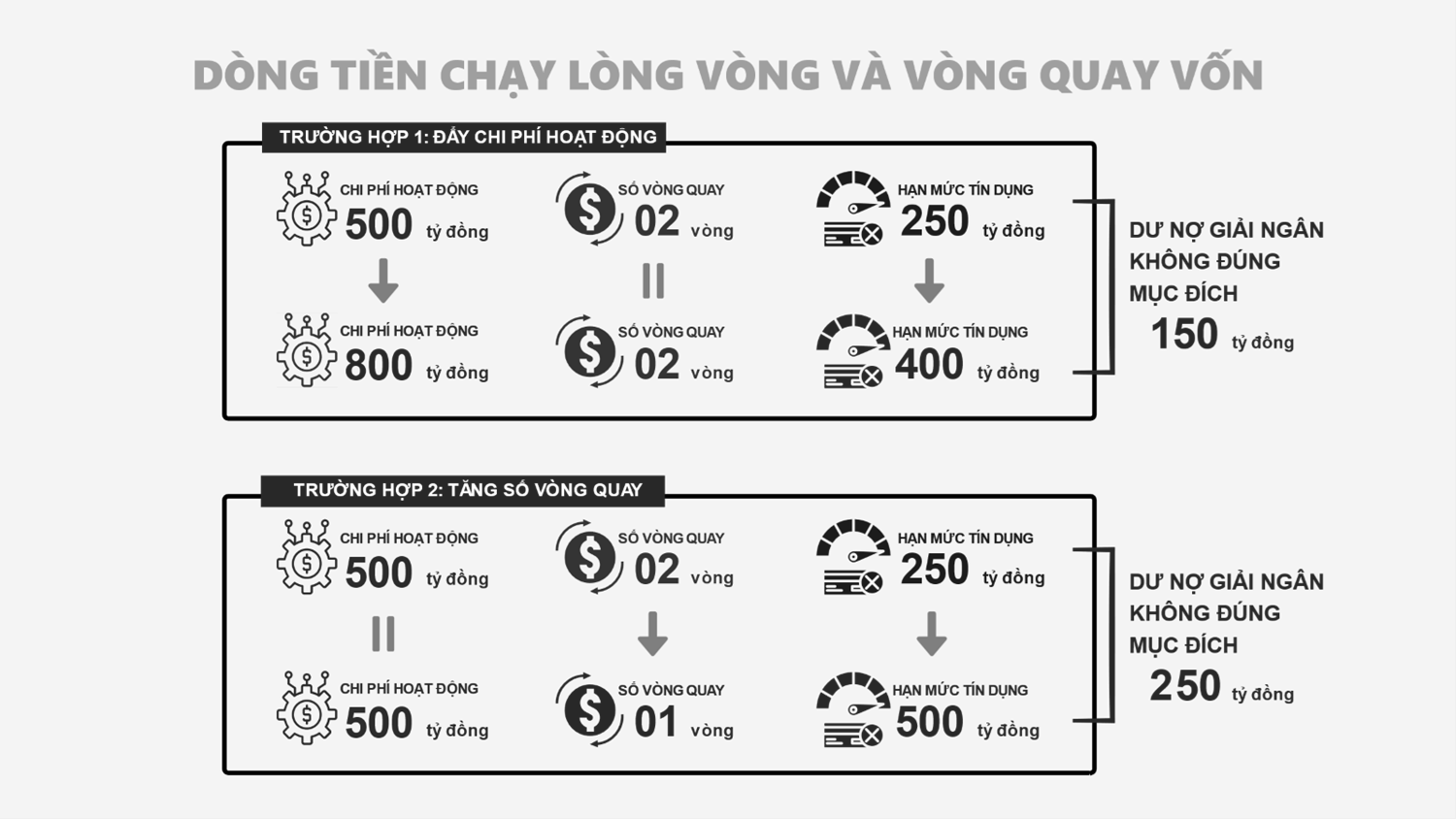

Nền kinh tế Việt Nam là nền kinh tế dựa trên nợ vay ngân hàng và các doanh nghiệp Việt Nam phụ thuộc rất nhiều cho hoạt động sản xuất kinh doanh dựa trên nhu cầu hạn mức tín dụng tài trợ cho vốn lưu động. Khác biệt với các ngân hàng ở nước ngoài, tiêu chí tài sản đảm bảo, đặc biệt là đảm bảo bằng bất động sản vẫn là hình thức phổ biến, vẫn là yếu tố quan trọng của các ngân hàng trong việc cấp tín dụng. Các doanh nghiệp quan tâm đến việc đầu tư bất động sản sẽ tìm cách gia tăng nhu cầu hạn mức tín dụng nhiều hơn nhu cầu hoạt động sản xuất kinh doanh thực tế, để sử dụng nguồn vốn đó đầu tư vào bất động sản.

Thực tế sẽ có rất nhiều kỹ thuật để doanh nghiệp có thể khiến nhu cầu vay của mình cao hơn thực tế. Nó có thể đến từ việc doanh nghiệp tạo ra doanh thu ảo bằng cách để doanh thu chạy lòng vòng giữa các cộng ty liên quan. Hay cách thứ hai là thực tế doanh nghiệp vẫn yêu cầu hạn mức dựa trên mức doanh thu thực tế tuy nhiên thông qua việc xác định vòng quay vốn dự kiến cao hơn thực tế thì doanh nghiệp đã khiến cho phần cấp tín dụng của ngân hàng đã cao hơn thực tế.

Bất động sản ảnh hưởng đến quyết định đầu tư

Việc bị ảnh hưởng bởi quyết định đầu tư bất động sản cũng khiến cho doanh nghiệp không thể tối ưu hóa các quyết định đầu tư của mình. Thay vì tập trung phát triển hoạt động kinh doanh chính với việc mở rộng thị trường, đầu tư nghiên cứu các sản phẩm mới để nâng tầm doanh nghiệp trong chuỗi giá trị của ngành trong nước và thị trường xuất khẩu thì doanh nghiệp sẽ có khuynh hướng sử dụng dòng tiền tạo ra từ kinh doanh để tích lũy bất động sản. Bất động sản được tích lũy lại trở thành các tài sản đảm bảo để phục vụ việc gia tăng vay nợ. Như vậy các doanh nghiệp sẽ có xu hướng gia tăng tỷ lệ nợ theo thời gian khi phần nguồn vốn chủ sở hữu thì được sử dụng đầu tư bất động sản, phần vốn vay gia tăng cũng được sử dụng đầu tư bất động sản. Do đó, tỷ lệ nợ lại không thực sự phản ánh đòn bẫy tài chính của doanh nghiệp trong việc kinh doanh.

Tái đầu tư mở rộng là việc chủ doanh nghiệp thể hiện sự cam kết của mình đối với doanh nghiệp, đứa con tinh thần của mình. Việc một doanh nghiệp đầu tư nghiên cứu phát triển sản phẩm mới thể hiện quyết tâm đổi mới của doanh nghiệp. Khi các quyết định trên sẽ phải cạnh tranh với các quyết định đầu tư bất động sản trong việc sử dụng dòng vốn của doanh nghiệp thì đó sẽ là một dấu hiệu đáng buồn cho các doanh nghiệp ở Việt Nam.

Với việc các doanh nghiệp sản xuất Việt Nam không có nhiều lợi thế trong việc sản xuất khiến cho việc mở rộng quy mô của thị trường trong và ngoài nước của những doanh nghiệp này gặp nhiều khó khăn. Điều đó lại quay lại luận điểm đầu tư bất động sản trong nước đối với dòng tiền tạo ra từ kinh doanh lại trở thành một lựa chọn không tệ cho doanh nghiệp.

Khi thị trường bất động sản gặp vấn đề thì dòng tiền của các doanh nghiệp sẽ gặp khó khăn khi dòng tiền của hoạt động kinh doanh chính sẽ phải gồng mình để thanh toán nợ gốc lãi cho ngân hàng. Nhiều doanh nghiệp đôi khi hoạt động sản xuất kinh doanh chính vẫn ổn định nhưng vẫn có thể mất khả năng thanh toán khi thị trường bất động sản không thể thanh toán.

Điểm thú vị của nền kinh tế Việt Nam đó là bất động sản vừa là tài sản đầu tư mà cũng vừa là tài sản có thể dùng làm thế chấp của ngân hàng. Điều đó khiến cho bất động sản trở thành một cấu thành quan trọng trong cấu trúc tài chính của các doanh nghiệp Việt Nam, đặc biệt là các doanh nghiệp vừa và nhỏ. Tuy nhiên, khi bất động sản trở thành nổi ám ảnh không chỉ của cá nhân mà còn đối với các doanh nghiệp vừa và nhỏ thì giấc mơ công nghiệp hóa và việc phát triển một nền kinh tế tri thức của chúng ta sẽ còn rất xa.

Saigontimes, 04/2023